Еженедельный обзор рынка 26.08.2019

Еженедельный обзор рынков

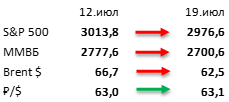

- Прошедшая неделя завершилась новой эскалацией в торговой войне, что спровоцировало один из худших дней на рынках в этом году. В пятницу индекс S&P 500 упал на 2,6%, хотя после открытия был в неплохом плюсе на фоне комментариев главы ФРС, где он не исключил ещё одно понижение процентной ставки на ближайшем заседании. Основная причина падения – новые пошлины на американские товары со стороны Китая.

- Российский рынок - рост вопреки глобальным трендам. Несмотря на падение мировых рынков, российский рынок стойко противостоит геополитическим неурядицам и даже демонстрирует рост. Из корпоративных историй выделим сильную отчетность Роснефти, Норникеля и ТМК, выкуп акций Лукойла с премией к рынку и в целом нейтральные результаты Алросы за 2К19. Также выделим очередное движение вверх со стороны акций Полюса и Полиметалла, которые выигрывают от продолжения торговых войн.

- Нефть не может выбрать направление ввиду противоречивого новостного фона. Нефть продолжила торговаться около 59 долл. за бар. на фоне противоречивых новостей касательно торговых войн. Новости о новых пошлинах со стороны Поднебесной быстро сменились разговорами об активизации торговых переговоров. Отметим, что пострадал пока только американский сорт WTI из-за введения пошлин на его экспорт в Китай, что расширило его спред к сорту Brent на 1 долл за бар. Еженедельная статистика в США на этот раз была в целом умеренно-позитивна: запасы нефти в стране снизились на 2,7 млн бар. (ожидали снижение на 1,3 млн бар.), добыча не изменилась и составила 12,3 млн бар., а количество вышек снизилось на 16 до 754 единиц. Отметим также отчет по бурению от Минэнерго США: организация ждет рост сланцевой добычи в стране на 85 тыс. бар. в сутки в августе.

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

Сейчас фокус инвесторов очень быстро меняется с инверсии кривой UST на монетарную политику ФРС, а оттуда на торговые войны и так далее по кругу. В этом плане прошедшая неделя была очень показательна. Началась она с обсуждения инверсии кривой доходностей US Treasuries и что она не обязательно должна приводить к рецессии. Это мнение Джером Пауэлл, а также 3 его предшественника: Гринспен, Бернанке и Йеллен. Несмотря на это в пятницу Пауэлл не стал отрицать понижение ставки на заседании в сентябре. Более того, из его риторики исчезло словосочетание «midcycle adjustments», которое так не понравилось участникам торгов. Намеки на будущие снижения процентной ставки понравились инвесторам и индекс S&P 500, несмотря на негативное открытие, быстро вышел в плюс. Однако лишь для того, чтобы продемонстрировать одно из самых сильных внутридневных падений в этом году. После того как в 17:55 (по московскому времени) вышли новости про новые пошлины на американские товары, а Трамп успел пригрозить ответными мерами, индекс S&P 500 потерял 2,7% к закрытию.

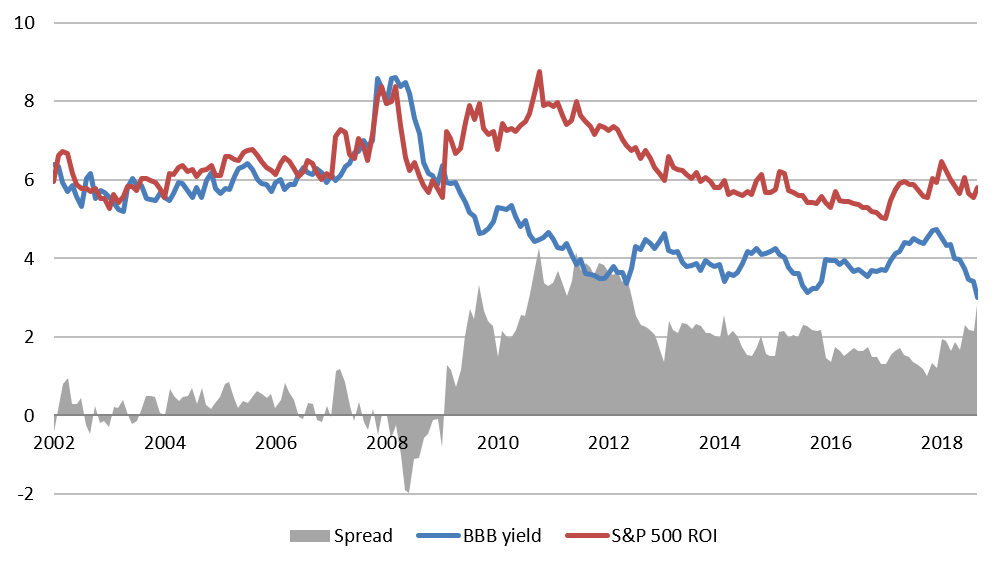

Одновременно с этим мы увидели новый раунд падения доходностей по 10-летним US Treasuries, которые (пусть и не на долго) пробили отметку 1,5% всего третий раз в истории и впервые с 2016 года. Не удивительно, что за ними последовали и более доходные корпоративные облигации. В частности, доходность по индексу 10-летних корпоративных облигаций с рейтингом BBB впервые в своей истории достигла отметки 3%, проделав путь от многолетнего максимума в 4,8% до абсолютного минимума в 3% меньше чем за 10 месяцев.

С учетом падения рынка акций и одновременного роста облигационного рынка, спрэд между этими двумя классами активов вновь разошелся. Более того, он достиг максимума с 2013 года (см. график ниже). Мы считаем, что этим надо пользоваться. Облигации уже стоят достаточно дорого и представляют интерес только для краткосрочным инвесторов. Доходность на уровне 3% годовых на горизонте в 10 лет с трудом перекроет инфляцию, если учесть всевозможные затраты на инвестирование и налоги. С другой стороны акции стоят недорого даже по историческим меркам.

Рисунок 2. Сравнительная оценка акций и корпоративных облигаций.

Сырьевые рынки. Прогноз на 2019 год.

- В 2019 году мы ожидаем среднюю цену Brent на уровне 59 долл. за бар. В этот период времени мы предсказываем мощный рост сланцевой добычи в США (всего за 2019 – на 0,9-1,4 млн бар. в сутки) за счет запуска крупных инфраструктурных проектов в стране, что к тому же приведет к серьезному сокращению спреда Brent-WTI. Замедляющиеся темпы роста спроса на фоне торговых войн и политических проблем в развивающихся странах также будут добавлять негатива. С другой стороны, выделим такие поддерживающие факторы как сохранение сделки ОПЕК+, продление ограничения добычи в провинции Альберта в Канаде, продолжающийся эффект от американский санкций на иранский нефтяной экспорт и переход ФРС к более мягкой политике.

- В 2019 мы ждем от золота нейтральной динамики и предполагаем, что средняя цена составит 1450 долл. за унцию. Продолжение торговых войн, смена политики ФРС на более мягкую, неопределенная судьба Brexit и опасения касательно темпов роста в Китае благотворно влияют на цену металла. Однако, по нашему мнению, степень влияния почти всех этих факторов будут сходить на нет ближе к концу года, где мы ожидаем коррекцию. Тем не менее мы не ждем сильного падения, так как ожидаем продолжение торговых войн в 2020.

Макроэкономическая статистика

На прошедшей неделе вышел небольшой объём макроэкономической статистики, тем не менее цифры достаточно важные. В США опубликованы данные по продажам на первичном и вторичном рынках недвижимости, всё в целом в рамках прогнозов, очень хорошие показатели. Отдельно стоит отметить пересмотр данных по первичке за предыдущий месяц сразу на 80 тыс. Лучше ожиданий показал себя индекс опережающих индикаторов, это ещё один сигнал в пользу здоровья американской экономики. В ЕС опубликована общая потребительская инфляция за июль, зафиксирована дефляция сильнее прогнозов. Но все макро данные остались на втором плане после нового витка торговых войн.

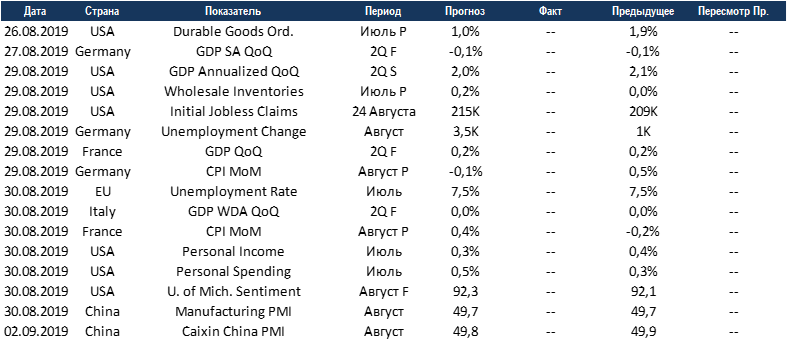

На этой неделе выйдет полноценный объём важной статистики. В европейских странах уточнят ВВП за 2 квартал, консенсус изменений не ждёт. Также выйдут данные по потребительской инфляции в Германии и Франции, динамика разнонаправленная. В США уточнят рост ВВП за 2 квартал, по прогнозам он скорректируется на 10 б.п. Отдельно стоит отметить данные по росту частных доходов и расходов, показатели долгое время находятся на очень хороших уровнях. Интерпретация довольно простая, у населения США нет проблем с рабочими местами, хорошо растут доходы и, соответственно, они не экономят на расходах, также это выливается в сильные продажи недвижимости и рост продаж в ритейле. Тем кто пугает рецессией хорошо бы придумать что-то более существенное, чем инверсия кривой доходностей US Treasuries, т.к. по макроэкономической статистике проблем не видно. В конце этой недели выйдут данные по индексу деловой активности в промышленности КНР, пока что индекс в красной зоне (ниже 50).

Получите консультацию наших специалистов