Еженедельный обзор рынков 28.10.24

Еженедельный обзор рынков: 18.10 – 25.10.2024

АКЦИИ

-

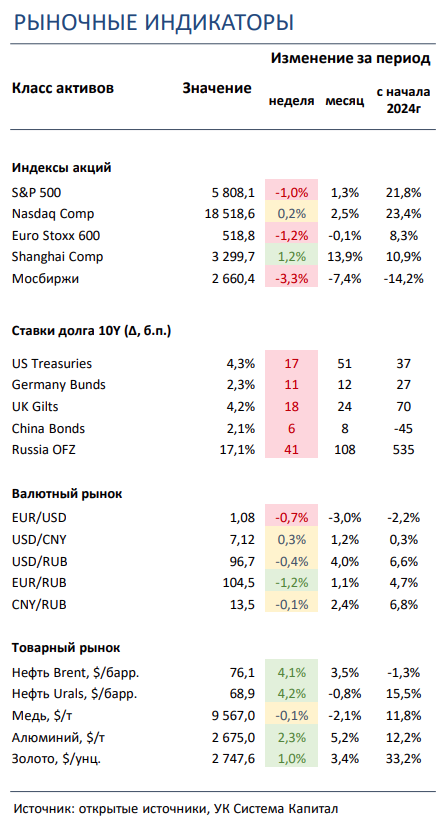

Основные американские индексы закрыли неделю разнонаправлено. Сильные результаты технологических компаний вывели NASDAQ в положительную зону, в то время как индикатор широкого рынка S&P 500 на опасениях из-за растущих доходностей облигаций потерял 1%.

-

Российский рынок скорректировался на 3%. Очередное повышение ключевой ставки ЦБ РФ вызвало умеренные распродажи в отечественных активах. В корпоративном мире выделяем ряд отчетностей, а также рекомендацию дивидендов от Лукойла и Полюса.

-

Китайские площадки показали разнонаправленную динамику, но без ярков выраженной направленности. Ситуация на рынке в моменте успокоилась, а среди корпоративных новостей отмечаем рост акций китайских производителей EVs после сильного отчета Tesla.

- Ставки UST выросли в пределах 20 б.п. вдоль кривой. Взвешенная риторика представителей ФРС о более плавной нормализации ДКП способствовала дальнейшей переоценке рынком траектории ставки Центробанка. Более того, возросшие шансы на победу Дональда Трампа обусловили повышение проинфляционных рисков.

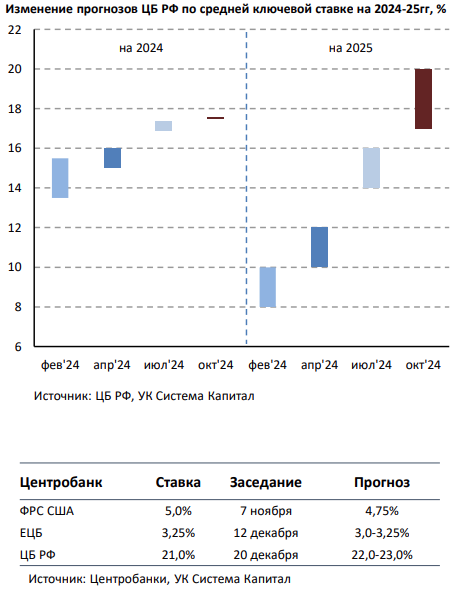

- Рост доходностей ОФЗ составил 40-100 б.п., ЦБ РФ повысил ключевую ставку с 19 до 21%, а сигнал остался жестким. Более значительное отклонение инфляции от цели регулятора при наличии ценовых рисков требует дополнительного ужесточения монетарных условий. До конца 2024 не исключено повышение ставки еще на 100-200 б.п., прогноз по уровню средней ключевой ставки на 2025 повышен с 14-16% до 17-20%.

- Индекс доллара продолжает ползти вверх. Сильная макростатистика в США продолжает двигать американскую валюту вверх, хотя отметим, что ослабление евро к ней в моменте приостановилось. Впрочем, большинство глобальных инвестиционных домов по-прежнему ожидает среднесрочное ослабление европейской валюты к доллару. Рубль в свою очередь продолжил двигаться в коридоре 95-98 за доллар, при этом практически никак не реагируя на ужесточение ДКП со стороны ЦБ РФ.

-

Ралли в палладии на усилении геополитических рисков. Предложения США странам G7 по введению санкций на российский палладий и титан нашли отражение в росте стоимости первого на почти 16% за неделю. Впрочем, эксперты сомневаются, что такой запрет будет принят, учитывая, что Россия занимает более 40% рынка палладия, а также примерно 6% и 25% рынка титана и его производных соответственно.

Глобальные рынки акций и сырья

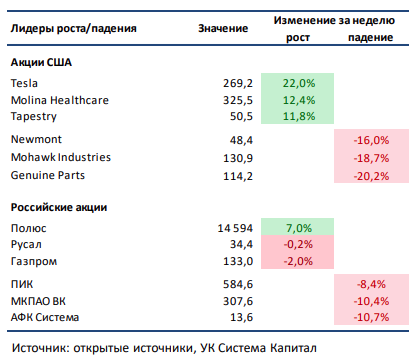

▪ Основные американские индексы закрыли неделю разнонаправлено. Сильные результаты технологических компаний вывели NASDAQ в положительную зону, в то время как индикатор широкого рынка S&P 500 на опасениях из-за растущих доходностей облигаций потерял 1%. Среди представивших сильные по сравнению с ожиданиями результаты компаний выделим SAP, ServiceNow, General Motors, Western Digital, Lam Research, Deckers Outdoor и Tesla. Акции последней – в лидерах роста по итогам недели: валовая рентабельность в последнем квартале, превысившая консенсус, и прогноз менеджмента по росту продаж автомобилей на 20-30% в следующем году вызвали их ралли. Кроме того, ожидаемый запуск производства более доступной модели электромобиля в первой половине 2025 и потенциальный запуск роботакси в Техасе и Калифорнии в следующем году поддержали восходящий тренд в бумагах. Среди компаний со слабыми результатами выделим отозвавший прогнозы Starbucks, а также аутсайдера недели - Genuine Parts: на фоне неблагоприятных условий на европейском рынке автозапчастей и в промышленном сегменте бизнеса квартальный отчет разочаровал инвесторов, а менеджмент снизил прогнозы на год.▪ Российский рынок потерял 3% на фоне ужесточения ДКП со стороны ЦБ РФ. Главными новостями стали решение финансового регулятора России поднять ставку сразу на 2% до 21% в прошлую пятницу и прошедший саммит БРИКС в Казани, где в том числе было озвучено предложение создать зерновую биржу и усилить взаимодействие для построения независимой финансовой инфраструктуры. Из других важных событий выделим позитивную финансовую отчетность у X5 и Селигдара, нейтральную у Северстали и разочаровывающую у ММК за 3К24/9М24, сильные операционные результаты у ТКС Холдинг и Интер РАО, нейтральные у Самолета, Европлана, ЭЛ5-Энерго и РусГидро и слабые у Henderson за 3К24/9М24, а также рекомендацию СД Полюса, Лукойла и Henderson выплатить дивиденды в размере 1301,75, 514 и 18 рублей на акцию соответственно. Помимо этого, стоит сказать о делистинге расписок Х5 на Мосбирже с 25го ноября, предложении ФАС повысить тарифы Транснефти на прокачку нефти на 5,8% и потенциальной реализации бизнеса Ашан локальному российскому игроку.

▪ Разнонаправленное движение китайских площадок: Hang Seng скорректировался на 1%, Shanghai Composite прибавил чуть более 1%. В целом неделя на китайском рынке была довольно спокойная: инвесторы попрежнему пытаются оценить экономический эффект от анонсированных ранее мер поддержки. В лидерах роста закончили неделю акции производителей электрокаров Geely Automobile и Li Auto: компаниям помог сильный финансовый отчет за 3К24 и прогнозы от Tesla, которая прибавила на бирже NASDAQ более 20% за то же время. А в числе главных аутсайдеров была электрогенерирующая компания China Resources Power Holding: группа провела допэмиссию собственных акций с дисконтом в 5% к рыночной цене на 21е октября, что вызвало сильную коррекцию в ее бумагах.

▪ Нефть прибавила 4% за прошедшую неделю. Однако уже в утро понедельника «черное золото» растеряло весь рост: ограниченный удар Израиля по Ирану на выходных резко снизил градус геополитической напряженности в регионе. Более того, слабый импорт нефти в Азии и ожидаемое ослабление квот добычи ОПЕК+ на 180 тыс бар. в сутки, попрежнему запланированное на декабрь 2024, добавили негатива на рынке. Еженедельная статистика в США была нейтральной: запасы выросли на 5,5 млн бар. (ожидали повышения на 0,7 млн бар.), добыча не изменилась и осталась на уровне 13,5 млн бар. в сутки, а количество вышек уменьшилось 2 до 480 штук.

Инструменты с фиксированной доходностью

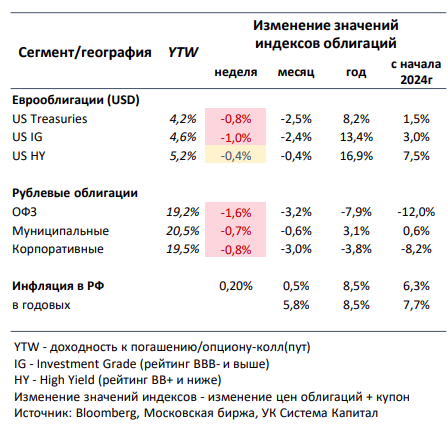

- Ставки UST выросли в пределах 20 б.п. вдоль кривой. Рынок продолжает переоценивать траекторию изменения процентной ставки ФРС на фоне повышения внутренних проинфляционных рисков в США. На фоне повышения шансов на победу Дональда Трампа на пост президента США и, как следствие, возможного повышения тарифов и снижения налогов растут опасения о некотором росте инфляции, в т.ч. при расширении дефицита бюджета. Более сильные данные по рынку труда и рост индекса потребительского доверия в октябре до максимума за полгода указали на умеренные риски замедления экономики. Также отметим, что взвешенная риторика представителей регулятора способствовала дальнейшей корректировке рыночной оценки о более плавном снижении ставки Федрезерва. В результате безрисковые ставки показали прирост на ~20 б.п. на участке 2-10 лет до 4,1-4,3%. С учетом того, что фьючерсы на ставку ФРС уже учитывали ее снижение с темпом 25 б.п. на последующих 2-3 заседаниях мы полагаем, что потенциал роста ставок UST ограничен.

- Рост доходностей ОФЗ составил 40-100 б.п., ЦБ повысил ключевую ставку с 19 до 21%, а сигнал остался жестким. На прошлой неделе на рынке рублевого долга преобладал негативный риск-сентимент. В преддверии заседания регулятора сформировался консенсус о подъеме ставки на 100 б.п. до 20%, однако более широкий шаг в 200 б.п. привел к усилению ценового снижения облигаций в конце недели. В итоге ОФЗ потеряли в среднем 1,6%, а доходности выросли на ~40-100 б.п. вдоль кривой. Регулятор по-прежнему обеспокоен сохраняющимся инфляционным давлением, что потребует еще более консервативного подхода для возвращения инфляции к 4%-ой цели в 1-й половине 2026 года. При отсутствии сформированной тенденции к замедлению инфляции ее значительное отклонение от таргета обуславливает необходимость в дополнительном ужесточении монетарных условий.

Помимо подъема ключевой ставки, регулятор сохранил «ястребиный» сигнал, что не исключает продолжения ее повышения еще на 100-200 б.п. до 22-23% на заседании в декабре этого года. В последующие 2025-26 прогноз по средней ключевой ставке был заметно повышен с 14-16% до 17-20% и с 12-13% до 14-16% соответственно. Решение и сигнал ЦБ призваны сдержать реализацию ценовых рисков при дисбалансе достаточно сильного спроса и предложения, повышенной активности в сегменте корпоративного кредитования, сохранения жестких условий на рынке труда. Дополнительными факторами инфляционных рисков являются пересмотр индексации тарифов в 2025 и расширение дефицита бюджета на фоне роста расходов в текущем году. Отметим, что ожидания по инфляции на 2024 снова пересмотрен в сторону повышения – на 1,5% до 8,0-8,5%.

В условиях неопределенности относительно траектории по ключевой ставке и степени проявления ценовых рисков мы по-прежнему придерживаемся консервативного позиционирования портфелей, отдавая предпочтение флоатерам, РЕПО и коротким бумагам.

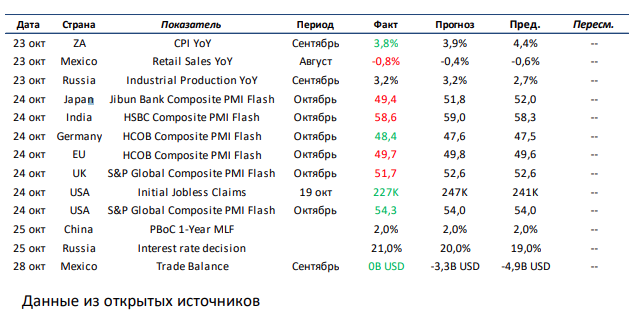

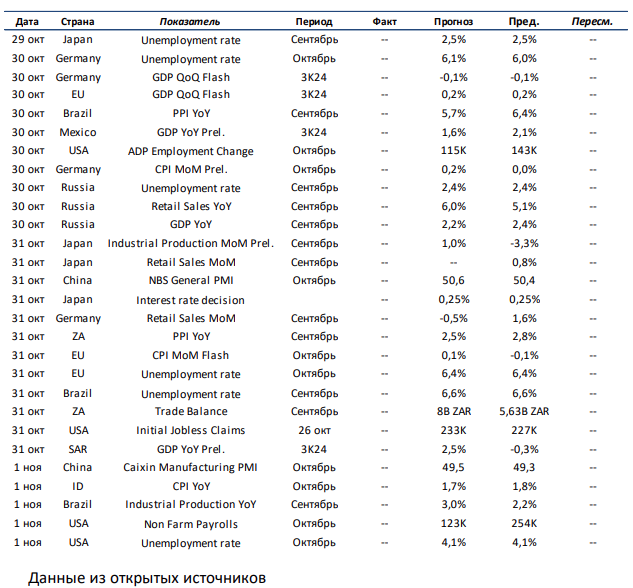

Макроэкономическая статистика

Эта неделя будет гораздо более насыщенной по объему выходящей статистики. В развитых странах в фокусе будет очень много данных по рынку труда в США, решение ЦБ Японии по ключевой ставке и оценки роста ВВП за 3К24 в Германии и ЕС. Помимо этого, из важного выделяем статистику по инфляции и рынку труда в Германии и ЕС, а также динамику розничных продаж и промышленного производства в Японии. Переходя к развивающимся странам, стоит в первую очередь обратить внимание на индексы PMI по Китаю и данные по росту ВВП за 3К24 в Мексике и Саудовской Аравии. Помимо этого, ждем большой пул статистики по российской и бразильской экономике, а также динамику инфляции в ЮАР и Индонезии.

Что есть что в статистике . Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем - количеством продолжающих получать пособие.

Получите консультацию наших специалистов