Еженедельный обзор рынков 18.11.24

Еженедельный обзор рынков: 08.11 – 15.11.2024

АКЦИИ

-

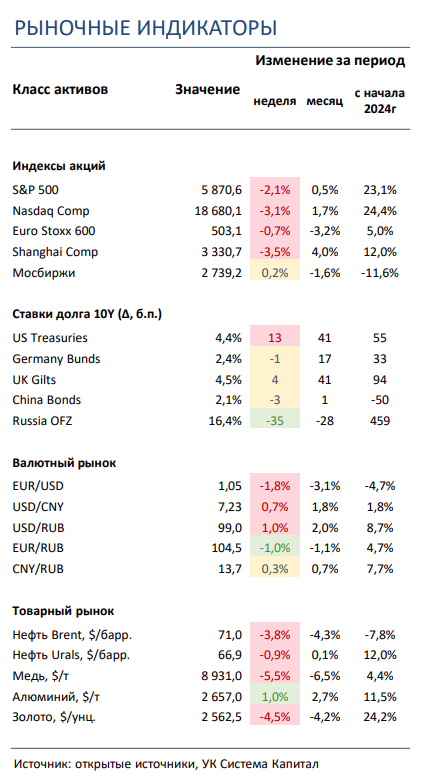

Американские индексы акций скорректировались после Трамп-ралли. Фиксации прибыли способствовали более жесткая риторика Джерома Пауэлла и сохраняющаяся неопределенность в будущей политике новой администрации.

-

Российский рынок в нейтральной зоне, несмотря на ухудшение геополитического фона. В корпоративном мире выделяем прекращение поставок Газпрома в Австрию, новый маршрут «Сила Сибири 2» и возможное увеличение налога на прибыль для Транснефти с 25% до 40%.

-

Китайские площадки перешли к коррекции. Инвесторы начали более серьезно оценивать риски введения пошлин со стороны США в 2025.

- Ставки UST подросли на 10-15 б.п. на ожиданиях более плавного смягчения монетарной политики ФРС. Базовая инфляция в США за октябрь осталась на уровне 3,3% г/г и 0,3% м/м. Это было воспринято инвесторами как указание на сохранение повышенного темпа месячного прироста цен потребителей и снижение шансов на более быстрое смягчение политики ФРС.

- ОФЗ продолжили ценовой рост, прибавив порядка 1% и игнорируя повышенную инфляцию. Преобладание позитивного риск-сентимента после победы Трампа и некоторой переоценки ожиданий по снижению ключевой ставки отразилось на солидном спросе и объеме размещения ОФЗ на аукционах Минфина. Повышенная инфляция и ужесточение режима ДКП ЦБ РФ пока отошли на 2-й план.

- Индекс доллара добавил еще 1%, рубль теряет позиции на геополитике. Комментарии Джерома Пауэлла о том, что не стоит спешить со снижением ставки ФРС, придали дополнительный стимул для укрепления доллара. Хуже прочих себя чувствовал российский рубль в связи с резким ухудшением геополитического фона.

-

Обвал на товарных рынках, но рост вопреки на рынке природного газа, урана и алюминия. Усиление доллара не прошло мимо для большинства сырьевых товаров: особенно сильно просели цветные металлы, которые одновременно пострадали из-за неоднозначной макростатистики в Китае. Однако и здесь нашлись исключения благодаря произошедшим событиям: так, российский запрет на экспорт обогащенного урана в США помог подрасти последнему на американских биржах, приостановка поставок отечественного газа в Австрию с 16го ноября взвинтила цены на природный газ в Европе, а отмена введения запланированных налоговых льгот на экспорт алюминия с 1го декабря со стороны китайских властей смогла сменить тренд в металле на восходящий.

Глобальные рынки акций и сырья

▪ Американские индексы акций скорректировались после Трамп-ралли. Фиксации прибыли способствовали более жесткая риторика Джерома Пауэлла и сохраняющаяся неопределенность в будущей политике новой администрации. На фоне информации, что Трамп выдвинул известного критикой вакцин Роберта Кеннеди-младшего на пост министра здравоохранения и социальных служб США, под давлением оказались котировки акций компаний сектора. Из корпоративных новостей выделим сильные по сравнению с ожиданиями квартальные отчеты Home Depot, Shopify и Spotify, нейтральные по сравнению с ожиданиями результаты Cisco, слабый квартальный прогноз менеджмента Applied Materials и новость WSJ о возможной скорой подаче авиакомпанией Spirit Airlines заявления о банкротстве после того, как переговоры о возможном слиянии с Frontier Airlines провалились. В лидерах роста акции Walt Disney: компания представила нейтральный квартальный отчет, но прогноз менеджмента по темпам роста прибыли в следующие два года превысил ожидания консенсуса на улучшающейся рентабельности стриминга и сохранении сильных результатов в сегменте парков развлечений. В аутсайдерах недели Monolithic Power Systems: согласно аналитикам исследовательской компании Edgewater Research, компания может потерять часть бизнеса по поставкам решений для серверных ускорителей NVIDIA на фоне неподтвержденных официально технических проблем.▪ Российский рынок закрыл прошлую неделю в боковике. Если не учитывать геополитику, главными новостями стали приостановка поставок российского газа в Австрию c 16го ноября, ограничение экспорта отечественного урана в США, обсуждение нового маршрута «Сила Сибири 2» Газпрома в Китай через территорию Казахстана и потенциальное повышение налога на прибыль Транснефти с 25% до 40%. Из других важных событий выделим позитивную финансовую отчетность у Хэдхантер, нейтральную у Русагро, Совкомфлота и Ростелекома и негативную у Совкомбанка за 3К24/9М24, сильные результаты Сбера по РБПУ за октябрь, слабые операционные результаты Мечела за 3К24, впечатляющие операционные данные у Аэрофлота и нейтральные у Henderson за октябрь, а также снижение ставки компенсационной пошлины на фосфорные удобрения ФосАгро со стороны США с 28,5% до 18,21%. Помимо этого, стоит сказать о рекомендации СД Татнефти выплатить дивиденды в размере 17,39 рублей на акцию за 3К24, об обновлении дивидендной политики «ТКС Холдинга», предполагающей ежеквартальные выплаты с 2025, о возможном введении налога на рекламу и о разрешении ЮГК возобновить добычу на трех месторождениях на Уральском хабе из четырех ранее остановленных по решению суда.

▪ Шанхай обвалился почти на 4%, Гонконг - на 6%. Вероятно, рынок только сейчас начал отражать в котировках угрозу введения пошлин со стороны США в 2025. Хотя отметим, что крупные инвестиционные дома совсем не единодушны в том, что Трамп введет 60%-ые пошлины на китайские товары, учитывая насколько сильно это выльется в ускорение инфляции в США. В лидерах роста закончили неделю акции гейминговой компании NetEase: группа показала смешанные результаты за 3К24, но анонсировала квартальный дивиденд и релиз двух новых игр в декабре. В числе главных аутсайдеров были акции одного из крупнейших производителей алюминия China Hongqiao после того, как китайские власти отменили налоговые льготы на экспорт металла, которые должны были вступить в силу с 1 декабря.

▪ Нефть потеряла 4% за прошедшую неделю. Негативные отчеты и слабый рост спроса со стороны Китая отправили цены на нефть искать локальные минимумы. Минэнерго США выпустило краткосрочный прогноз: организация снизила ожидания по Brent с 78 до 76 долл за бар., но при этом сохранила оценку добычи в стране неизменной. Также опубликовал ежемесячный отчет ОПЕК: картель нарастил добычу в октябре на 466 тыс бар. в сутки благодаря восстановлению производства в Ливии, однако сокращение добычи в Казахстане на 0,3 млн бар. в сутки частично нивелировало негатив. Наконец, свои оценки обновило МЭА: агентство немного изменило прогноз роста спроса в 2024 и 2025 (921 и 990 тыс бар. в сутки соответственно), но по-прежнему ожидает рост предложения на 2 млн бар. в сутки в 2025, 1,5 млн бар. из которых будет приходиться на страны вне ОПЕК+. Еженедельная статистика в США была нейтральной: запасы увеличились на 2,1 млн бар. (ожидали повышения на 1,9 млн бар.), добыча сократилась на 0,1 до 13,4 млн бар. в сутки, а количество вышек уменьшилось на 1 до 478 единиц

Инструменты с фиксированной доходностью

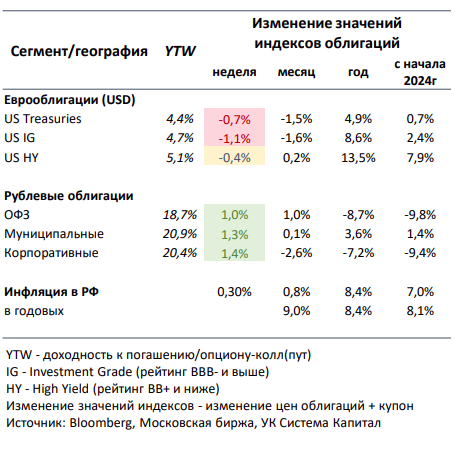

- Ставки UST подросли на 10-15 б.п. на ожиданиях более плавного смягчения монетарной политики ФРС. После избрания Дональда Трампа президентом США риторика ряда представителей ФРС стала более взвешенной относительно курса по нормализации ДКП. Риск возможного введения импортных пошлин на товары из ЕС и Китая будет учитываться регулятором и, возможно, служить аргументом в пользу более постепенного снижения ставки ФРС в первые месяцы 2025, чем предполагалось рынком ранее. Опубликованная базовая инфляция в США за октябрь осталась на уровне 3,3% г/г и 0,3% м/м, что было воспринято инвесторами как указание на сохранение повышенного темпа месячного прироста цен потребителей. Фьючерсы на ставку ФРС указывают на уменьшение вероятности ее снижения до 4,25% в январе 2025 до менее 20%, что на 15% и 50% ниже, чем неделю и месяц назад соответственно. Ставки UST 2-10 лет подросли на 10-15 б.п. до 4,3-4,4%, вернувшись к уровням двухнедельной давности. Тем не менее, мы по-прежнему считаем, что потенциал их роста остается ограниченным.

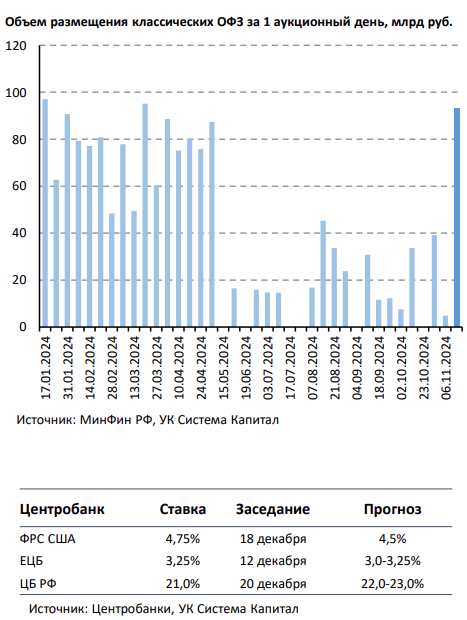

- ОФЗ продолжили ценовой рост, прибавив порядка 1% и игнорируя повышенную инфляцию. На рынке рублевого долга по-прежнему преобладают позитивные настроения, что преимущественно связано с переоценкой рынком ожиданий по более быстрому смягчению ДКП после избрания Дональда Трампа президентом США. Доходности гос. бумаг снизились на 20-40 б.п. вдоль кривой по итогам недели. Стоит отметить, что этот фактор во многом способствовал повышению спроса на аукционах Минфина по размещению классических длинных ОФЗ. Совокупный объем размещения составил максимальные с марта 2024 93 млрд руб. при спросе 142 млрд руб., правда, премия ко вторичному рынку увеличилась с 3-4 до 7-15 б.п. (к уровням закрытия вторника). Вероятно, при существенном отклонении от плана заимствований на 4К24 (в размере ~2,2 трлн руб.) Минфин будет вынужден изменить тактику на аукционах, предлагая более высокую премию, что может ограничить снижение доходностей ОФЗ.

Хотя риск-сентимент на рынке остается пока положительным, инфляционный фактор указывает на риски дальнейшего ужесточения монетарных условий. Недельный рост потребительских цен вырос с 0,19% до 0,3%, что соответствует ~12,5% в пересчете на годовые с учетом корректировки на сезонность. Также стабильные компоненты инфляции остаются повышенными в ~7,5% годовых по сравнению с ~2-5% весной-летом 2024. По нашим оценкам, скорректированная инфляция в 4-м квартале может находиться вблизи верхнего уровня прогнозного диапазона ЦБ в 6,5-8,5% или даже превысить его. В свою очередь, это повышает риск ужесточения режима ДКП ЦБ РФ. Из положительных моментов мы отмечаем продолжение замедления потребительского кредитования в октябре, однако сейчас ЦБ уделяет особое внимание корпоративному кредитованию, темп прироста которого остается высоким 2%+ м/м. «Ястребиная» риторика представителей регулятора относительно вероятного ужесточения монетарных условий повышает шансы на подъем ключевой ставки на заключительном заседании в декабре на 100-200 б.п.

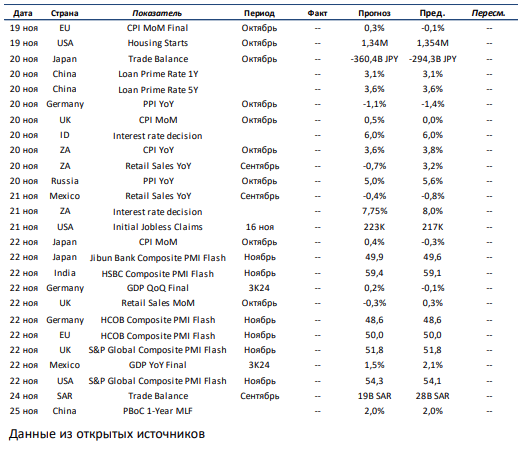

Макроэкономическая статистика

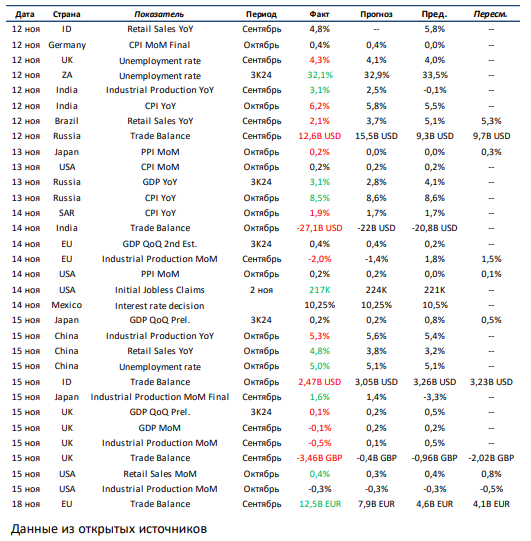

Эта неделя будет также довольно насыщенной по объему выходящей статистики. В развитых странах в фокусе будут данные по рынку труда и закладке новых домов в США, динамика роста ВВП в Германии, а также уровень инфляции в ЕС, Великобритании и Японии. Переходя к развивающимся странам, в первую очередь обращаем внимание на решение по ставкам рефинансирования на 1 и 5 лет в Китае и заседание ЦБ Индонезии и ЮАР по ключевой ставке. Помимо этого, ждем финальные цифры по росту ВВП за 3К24 в Мексике, изменение производственной инфляции в России, уровень торгового баланса в Саудовской Аравии и динамику розничных продаж в ЮАР. Кроме того, ожидаем публикацию первоначальных оценок PMI за ноябрь по многим развитым и развивающимся странам.

Что есть что в статистике. Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие.

Получите консультацию наших специалистов