Еженедельный обзор рынков 21.10.24

Еженедельный обзор рынков: 11.10 – 18.10.2024

АКЦИИ

-

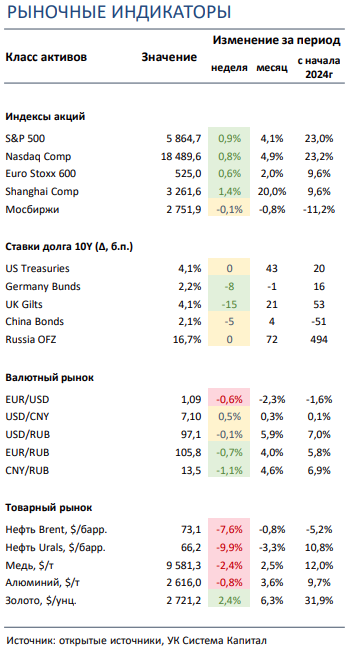

Основные американские индексы закрыли неделю небольшим повышением. Позитивные корпоративные результаты оказали поддержку рынку.

-

Российский рынок завершил предыдущую неделю в нейтральной зоне. Главной новостью стала отмена надбавки к НДПИ с 2025 года, что подтвердило ранее появившиеся слухи. Теперь внимание инвесторов приковано к заседанию ЦБ РФ 25го октября, а также саммиту БРИКС, где могут быть приняты важные решения в глобальной финансовой системе.

-

Китайские площадки показали разнонаправленную динамику. Тем не менее, сильная макростатистика в конце прошлой недели и снижение ставок кредитования в понедельник сформировали растущий тренд.

- Ставки UST стабилизировались вдоль кривой в отсутствие значимых событий. Опубликованные на прошлой неделе макропоказатели США за сентябрь в целом соответствовали ожиданиям. Фьючерсы на ставку ФРС указывают на ее последовательное снижение с шагом 25 б.п. на 2-х заседаниях ФРС в 2024.

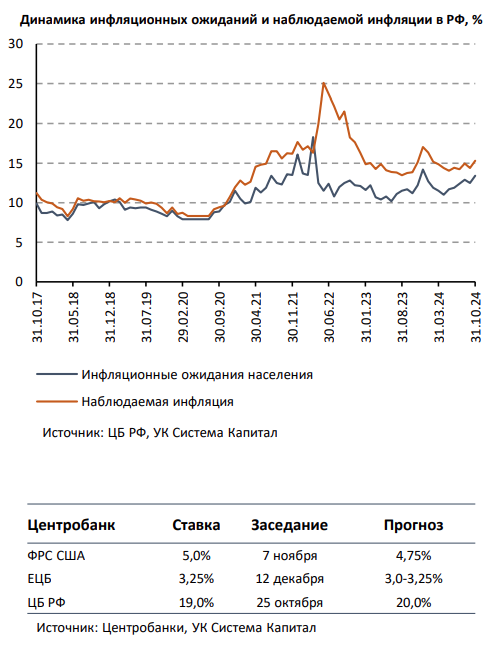

- Доходности ОФЗ подросли в пределах 25 б.п. На предстоящем заседании ЦБ РФ в пятницу, вероятно, ключевую ставку повысят на 100 б.п. до 20%. Инфляционные ожидания населения и наблюдаемой инфляции указали на возобновление роста в октябре с 12,5% до 13,4% и с 14,4% до 15,3% соответственно. Посредственный спрос на аукционах Минфина и заметное отставание от квартального плана в 2,4 трлн руб., вероятно, предвещает масштабное размещение флоатеров до конца года, что может оказать давление на цены государственных бумаг (как классики, так и флоатеров).

- Индекс доллара продолжает рост. Доллар продолжил укрепляться к большинству валют развивающихся и развитых стран. Этому помогла не только очередная порция сильной статистики в США, но и продолжающееся снижение ставок в большинстве развитых и развивающихся стран. Рубль в свою очередь торговался в узком коридоре 95-97 за доллар как на биржевом, так и на внебиржевом рынке без ярко выраженной направленности

-

Ралли в серебре и отскок коксующегося угля. На фоне нарастающих геополитических рисков неделя в целом была позитивна для всех драгоценных металлов, но особенно инвесторам полюбилось серебро, которое выросло почти на 10% за неделю. Отмечаем и отскок цен на коксующийся уголь в Китае на фоне растущих надежд трейдеров на 4К24, хотя о каком-то устойчивом тренде говорить не приходится.

Глобальные рынки акций и сырья

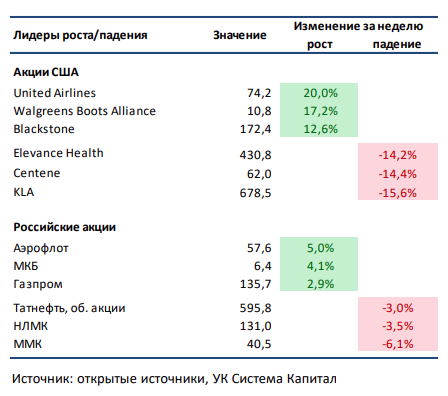

▪ ▪ Основные американские индексы закрыли неделю небольшим повышением. Позитивные корпоративные отчеты оказали поддержку рынку. Среди представивших сильные результаты компаний выделим Netflix, TSMC, Goldman Sachs, Citigroup, Morgan Stanley и United Airlines. Бумаги последнего на отчете и анонсе новой программы обратного выкупа акций на $1,5 млрд, что соответствует примерно 7% капитализации, в лидерах роста по итогам недели. Слабые прогнозы и результаты на фоне растущих медицинских расходов и давления на отчисления по государственным программам медицинского страхования представили UnitedHealth, CVS и Elevance Health. В аутсайдерах недели акции поставщика применяемого в производстве чипов оборудования KLA Corporation: в свете публикации слабых результатов и прогнозов ASML весь сектор оказался под давлением. Инвесторы опасаются, что охлаждение спроса на оборудование со стороны китайских компаний вместе с не самой благоприятной конъюнктурой рынка вне ИИ сегмента может привести к понижению финансовых прогнозов.▪ Российский рынок торговался почти всю прошлую неделю в боковике. Главными новостями стали отмена надбавки к НДПИ на газ с 2025 со стороны правкомиссии и возможное упразднение 5%-ной пошлины на ввоз сырья для производства алюминия. Из других важных событий выделим позитивную финансовую отчетность Банка «Санкт-Петербург» по РСБУ за 9М24, сильные операционные результаты у Х5 и Астра, нейтральные у НОВАТЭК и слабые у ЛСР и ММК за 9М24, а также анонсированный МТС штраф со стороны ФАС в размере 3 млрд рублей. Стоит сказать и о возобновлении торгов Nebius Group (бывший зарубежный бизнес Яндекса) на NASDAQ с 21го октября.

▪ Разнонаправленное движение китайских площадок: Hang Seng потерял около 2%, Shanghai Composite прибавил более 1%. Китайские индексы падали почти всю предыдущую неделю, отыгрывая неубедительные дополнительные фискальные стимулы, однако вышедшая в пятницу позитивная макростатистика помогла рынкам перейти к росту. Более того, анонсированное снижение ставок кредитования на 1 и 5 лет со стороны Народного Банка Китая в понедельник помогло закрепить успех площадкам Поднебесной, которые продолжают уверенно возвращать утраченные позиции. В лидерах роста закончили неделю акции полупроводникового лидера Китая, компании SMIC: помимо хорошей макростатистики и особого фокуса властей на поддержку этого сектора, бумагам группы помогла сильная отчетность TSMC, что стало позитивным триггером для всех представителей глобальной отрасли микрочипов. А главными аутсайдерами были бумаги China Resources Beer Holdings, которая в моменте выводит свою «дочку» China Resources Beverage на IPO в Гонконге: во-первых, анонсированный диапазон оценки и объем размещения последней оказался ниже ожиданий, а во-вторых, инвесторов материнской группы расстроило слабая статистика по потреблению пива в период недавних национальных праздников.

▪ Нефть снизилась на 8% за прошедшую неделю. Отказ Израиля от удара по нефтяным объектам Ирана усугубил коррекцию на нефтяном рынке. ОПЕК выпустила ежемесячный отчет: картель снизил производство на 604 тыс. бар. в сутки в сентябре благодаря Ираку, который сокращает добычу для достижения цели по своей квоте в рамках сделки ОПЕК+, и Ливии, где из-за нестабильной политической ситуации производство нефти просело сразу на 410 тыс бар. в сутки в предыдущем месяце. Также опубликовал отчет МЭА: организация ждет, что спрос на нефть в 2024 вырастет на 862 тыс бар. в сутки (ранее ждали 903 тыс бар. в сутки), при этом прогноз по росту потребления нефти в 2025 повышен на 44 тыс бар. в сутки до 998 тыс бар. в сутки. Еженедельная статистика в США была нейтральной: запасы сократились на 2,2 млн бар. (ожидали повышения на 2,3 млн бар.), добыча выросла на 0,1 до 13,5 млн бар. в сутки, а количество вышек прибавило 1 до 482 штук.

Инструменты с фиксированной доходностью

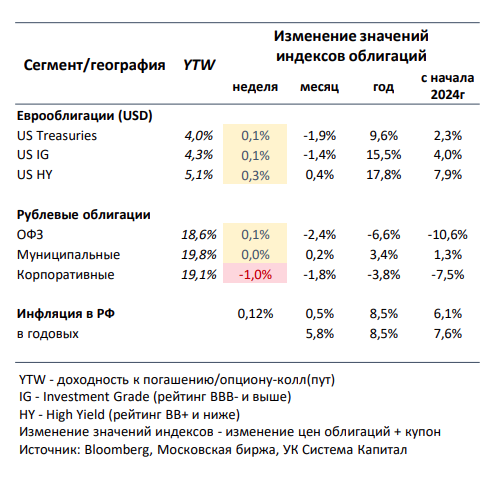

- Ставки UST стабилизировались вдоль кривой в отсутствие значимых событий. Опубликованные на прошлой неделе макропоказатели США за сентябрь в целом соответствовали ожиданиям. Розничные продажи выросли с 0,1% до 0,4% м/м при прогнозе 0,3%, тогда как спад промышленного производства составил -0,3% м/м vs. консенсус - 0,1%. Рынок по-прежнему учитывает наиболее вероятным постепенное смягчение монетарной политики Федрезерва с шагом в 25 б.п. на заседаниях в ноябре и декабре в 2024. Кривая ставок UST сохранила нормальную форму на уровнях 3,95-4,1% на участке 2-10 лет. Принимая во внимание неопределенность вокруг конфликта на Ближнем Востоке, мы не ожидаем резких движений на рынке евробондов до появления явных признаков эскалации или, наоборот, снижения напряженности.

- Доходности ОФЗ подросли в пределах 25 б.п. На предстоящем заседании ЦБ РФ в пятницу, вероятно, ключевую ставку повысят на 100 б.п. до 20,0%. После стабилизации неделей ранее снижение цен на рынке рублевого долга в целом продолжилось. В корпоративных выпусках, в особенности, 1-го эшелона наблюдалось расширение спредов с околонулевых величин до ~50 б.п. Опубликованные оценки регулятором инфляционных ожиданий населения в последующие 12 месяцев и наблюдаемой инфляции указали на возобновление роста в октябре с 12,5% до 13,4% и с 14,4% до 15,3% соответственно. Как следствие, несколько возросла вероятность в дополнительном ужесточении монетарных условий, что отразилось в повышении доходностей ОФЗ 2-5 лет на 10-25 б.п., причем на длинном участке кривой реакция рынка оказалась более сдержанной.

По итогам 2-х аукционов Минфина по размещению классических ОФЗ совокупно было привлечено 33,6 млрд руб. по номиналу. Отметим, что предлагаемая премия ко вторичному рынку остается адекватной в 6-9 б.п., хотя и несколько подросла с 3-5 б.п. При этом спрос на «длину» остается весьма посредственным – менее 50 млрд руб. для 2-х выпусков, что в целом объяснимо в условиях неопределенности по траектории изменения ключевой ставки. В итоге с начала 4-го квартала наблюдается существенное отставание от плана Минфина в 2,4 трлн руб. за окт-дек’24. Это подтверждает наше предположение о серии масштабных размещений флоатеров в предстоящие 2 месяца, что, вероятно, окажет давление на цены государственных бумаг.

На заседании регулятора в предстоящую пятницу мы ожидаем подъема ключевой ставки с 19% до 20% с сохранением жесткого сигнала. С учетом отклонения инфляции от прогнозируемого ранее ЦБ диапазона при наличии проинфляционных рисков следует ожидать пересмотра основных параметров ДКП в сторону их повышения, в первую очередь, инфляции и среднего уровня ставки в 2024-25. Несмотря на некоторое замедление темпа выдачи розничных кредитов в сентябре с 1,2% до 1,1% м/м, прирост кредитного портфеля в корпоративном сегменте сохраняется повышенным (2,0% м/м vs. 1,9% в августе). Мы сохраняем позиционирование облигационных портфелей консервативным, отдавая предпочтение коротким бумагам, флоатерам и РЕПО.

Макроэкономическая статистика

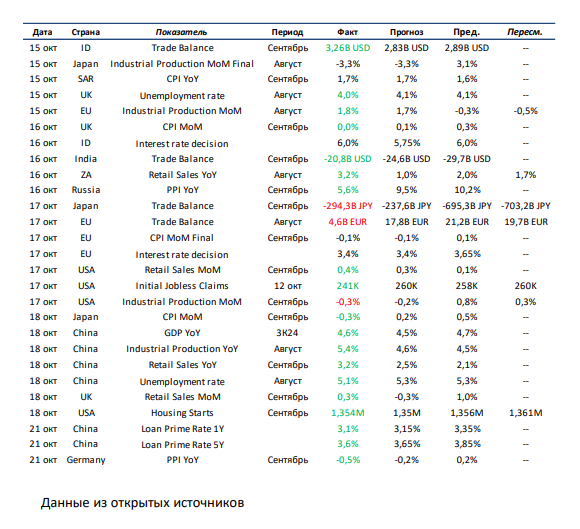

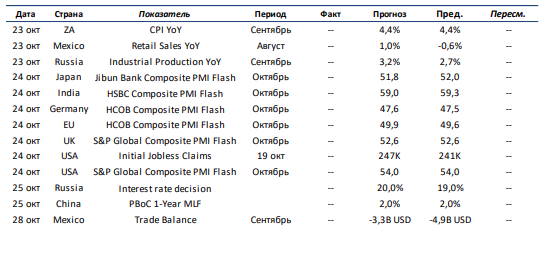

Эта неделя будет скудной по объему выходящей статистики. В развитых странах в фокусе будут данные по рынку труда в США и предварительные оценки PMI за октябрь. Переходя к развивающимся странам, стоит в первую очередь обратить внимание на проходящий на этой недели саммит БРИКС в России, где могут быть приняты важные решения с точки зрения построения независимой от стран Запада международной финансовой и брокерской инфраструктуры. Помимо этого, ждем заседание ЦБ РФ по ключевой ставке, решение китайского финансового регулятора по 1- летней ставке в Китае, динамику потребительской инфляции в ЮАР, а также изменение розничных продаж и значение торгового баланса в Мексике.

Что есть что в статистике . Housing Starts – строительство новых домов, при этом показатель учитывает именно начало строительства, а не завершённые объекты. Таким образом индикатор позволяет оценить настроения строительной отрасли и их ожидания касательно возможности продать эти дома после завершения строительства. Обычно рассматривается вместе с другим схожим показателем – получением разрешений на строительство.

Получите консультацию наших специалистов