Еженедельный обзор рынков 26.08.24

Еженедельный обзор рынков: 16.08 – 23.08.2024

АКЦИИ

-

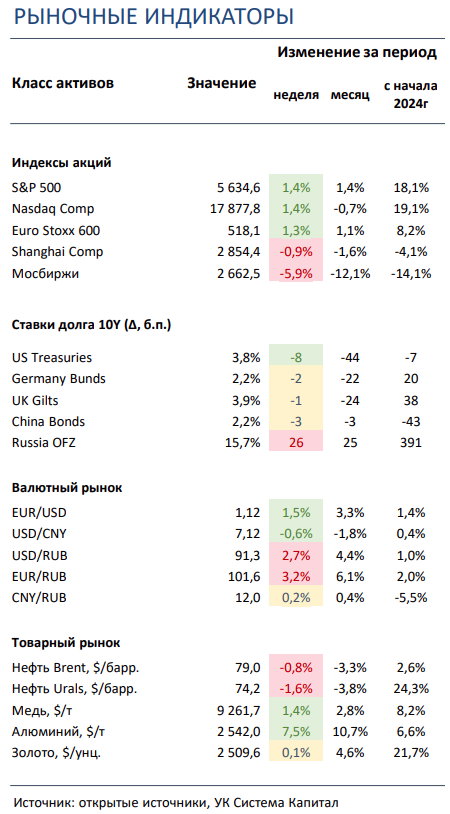

Американские акции выросли по итогам недели, продолжив восстановление после коррекции. Мягкая риторика Джерома Пауэлла во время выступления на симпозиуме в Джексон-Хоуле способствовала росту рисковых активов.

-

Российский рынок обвалился на геополитике и новых санкциях США. Отметим, что на этот раз под санкции попали в том числе компании из финтех сектора. В корпоративном мире выделяем ряд операционных и финансовых отчетностей и изменение сроков по 3й линии «Артик СПГ 2».

-

Гонконг в небольшом плюсе, а Шанхай в легкой коррекции. Из главного отмечаем новые пошлины со стороны Канады в адрес китайской стали, алюминия и электромобилей.

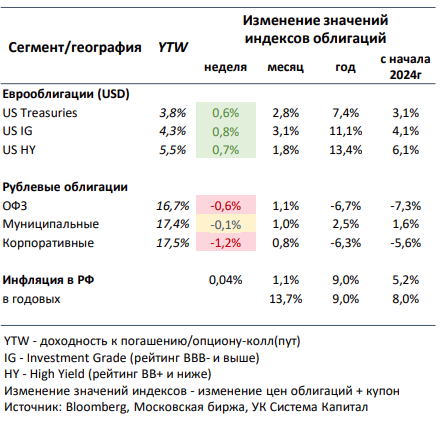

- Ставки UST снизились на 10-15 б.п. вдоль кривой. ФРС готова начать снижение ставки в сентябре. Протокол заседания ФРС в июле и «голубиная» риторика Джерома Пауэлла указывают на начало смягчения монетарной политики с сентября. Основные причины – замедление инфляции к 2%-й цели и опасения о состоянии рынка труда в США.

- Цены рублевых облигаций снизились на 0,6-1,2% на фоне роста инфляционных ожиданий населения в августе и наличии ценовых рисков. Недельная инфляция в 0,04% остается несколько выше средней величины в дефляционном месяце. Смешанные данные по кредитованию за июль позволяют говорить о вероятном сохранении жесткой позиции ЦБ РФ.

- Доллар продолжает коррекционное движение. Готовность американского регулятора перейти к снижению ставки заметно отразилась в динамике доллара, который продолжил терять к большинству валют как развитых, так и развивающихся стран. Исключениями стали мексиканский песо, где сохраняется политическая нестабильность, и российский рубль. Последний пострадал от новых санкций со стороны США и усиления геополитической напряженности.

-

Продолжение сырьевого ралли благодаря ФРС и рост цен на нефть на фоне событий в Ливии. Последние комментарии Джерома Пауэлла вновь придали бычьи импульс почти всем товарным рынкам, но в особенности промышленным металлам. Отдельно отметим сегодняшний рост цен на черное золото из-за новости о приостановки добычи на всех месторождениях восточной части Ливии.

Глобальные рынки акций и сырья

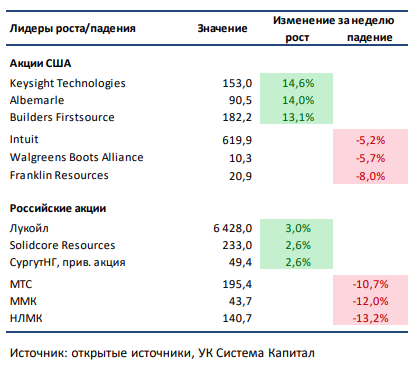

▪ Американские акции выросли по итогам недели, продолжив восстановление после коррекции. В фокусе было пятничное выступление Джерома Пауэлла на симпозиуме в Джексон-Хоуле. Глава ФРС заявил, что на фоне замедления инфляции и охлаждения ранее перегретого рынка труда время для корректировки денежно-кредитной политики пришло. Мягкая риторика поспособствовала росту рисковых активов: индекс акций компаний малой капитализации Russell 2000 прибавил за день более 3%, обогнав по динамике выросший чуть более чем на 1% S&P 500. Среди корпоративных отчетов выделим сильные по сравнению с ожиданиями результаты ритейлеров Target, TJX и Ross Stores, а также Zoom Video и Workday. Нейтральные – у Palo Alto Networks, Analog Devices, Synopsys и Intuit. Слабые прогнозы и результаты представили Estee Lauder и Snowflake. В лидерах снижения по итогам недели акции инвестиционной компании Franklin Resources: известная как владелец управляющих компаний Franklin Templeton и Legg Mason корпорация заявила, что получила уведомление Комиссии по ценным бумагам и биржам США о проводимом расследовании возможного нарушения законодательства о ценных бумагах в отношении инвестиционного директора дочерней Western Asset Management Company Кена Лича. В лидерах роста акции производителя испытательного и измерительного оборудования и программного обеспечения Keysight Technologies: компания представила сильные по сравнению с ожиданиями аналитиков квартальные результаты, что вместе с положительными комментариями менеджмента позволяет надеяться на начало восстановления бизнеса, находившегося под давлением из-за снижения трат со стороны производителей электроники, автомобилей и других товаров.▪ Российский рынок обвалился почти на 6% за неделю. Главной новостью вновь стали санкции, а именно новый пакет ограничений со стороны США, куда в том числе попал ряд компаний из финтех сектора. Однако при этом американские власти, напротив, разрешили импорт ряда российских алмазов, чуть смягчив санкции в этой сфере. Из других важных событий выделим сильную финансовую отчетность по МСФО у «ТКС Холдинг», Банка «Санкт-Петербург» и Ренессанс Страхование, нейтральную у МТС, Делимобиля, Диасофта, ГК «О’КЕЙ» и Татнефти и слабую у Норникеля, Европлана и Мечела за 2К24/1П24 и нейтральные операционные результаты Мечела за 1П24. Стоит сказать о решении НОВАТЭКа сдвинуть активные работы по строительству третьей линии «Артик СПГ 2» до конца 2025, а сроки запуска до 2028 (ранее ожидалось в 2026).

▪ Гонконг в лёгком плюсе, Шанхай в символичной коррекции. Если не считать сегодняшнего анонса канадских пошлин на китайскую сталь, алюминий и электрокары, то можно сказать, что неделя для рынка Поднебесной прошла спокойно. Главным аутсайдером недели была фармацевтическая группа CSPC Pharma: бумаги компании сильно просели после публикации крайне слабых финансовых результатов. А в лидеры вырвались акции Xiaomi: группа хорошо отчиталась за 2К24, нарастив квартальную выручку до рекордного уровня.

▪ Нефть закрыла неделю в нейтральной зоне. Однако эту неделю Brent начинает с уверенного роста: слова председателя ФРС, Джерома Пауэлла, об окончании миссии по борьбе с инфляцией, а также приостановка добычи на всех месторождениях восточной части Ливии позволили котировкам перейти к росту. Также поддержку нефтяному рынку оказала очередная эскалация на Ближнем Востоке. Еженедельная статистика в США была нейтральной: запасы сократились на 4,6 млн бар. (ожидали снижения на 2,7 млн бар.), добыча увеличилась на 100 тыс бар. до 13,4 млн бар. в сутки, а количество вышек сохранилось на уровне 483 штук.

Инструменты с фиксированной доходностью

- Ставки UST снизились на 10-15 б.п. вдоль кривой. ФРС готова начать снижение ставки в сентябре. Протокол заседания FOMC в июле указал на готовность регулятора перейти к снижению процентной ставки в сентябре. В дополнение к наблюдающемуся замедлению инфляции Федрезерв стал более обеспокоен состоянием рынка труда на фоне его охлаждения в последние недели и увеличения безработицы до 4,3%, что соответствует уровням осени 2021. Помимо этого, неожиданный пересмотр количества новых рабочих мест за последние 12 месяцев по март 2024 с 2,9 до 2,1 млн может повысить опасения об ухудшении рынка труда и побудить ФРС действовать более решительно при нормализации ДКП. В ходе выступления на ежегодном экономическом симпозиуме в Джексон-Хоуле глава американского Центробанка Джером Пауэлл заявил о наступлении времени для корректировки монетарной политики. При этом скорость снижения ставки будет зависеть от поступающих данных, включая показатели инфляции и занятости. Вероятность понижения ставки на сентябрьском заседании FOMC с 5,5% на 25 б.п. составляет 64%, на 50 б.п. – 36%. Ставки UST отреагировали смещением кривой на 10-15 б.п. на участке 2-10 лет до 3,8-3,9%. Наш инвестиционный тезис о позиционировании портфеля евробондов в качественном сегменте и дюрацией 4-7 лет остается неизменным.

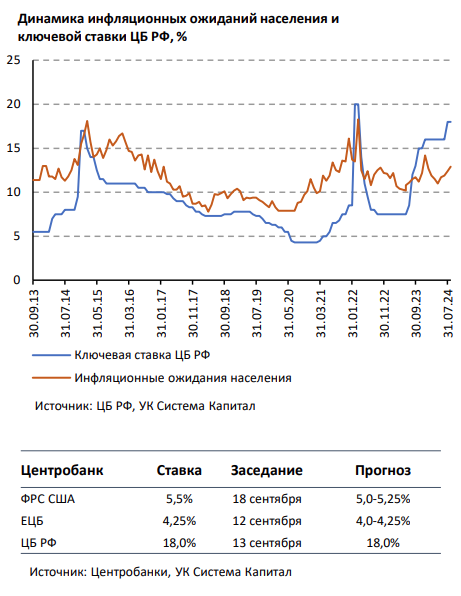

- Цены рублевых облигаций снизились на 0,6-1,2% на фоне роста инфляционных ожиданий населения в августе и наличии ценовых рисков. Риск-сентимент на облигационном рынке остается умереннонегативным на фоне рисков сохранения жесткой позиции ЦБ РФ на более продолжительный период. Инфляционные ожидания населения в августе продолжили повышаться с 12,4% до 12,9%, оставаясь заметно выше уровня для изменения тональности в отношении режима ДКП. Также недельная инфляция в 0,04% остается несколько выше средней величины в дефляционном месяце. В пересчете на годовой темп с учетом корректировки на сезонность инфляция в ~9% существенно превышает ее средний уровень в 3,9% за предыдущие 7 лет. По совокупности факторов нельзя исключать дополнительного подъема ключевой ставки на ближайших заседаниях ЦБ. Вкупе с некоторым ухудшением геополитической обстановки это оказывает давление на цены ОФЗ и корпоративных облигаций вдоль кривой, их снижение за неделю составило до 1,5%.

Опубликованные данные по кредитованию населения и бизнеса за июль пока не позволяют говорить о появлении признаков для смягчения сигнала регулятора. Несмотря на снижение темпов роста потребительского кредитования с 2% до 1,4% м/м, по оценкам ЦБ, динамика все еще высокая. При этом увеличение кредитов бизнесу составило 2,4% vs. 0,5% месяцем ранее, что стало максимальным приростом с августа 2023. Как ранее заявлял ЦБ, эффект отмены льготной ипотеки и удорожание кредитов проявится с временным лагом в 2-3 месяца. Поэтому указанные смешанные данные по кредитованию едва ли дают повод для оптимизма и выраженного «перелома» сформировавшегося тренда спроса на кредиты.

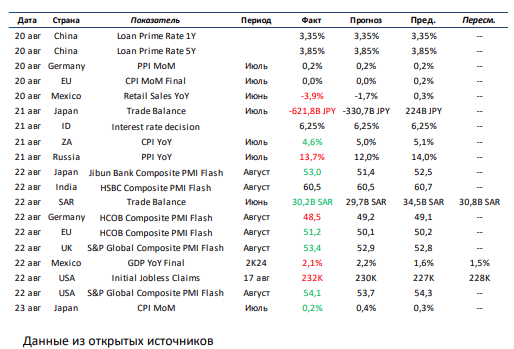

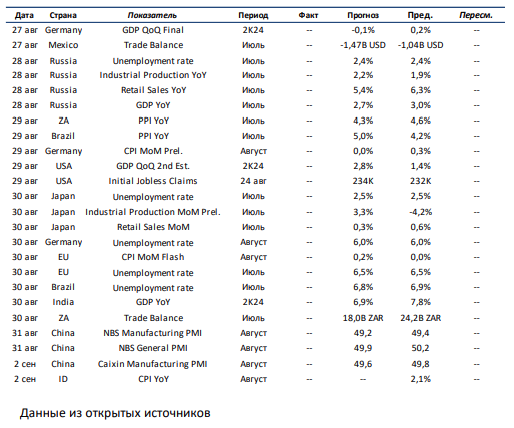

Макроэкономическая статистика

Эта неделя будет довольно насыщенной по объему выходящей статистики. Из самого ключевого отмечаем выход второй оценки по росту ВВП США за 2К24 и данные по американскому рынку труда. Кроме того, будет опубликована финальная оценка роста ВВП Германии за 2К24, предварительная оценка потребительской инфляции в ЕС в августе и динамика промышленного производства и розничных продаж в Японии. Стоят внимания и данные по уровню безработицы в ЕС, Германии и Японии. На развивающихся рынках из основного выделяем динамику роста ВВП Индии за 2К24 и различные индикаторы PMI в Китае. Отдельно выделим публикацию данных по инфляции в Индонезии, ЮАР и Бразилии, уровня торгового баланса в Мексике и ЮАР, а также большого пула статистики по российской экономике, включая динамику ВВП за июль.

Что есть что в статистике . Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем - количеством продолжающих получать пособие.

Получите консультацию наших специалистов