Еженедельный обзор рынков 23.09.24

Еженедельный обзор рынков: 13.09 – 20.09.2024

АКЦИИ

-

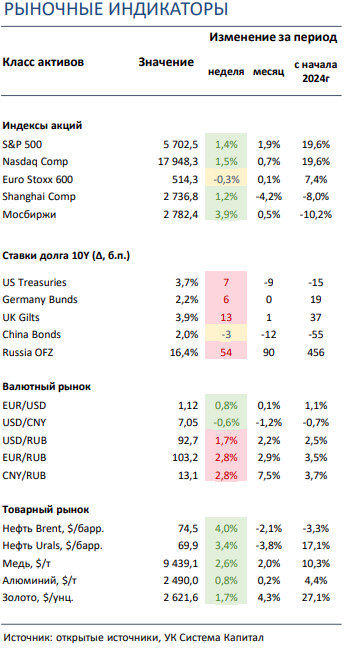

Американские акции выросли по итогам недели. Рынок позитивно отреагировал на решение ФРС снизить ставку сразу на 50 б.п.

-

Российский рынок отскочил на 4%. Видимо, ряд инвесторов посчитал, что «дно» уже пройдено и пришло время возвращаться на рынок. В корпоративном мире отметим решение Газпрома и CNPC досрочно вывести «Силу Сибири» на проектную мощность.

-

Гонконг прибавил 5%, Шанхай в легком плюсе. Похожие настроения были и на площадках Поднебесной, последние получили мощный бычий импульс за счет начала снижения ставок мировых ЦБ. Такая реакция объясняется тем, что Китай как крупнейший мировой экспортер выигрывает от стимулирования глобального экономического роста.

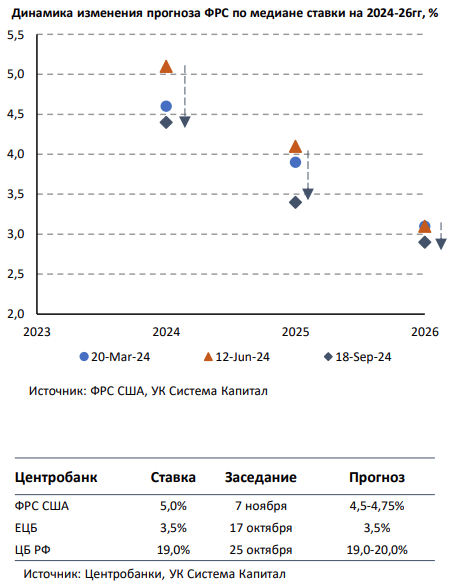

- Ставки UST подросли на 7 б.п. ФРС США понизила процентную ставку на 50 б.п. до 5,0%, ожидает дальнейшего смягчения ДКП в 2024-25. На заседании FOMC регулятор начал нормализацию монетарной политики, понизив ставку на 50 б.п. и предоставив «голубиный» сигнал. Прогноз по ставке на конец 2024-25 был пересмотрен вниз на 75 б.п. до 4,4 и 3,4%.

- Цены ОФЗ снизились еще на ~1%. Рынок переоценивает траекторию изменения ключевой ставки, допуская ее более высокий уровень. Несмотря на некоторое снижение инфляционных ожиданий в сентябре с 12,9% до 12,5%, ЦБ может продолжить ужесточение ДКП из-за заметного отклонения текущей инфляции от цели в 4%. Недельный прирост цен в 0,1% остается повышенным, что транслируется в 8-8,5% в пересчете на год с учетом корректировки на сезонность.

- Юань укрепился к евро и доллару, рубль продолжает медленно девальвировать. Главным результатом снижения ставок со стороны мировых ЦБ в развитых странах стало укрепление юаня за счет сокращения спреда ставок. При этом индекс доллара в итоге смог немного укрепиться за счет слабости евро и сохранения тренда на глобальный risk-off на валютных рынках. Рубль в свою очередь продолжил сползать ближе к 93 за доллар на внебиржевом рынке, при этом спред к биржевому курсу сократился до минимального уровня.

-

Рост цен на энергоносители, «боковик» металлов и обвал коксующегося угля. Ухудшение обстановки на Ближнем Востоке взвинтило цены на нефть, природный газ и даже энергетический уголь как на биржах Северной Америки, так и Европы. При этом реакция на решение ФРС снизить ставку была довольно сдержанной на рынках металлов. А коксующийся уголь в свою очередь сильно упал на китайских биржах на фоне слухов об ограничении импорта дешевой стали из Поднебесной в Европу и США.

Глобальные рынки акций и сырья

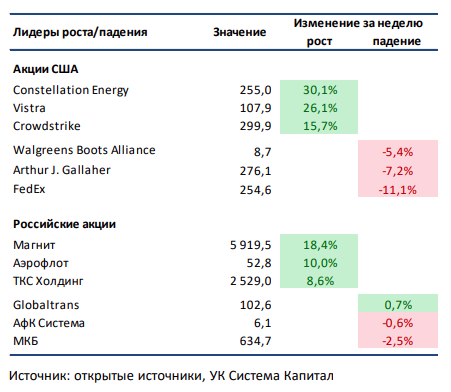

▪ Американские акции выросли по итогам недели. Рынок позитивно отреагировал на решение ФРС снизить ставку сразу на 50 б.п. В лидерах по динамике технологический сектор, циклические компании и акции малой капитализации. Среди корпоративных событий выделим новости об интересе Qualcomm к поглощению Intel, слабый прогноз Lennar по рентабельности на следующий квартал, смену генерального директора Nike, последовавшую за длинным периодом слабой динамики котировок, и понижение годового прогноза менеджментом FedEx. Акции последнего на фоне более слабого по сравнению с ожиданиями спроса на услуги компании в аутсайдерах недели. В лидерах роста бумаги крупнейшей по числу эксплуатируемых атомных электростанций в США генерирующей компании Constellation Energy: акции взлетели после новости о планах перезапуска закрытого ранее энергоблока АЭС Три-Майл-Айленд и подписании 20-летнего соглашения по поставкам энергии для Microsoft. Заключение этого контракта позволит технологическому гиганту обеспечивать часть растущих потребностей в энергии из-за ИИ дата-центров.▪ Российский рынок вырос на почти 4%. Главной новостью стало решение Газпрома и китайской CNPC досрочно вывести мощности «Силы Сибири» на проектный уровень, что поддержало котировки первого. Из других важных событий выделим нейтральные операционные результаты Татнефти за 1П24, запуск Яндексом новых опций в рамках своего финтех сервиса и возможном поглощении со стороны российского IT гиганта сервиса «Бери Заряд». Стоит сказать и о частичном возмещении Ингосстрахом ущерба Ozon от пожара, а также ожидаемых капитальных затратах РусГидро в размере 320 и 330 млрд рублей в 2025 и 2026 соответственно, большая часть из которых будет заинвестирована в мощности на Дальнем Востоке.

▪ Гонконг взлетел на 5%, Шанхай – в легком плюсе. Решения ряда мировых ЦБ, включая ФРС, по снижению ставки, во-первых, поддержали юань, а вовторых, привели к росту китайского рынка. Причем Гонконг вырос сильнее не только за счет более удобного доступа нерезидентов к площадке, но и праздников в Китае, из-за которых материковые биржи не работали чуть дольше на прошлой неделе. Даже планы американских властей ограничить продажи китайского и российского ПО, которое оперирует данными американских граждан, не смогли сменить растущий тренд. В лидеры по динамике за неделю вырвались бумаги компании New World Development, которая владеет рядом крупных объектов недвижимости: после затяжного падения инвесторы начали постепенно возвращаться в сильно отставшие, агрессивные акции. А главными аутсайдерами стали такие защитные бумаги как акции генерирующей компании Power Assets и диверсифицированного конгломерата CK Infrastructure, владеющего активами в энергетике, транспорте и других отраслях.

▪ Нефть прибавила 2,6% за прошедшую неделю. Черное «золото» перешло к ощутимому росту на фоне произошедшей эскалации на Ближнем Востоке. В моменте трейдеры пытаются оценить, насколько велика вероятность начала полномасштабных столкновений между Израилем и Ливаном. Также обращаем внимание на планы правительства США закупить в стратегические резервы до 6 млн бар. нефти с поставкой в 2025, что также поддержало рынки. Еженедельная статистика в США была умеренно позитивной: запасы сократились на 1,6 млн бар. (ожидали уменьшения на 0,1 млн бар.), добыча снизилась на 100 тыс бар. в сутки до 13,2 млн бар. в сутки, а количество вышек выросло на 3 до 488 штук.

Инструменты с фиксированной доходностью

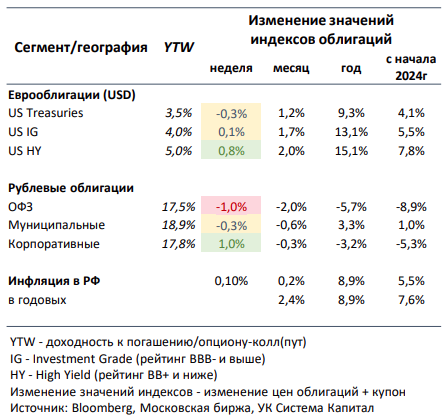

- Ставки UST подросли на 7 б.п. ФРС США понизила процентную ставку на 50 б.п. до 5%, ожидает дальнейшего смягчения ДКП в 2024-25. Основным событием на глобальном рынке облигаций на прошлой неделе стало заседание FOMC. Американский Центробанк начал процесс нормализации денежно-кредитной политики спустя 4,5 года, понизив процентную ставку сразу на 50 б.п. Напомним, что в преддверии заседания рынок не исключал и более скромного шага в 25 б.п. с вероятностью ~35%. Несмотря на рост экономики с текущим темпом 2-3%, Федрезерв смягчает денежно-кредитные условия во избежание резкого ее замедления в будущем. В первую очередь, это вызвано возросшими рисками ухудшения ситуации с занятостью на фоне охлаждения рынка труда. Так, помимо увеличения безработицы в США с начала года с 3,7 до 4,2% ожидается ее дальнейший рост до 4,4% к концу года. Также ФРС отмечает улучшение инфляционной картины и постепенного замедления инфляции до таргета в 2%. В свою очередь мы хотели бы отметить, что инфляция в сфере услуг и на рынке жилья все еще остается повышенной по сравнению с более заметным снижением ценовых рисков в остальных компонентах. По сравнению с опорным заседанием FOMC в июне ФРС понизил прогноз по показателю инфляции PCE с 2,6% до 2,3% в 2024 и с 2,3% до 2,1% в 2025. Как следствие, регулятор пересмотрел прогноз по медиане процентной ставки на конец 2024 и 2025 в сторону снижения на 75 б.п. до 4,4 и 3,4% соответственно. Таким образом, следует ожидать дальнейшее смягчение монетарной политики на ближайших заседаниях регулятора.

Рынок достаточно спокойно отреагировал на решение и сигнал ФРС, поскольку в ценах UST уже были учтены ожидания по снижению ставки. Доходность UST 10Y даже подросла на 7 б.п. на фоне более сильных данных за август по промышленному производству (прирост с -0,9% до 0,8% м/м при прогнозе 0,2%) и по розничным продажам (+0,1% м/м vs. прогноз -0,2%). С учетом обновленного прогноза Федрезерва по ставке на конец 2024-25 наш тезис о привлекательности евробондов лишь усилился, продолжаем фокусироваться на качественных выпусках с дюрацией 4-7 лет.

- Цены ОФЗ снизились еще на ~1%. Рынок переоценивает траекторию изменения ключевой ставки, допуская ее более высокий уровень. Инвесторы продолжают пересматривать ожидания сроков окончания цикла ужесточения ДКП ЦБ РФ, риск-сентимент остается умереннонегативным. Помимо преобладания проинфляционных рисков в среднесрочной перспективе, у рынка вызывает опасения более высокая текущая инфляция в сравнении с сопоставимым периодом прошлых лет. Недельный прирост цен в 0,1% оценивается как повышенный, а в пересчете на год с учетом корректировки на сезонность инфляция составляет 8-8,5%, что заметно превышает 4%- ую цель. Несмотря на некоторое снижение инфляционных ожиданий в сентябре с 12,9% до 12,5%, отклонение инфляции от таргета может побудить ЦБ к дополнительному ужесточению монетарной политики. Мы сохраняем позиционирование портфелей консервативным, фокусируясь на флоатерах и обратном РЕПО.

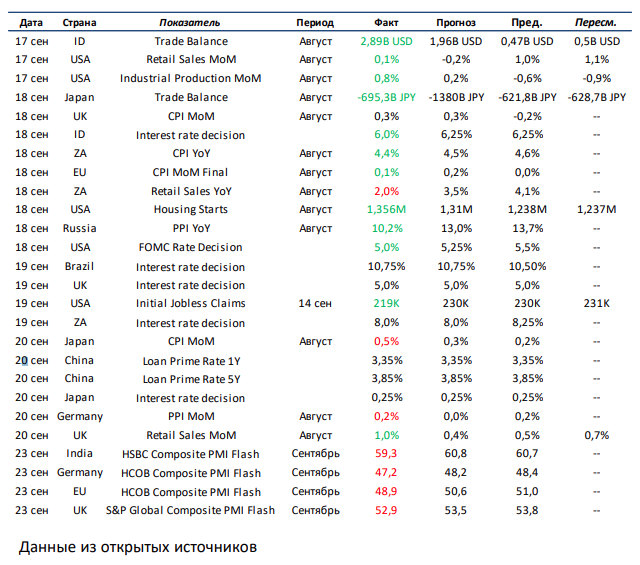

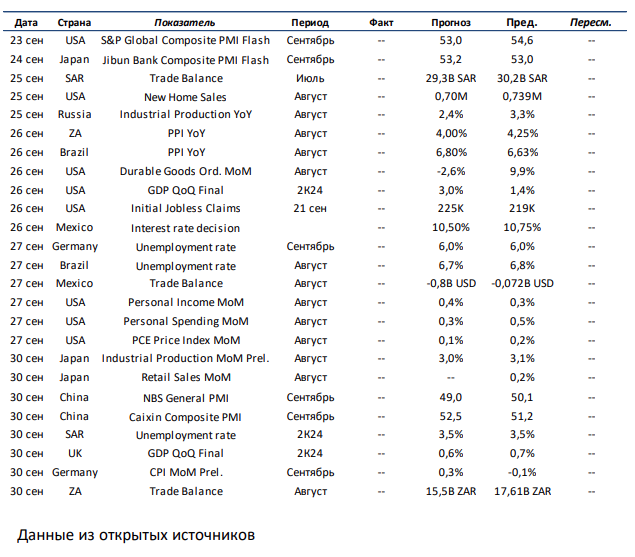

Макроэкономическая статистика

Эта неделя будет довольно насыщенной по объему выходящей статистики. Выделим публикацию страновых индексов деловой активности PMI. В развитых странах в фокусе также будет релиз финальной оценки ВВП США и Великобритании за 2-й квартал, динамика инфляции PCE в августе, данные по промышленному производству и розничным продажам в Японии и по предварительной динамике ИПЦ в Германии в сентябре. В развивающихся странах в фокусе решение ЦБ Мексики по ставке, а также данные по промышленному производству в России.

Что есть что в статистике . Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов