Еженедельный обзор рынков 12.08.24

Еженедельный обзор рынков: 02.08 – 09.08.2024

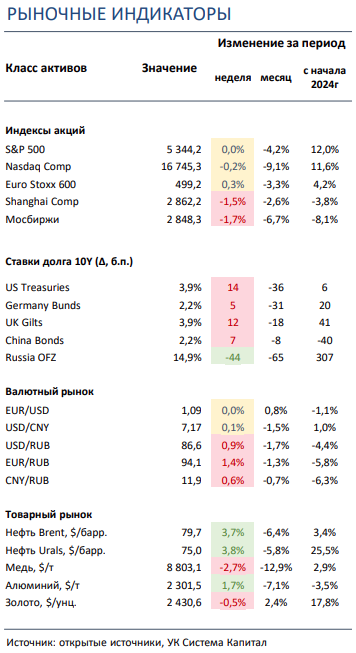

АКЦИИ

-

Волатильность на американском фондовом рынке подскочила. Поводом стали опасения замедления экономической активности и технические распродажи, связанные с закрытием позиций с фондированием в резко укрепившейся японской иене.

-

Российский рынок закончил неделю в красной зоне. Риск дальнейшего ужесточения монетарной политики и ухудшение геополитической обстановки вызвали сильные распродажи на отечественной бирже. В корпоративном мире выделяем ряд операционных и финансовых отчетностей за 2К24 и перевод Астра в 1-й котировальный список.

-

Китайские биржи умеренно скорректировались. Продажи суверенных облигаций со стороны государственных банков подпортили настроения инвесторов на местных биржах. При этом отмечаем ускорение инфляции, что говорит о восстановлении потребительской активности.

- Ставки UST умеренно восстановились, прибавив ~15 б.п. вдоль кривой, на фоне снижения опасений о резком замедлении экономики США. Макропоказатели в сфере услуг за июль сигнализировали о некотором улучшении активности в потребительском секторе. Риски внепланового снижения процентной ставки ФРС на 50 б.п. не реализовались.

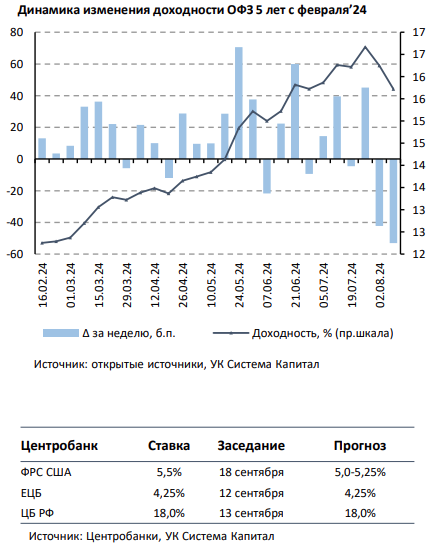

- Доходности ОФЗ продолжили снижение в пределах 50 б.п. на ожиданиях окончания цикла повышения ключевой ставки. Резюме июльского заседания ЦБ РФ указывает на то, что повышение прогноза по ставке и жесткий сигнал могут быть достаточными для ужесточения монетарных условий. Вкупе с замедлением недельной инфляции с 0,08% до 0,0% цены государственных бумаг подросли в среднем на 2%.

- Доллар укрепляется, рубль перешел к резкому ослаблению. На фоне усиления геополитической напряженности и решения ФРС сохранить ставку индекс доллар вернулся к восходящей динамике. Хотя отметим, что «неудачники» прошлой недели в лице бразильского реала и мексиканского песо также смогли отыграть часть потерь. Также стоит сказать о резком ослаблении рубля в начале текущей недели, что, вероятно, связано с нарастающим санкционным давлением.

-

Рост цен на газ в Европе и углубление коррекции какао-бобов. На фоне сложной геополитической обстановки цены на газ в Европе показали резкий рост и обновили локальные максимумы. В свою очередь на рынке какао-бобов наблюдается противоположный процесс: ожидания по очень хорошему урожаю в ближайшем сезоне оказывают сильное давление на текущие цены.

Глобальные рынки акций и сырья

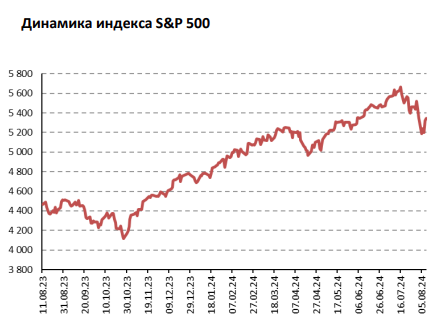

▪ Волатильность на американском фондов рынке подскочила. Прошлая неделя стартовала с распродаж на глобальных рынках, связанных как с ранее опубликованной слабой макростатистикой, так и с начавшимся после неожиданного решения Банка Японии повысить ставку резким укреплением иены. Последовавшая вербальная интервенция представителей японского ЦБ, а также сильная статистика по динамике деловой активности в секторе услуг и позитивные данные по рынку труда в США успокоили настроения к концу недели. В итоге отскок позволил ключевым индексам завершить неделю в нейтральной зоне. Среди корпоративных отчетов выделим сильные по сравнению с ожиданиями результаты Eli Lilly, Uber, Shopify, Palantir, Robinhood и Trade Desk. Нейтральные и смешанные отчеты опубликовали Datadog, Walt Disney и Paramount. Слабо отчитались Airbnb, Warner Bros. Discovery, Unity и Super Micro Computer. Акции последнего – в аутсайдерах недели: хотя производитель ИИ серверов и систем жидкостного охлаждения отчитался о рекордном спросе и представил более чем на 15% превысивший ожидания консенсуса прогноз по выручке, падение рентабельности вызвало опасения и фиксацию прибыли в акциях. В лидерах роста – бумаги производителя электрошокового оружия и нательных камер Axon: компания представила сильные по сравнению с ожиданиями данные по продажам и повысила прогноз на год.▪ Российский рынок просел почти на 2%. Вновь выросшие геополитические риски и усиление вероятности очередного повышения ставки ЦБ РФ в сентябре вызвали очередную волну коррекции в российских активах. Из других событий выделим сильную финансовую отчетность по МСФО у Сбера и Юнипро, нейтральную у Ozon, Распадской, Русагро и ФосАгро и слабую у Fix Price и VK за 2К24/1П24, а также позитивные операционные данные у Whoosh за 7М24. Стоит сказать о переводе акций Астра в 1-й уровень листинга Мосбиржи с 9 августа и дополнительном тендерном предложении со стороны МТС в размере 2,89% капитала в адрес нерезидентов.

▪ Шанхай потерял 1,5%, Гонконг - в боковике. Китайские площадки, которые показали удивительную стойкость в период распродаж на крупных биржах Азии в начала прошлой недели, все же немного скорректировались из-за продаж суверенных облигаций со стороны государственных банков. В результате повысилась доходность последних, что негативно для рынка акций. При этом вышедшая в течение недели макростатистика, которая была преимущественно позитивна, не смогла развернуть тренд на локальных биржах. В числе аутсайдеров недели были акции крупнейшей локальной сети казино Sands China: в прошлую пятницу прошло заседание законодательного совета Макао, где обсуждалось ужесточение регулирования для борьбы с распространением незаконных азартных игр. А лидерами на этот раз стали представители сектора здравоохранения Поднебесной во главе с Hansoh Pharmaceutical Group: публикация нового каталога медицинского страхования придала позитивных импульс бумагам отрасли.

▪ Нефть подросла на 3,5% за неделю. Нефть смогла подрасти на фоне сокращения уровня переработки рядом крупных американских НПЗ и ожидаемого снижения производства со стороны стран ОПЕК+ (в основном Ирак, Казахстан и Россия), которые ранее нарушали свои квоты. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цен Brent с 86 и 88 до 84 и 86 долл за бар. в 2024 и 2025 соответственно, но при этом оставила практически неизменной оценку ожидаемой добычи в стране в ближайшие два года. Еженедельная статистика в США была нейтральной: запасы сократились на 3,7 млн бар. (ожидали снижения на 0,4 млн бар.), добыча увеличилась на 100 тыс бар. до 13,4 млн бар. в сутки, а количество вышек выросло на 3 до 485 штук.

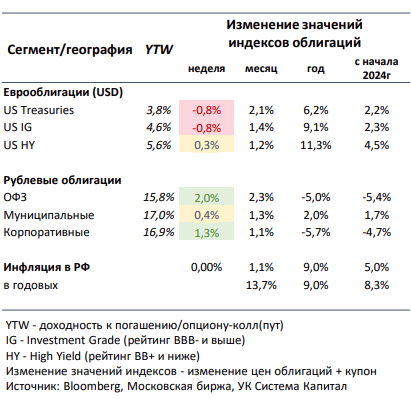

Инструменты с фиксированной доходностью

- Ставки UST умеренно восстановились, прибавив ~15 б.п. вдоль кривой, на фоне снижения опасений о резком замедлении экономики США. После обвала глобального рынка рисковых активов из-за возросших рисков рецессии в американской экономике, а также неожиданного подъема ставки Банком Японии с 0,1% до 0,25% с «ястребиным» сигналом наблюдалось восстановление доходностей «защитных» активов. Дополнительным фактором стабилизации рынка казначейских облигаций США стало улучшение деловой активности в сфере услуг, в частности, роста занятости. Индекс ISM Non-Manufacturing в июле вырос с 48,8 до 51,4, а компонента Employment – с 46,1 до 51,1 при прогнозе 46,4, что несколько снизило опасения об ухудшении рынка труда после публикации данных о повышении безработицы в США. В результате 10-летние ставки UST вернулись к отметке 4%, прибавив порядка 15 б.п. Несмотря на нереализовавшиеся риски внепланового снижения процентной ставки ФРС на 50 б.п., рынок оценивает наиболее вероятным 3-4 шага по -25 б.п. к концу 2024 с 5,5% до 4,5-4,75%. В свою очередь такие ожидания формируют предпосылки по ограниченному росту ставок UST в среднесрочной перспективе.

- Доходности ОФЗ продолжили снижение в пределах 50 б.п. на ожиданиях окончания цикла повышения ключевой ставки. Вторую неделю подряд за последние полгода на рынке рублевого долга преобладает позитивный риск-сентимент. Цены гос. бумаг уверенно подросли в среднем на 2%, а доходности вернулись к отметкам конца июня 2024. Резюме июльского заседания ЦБ РФ указывает на то, что повышение прогноза по ставке и жесткий сигнал могут быть достаточными для ужесточения монетарных условий. Вкупе с замедлением недельной инфляции с 0,08% до 0,0% повышение спроса инвесторов привело к возобновлению ценового роста бумаг. Хотя говорить об устойчивом характере замедления инфляции явно преждевременно, в том числе из-за сохранения стабильных ее компонент на несколько повышенном уровне, возможное окончание цикла ужесточения ДКП позитивно воспринимается рынком.

Дополнительную поддержку ценам облигаций оказали результаты аукционов Минфина, по итогам которых было привлечено 63,3 млрд руб. Во-первых, предлагаемая премия к рынку для классического 15- летнего выпуска осталась низкой в 3 б.п. Во-вторых, спрос оказался существенным в 86,5 млрд руб. по сравнению с 20-45 млрд руб. за последние 3 месяца, что говорит о наличии интереса к «длине».

Несмотря на традиционно околонулевую инфляцию в августе, мы считаем, что в отсутствие значимого снижения темпов кредитования населения и бизнеса потенциал дальнейшего роста цен бумаг пока ограничен. При этом стоит отметить, что регулятор сохраняет взвешенную риторику, не исключая возможность подъема ключевой ставки в случае отсутствия прогресса в замедлении инфляции. В текущей ситуации мы сохраняем позиционирование портфелей консервативным, фокусируясь на корпоративных флоатерах и размещении в РЕПО (обратное).

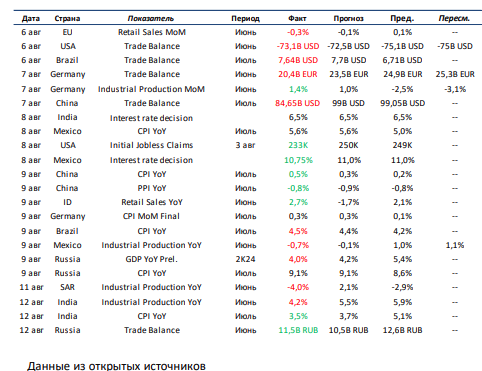

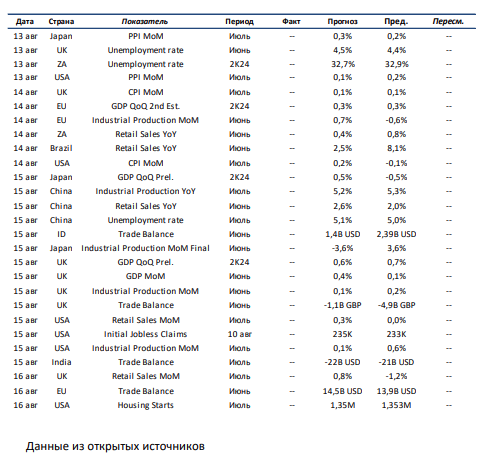

Макроэкономическая статистика

Эта неделя будет довольно насыщенной по объему выходящей статистики. Из самого ключевого в развитых странах отмечаем выход данных по рынку труда, инфляции, промышленному производству и розничным продажам в США и Великобритании. Также будем внимательно следить за динамикой ВВП в ЕС, Японии и Великобритании. На развивающихся рынках главным событием является пул выходящей статистики по китайской экономике, что будет включать цифры по промышленному производству и уровню безработицы. Отдельно выделим публикацию торгового баланса в Индии и Индонезии, а также динамику розничных продаж в ЮАР и Бразилии.

Что есть что в статистике . Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов