Еженедельный обзор рынков 16.09.24

Еженедельный обзор рынков: 06.09 – 13.09.2024

АКЦИИ

-

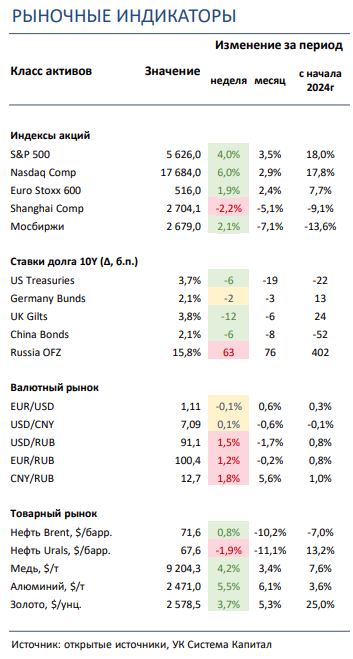

Американский рынок акций отскочил после коррекции на прошлой неделе. На фоне обнадеживающих заявлений главы NVIDIA по итогам недели S&P 500 и NASDAQ прибавили 4% и 6% соответственно.

-

Российский рынок прибавил 2%, несмотря на решение ЦБ РФ поднять ставку. Из других новостей отмечаем возможное ограничение поставок ряда металлов из России в недружественные страны, потенциальное продление квот на экспорт удобрений до 31 мая 2025 и решение СД Globaltrans о делистинге с LSE, Мосбиржи и СПБ биржи и листинге на AIX.

-

Китайские площадки продолжили корректироваться. «Проклятие» слабой макростатистики не покидает китайский рынок. Тем временем, инвесторы пытаются оценить будущие взаимоотношения США и Китая после Президентских выборов в первой

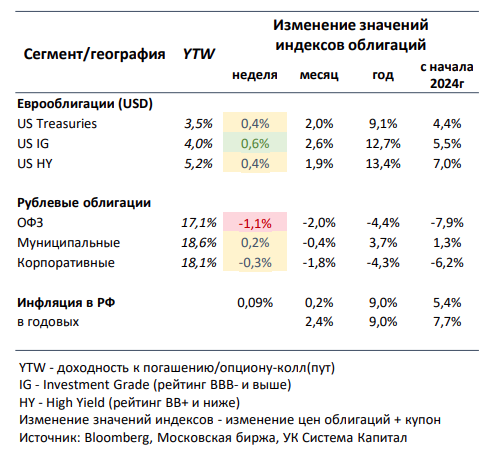

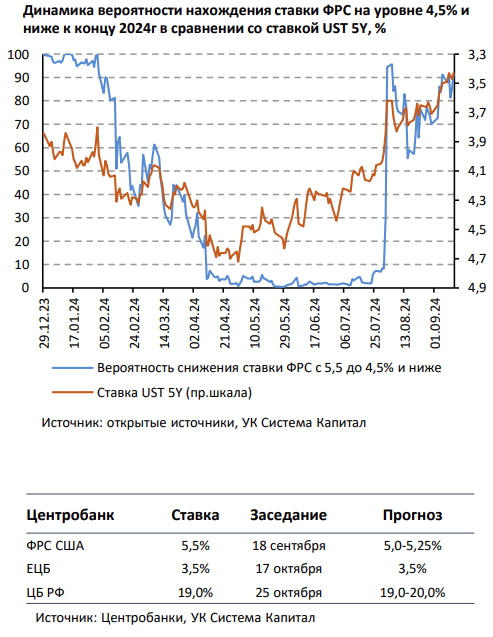

- Ставки UST умеренно снизились в пределах 10 б.п. в преддверии заседания FOMC. Рынок оптимистичен в отношении снижения ставки ФРС до конца года на 100 б.п. до 4,5%, проигнорировав рост базовой инфляции в США за август с 0,2% до 0,3% м/м. Наиболее вероятно, что Федрезерв понизит ставку на 50 б.п. до 5% и смягчит сигнал по ДКП.

- ОФЗ снизились в цене в среднем на 1,1%. ЦБ РФ повысил ключевую ставку на 100 б.п. до 19%, сигнал стал более жестким. Регулятор допускает дальнейший подъем ставки на ближайшем заседании в октябре. Основные предпосылки – отсутствие замедления инфляции, проинфляционный характер параметров обновленного бюджета на 2025-2027.

- Индекс доллара перешел к снижению. На фоне не самой убедительной американской макростатистики и ожиданий по снижению ставки ФРС на ближайшем заседании доллар США стал ощутимо корректироваться. Если не считать российский рубль, который продолжает жить в отдельном от глобальных тенденций мире, большая часть валют развивающихся стран смогла отыграть потери к доллару с начала года, включая бразильский реал, мексиканское песо и южноафриканский ранд. Из интересного отметим ослабление юаня к евро, что, видимо, стало результатом удручающих макроданных в Поднебесной.

-

Взлет палладия и обвал котировок на природный газ. Ослабление доллара позволило ненадолго выдохнуть сырьевым трейдерам: цены почти по всем товарам резко подскочили, но особенно вырос палладий. Последний прибавил почти 15% в связи с закрытием довольно крупных «шорт» позиций. Тем временем, европейские хедж-фонды начали массово закрывать «лонг» позиции во фьючерсах на газ ввиду роста предложения по СПГ поставкам и высоких запасов в хранилищах.

Глобальные рынки акций и сырья

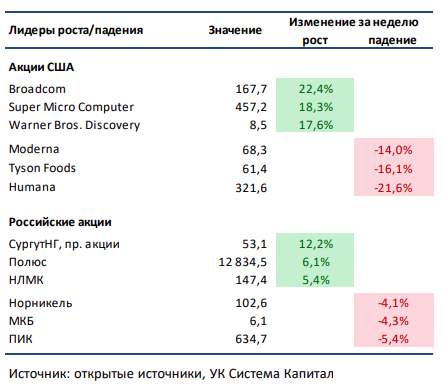

▪ Американский рынок акций отскочил после коррекции на прошлой неделе. По итогам недели S&P 500 и NASDAQ прибавили 4% и 6%, соответственно. Основным драйвером разворота рынка стали обнадеживающие комментарии главы NVIDIA Дженсена Хуанга по спросу и по прогрессу в серийном производстве чипов нового поколения Blackwell. Среди корпоративных отчетов выделим сильные результаты Oracle и Kroger, слабый по сравнению с ожиданиями квартальный прогноз Adobe и сниженный годовой прогноз менеджмента RH. В аутсайдерах недели акции провайдера услуг медицинского страхования Humana: во-первых, аналитики Leerink Partners в начале недели опубликовали отчет, в котором назвали Humana одной из наиболее уязвимых компаний с точки зрения риска снижения рейтинга эффективности медицинских планов, а, во-вторых, снизившаяся после дебатов вероятность победы Трампа уменьшает шансы более мягкого регуляторного режима для поставщиков услуг в рамках государственной программы Medicare. В лидерах роста акции Broadcom: бумаги восстановились после обвала неделей ранее на позитивных комментариях NVIDIA по спросу на связанные с ИИ чипы и на новостях об использовании производимых компанией модулей Wi-Fi 7 в iPhone 16.▪ Российский рынок прибавил 2%. Главной новостью стало решение ЦБ РФ повысить ключевую ставку с 18% до 19%, на чем российский рынок смог даже немного подрасти. Помимо этого, обращаем внимание на возможное ограничение поставок урана, титана и никеля из России в недружественные страны, а также потенциальное продление квот на экспорт удобрений до 31 мая 2025. Из других важных событий выделим сильный отчет Сбера по РПБУ за август, прекрасные операционные результаты Аэрофлота за август и запуск Яндексом сервиса совместной работы Яндекс.Концепт (аналог Miro). Стоит сказать и об одобрении СД Globaltrans делистинга с LSE, Мосбиржи и СПБ Биржи и листинга на AIX. Более того, СД последней рекомендовал сделать тендерное предложение миноритариям по 520 руб. за акцию, что потребует одобрения акционеров на собрании 30 сентября.

▪ Шанхай потерял 2%, Гонконг – в легком минусе. Очередная порция разочаровывающей макростатистики вызвала новую волну коррекции в материковом Китае. Но беда не приходит одна: тайфун «Бебинка», достигший Шанхая в ночь на понедельник, парализовал работу аэропортов и ряда служб в городе, что усилило негативный фон. В лидеры по динамике за неделю вырвались бумаги горнодобывающей компании Zijin Mining Group на фоне сильного роста цен на золото. А главным аутсайдером стал один из лидеров рынка микроэлектроники Sunny Optical Technology: компания слабо отчиталась за 1П24, чем вызвала распродажи собственных бумаг.

▪ Нефть закрыла неделю в нейтральной зоне. Черное «золото» прервало череду обвального падения, хотя устойчивого тренда на рост тоже не возникло. Эффект от ожидаемого восстановления экспорта нефти из Ливии был нивелирован последствиями урагана «Франсин», из-за которого почти 20% и 28% добычи нефти и газа в Мексиканском заливе соответственно было приостановлено. Минэнерго США выпустило свой прогноз: организация повысила ожидания по ценам Brent с 83 и 84 до 84 и 86 долл за бар. в 2024 и 2025 соответственно, при этом сохранила оценку добычи в стране в 2024- 2025 без измений. Также вышел отчет ОПЕК за август: картель снизил добычу почти на 200 тыс бар. в сутки, чему в основном способствовала нестабильная политическая ситуация в Ливии. Наконец, МЭА снизил прогноз роста спроса на нефть в 2024 на 7,2% до 900 тыс бар. в сутки, хотя прогноз на 2025 остался без изменений (+950 тыс бар. в сутки). Еженедельная статистика в США была нейтральной: запасы увеличились на 0,8 млн бар. (ожидали повышение на 1 млн бар.), добыча осталась неизменной на уровне 13,3 млн бар. в сутки, а количество вышек выросло на 2 до 483 штук.

Инструменты с фиксированной доходностью

- Ставки UST умеренно снизились в пределах 10 б.п. в преддверии заседания FOMC. Рынок продолжает учитывать в ценах казначейских облигаций США фактор начала смягчения монетарной политики ФРС. Несмотря на то, что до конца 2024 осталось лишь 3 заседания американского Центробанка, фьючерсы на процентную ставку указывают на 90%-ую вероятность ее снижения с 5,5 до 4,5% и ниже. С учетом охлаждения рынка труда, в т.ч. по мере сокращения открытых вакансий к числу безработных до допандемийных уровней, следует полагать, что раньше или позже это приведет к уменьшению потребительского спроса и замедлению инфляции. Отметим, что рынок почти проигнорировал данные по инфляции за август, которые указали на некоторое ее повышение базового показателя с 0,2% до 0,3% м/м, в годовом сопоставлении рост потребительских цен остался на уровне 3,2%. Наиболее вероятно снижение ставки на заседании ФРС 18 сентября на 50 б.п. до 5,0% и смягчение сигнала по ДКП.

- ОФЗ снизились в цене в среднем на 1,1%. ЦБ РФ повысил ключевую ставку на 100 б.п. до 19%, сигнал стал более жестким. На рынке рублевого долга наблюдалось ухудшение риск-сентимента на фоне очередного пересмотра ожиданий инвесторов по траектории ключевой ставки, в частности, после публикации данных по инфляции за август. Ее увеличение на 0,2% м/м было выше прогноза в 0,14%, а оценка регулятора инфляции с учетом корректировки на сезонные факторы в пересчете на год составляет повышенные 7,6%. Помимо инфляционного фактора, увеличение ценовых рисков обусловлено ухудшением условий внешней торговли и дефицитом трудовых ресурсов. Во многом это стало причиной для ужесточения позиции регулятора по итогам заседания в пятницу.

ЦБ РФ повысил ключевую ставку на 100 б.п. до 19%, а сигнал стал более «ястребиным», регулятор допускает дальнейший подъем ставки на ближайшем заседании в октябре. ЦБ считает необходимым дополнительное ужесточение ДКП для возвращения инфляции к цели 4% к концу 2025 и снижения инфляционных ожиданий, которые повышались последние 4 месяца с 11% до 12,9%. На заседании регулятор рассматривал 3 варианта по ставке: сохранение на уровне 18%, подъем до 19% и до 20%, причем наиболее предметно обсуждался шаг подъема. С учетом усиления проинфляционных рисков прогноз по инфляции на 2024 будет пересмотрен в октябре, вероятно, с превышением верхней границы текущего диапазона 6,5- 7,0%. Несмотря на замедление темпа прироста розничного кредитования с июня, совокупный кредитный портфель продолжает увеличиваться повышенным темпом. По совокупности факторов ЦБ будет рассматривать возможность повышения ставки на заседании в октябре. Основные предпосылки – отсутствие замедления инфляции и проинфляционный характер параметров обновленного бюджета на 2025-2027, который будет представлен Минфином до 1 октября.

ОФЗ негативно отреагировали на «ястребиный» сигнал регулятора. Цены 2-летних выпусков снизились на 0,5%, 5-10-летних – в пределах 1,5%. Мы сохраняем позиционирование портфелей консервативным, фокусируясь на флоатерах и обратном РЕПО.

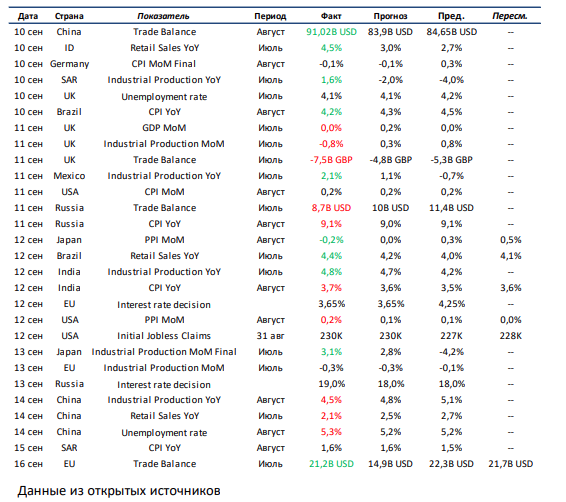

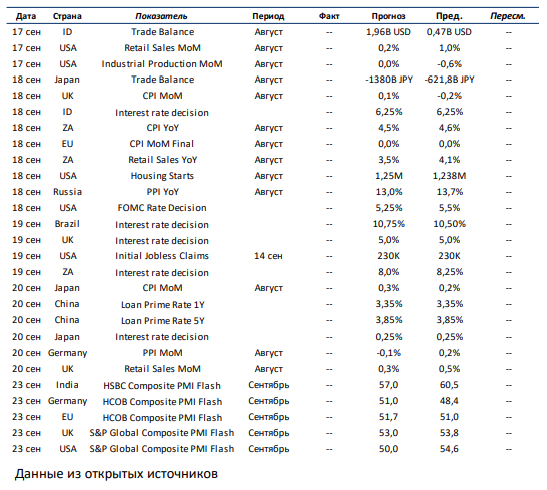

Макроэкономическая статистика

Эта неделя будет довольно насыщенной по объему выходящей статистики. Из самого ключевого в развитых странах отмечаем решение по ключевой ставке в США, Японии и Великобритании. Кроме того, будем особенно ждать данные по розничным продажам, промышленному производству и рынку труда в США, а также цифры по инфляции в Германии, ЕС, Великобритании и Японии. На развивающихся рынках из основного выделяем заседания и решения ключевых финансовых регуляторов по монетарной политике в Китае, Индонезии, Бразилии и ЮАР. Отдельно выделим публикацию инфляции в России, динамику розничных продаж в ЮАР и уровня торгового баланса в Индонезии. Более того, по ряду стран выйдет предварительная оценка композитного PMI за сентябрь.

Что есть что в статистике . Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие.

Получите консультацию наших специалистов