Еженедельный обзор рынков 07.10.24

Еженедельный обзор рынков: 27.09 – 04.10.2024

АКЦИИ

-

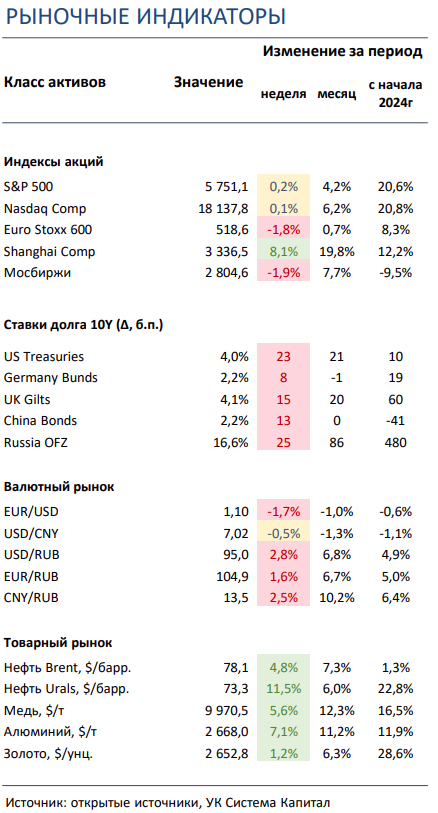

Американские акции незначительно выросли по итогам недели. Индексы положительно отреагировали на публикацию сильной ежемесячной статистики по рынку труда.

-

Российский рынок потерял почти 2% за неделю. На этот раз новостную повестку затмила публикация деталей российского бюджета на 2025. В корпоративном мире отмечаем ряд M&A сделок и интервью CEO X5.

-

Шанхай закрыт, а в Гонконге продолжается ралли. На этом фоне многие инвестиционные дома сменили рекомендации по китайскому рынку на противоположные. При этом ряд инвесторов ожидает анонс новых мер поддержки завтра, что может усилить восходящий тренд.

- Ставки UST за прошедшую неделю выросли на 20 б.п. Основная причина – статистика по рынку труда в США за сентябрь. Количество занятых вне сельского хозяйства выросло на 254 тыс. человек при прогнозе в 150 тыс человек. Вероятность снижения ставки ФРС на 25 б.п. на ближайшем заседании составляет 90%.

- ОФЗ продолжили снижение, 10-летний выпуск потерял 1,2% в цене. Представитель ЦБ РФ сообщил, что некоторые аспекты обновленной бюджетной политики не учтены в последних прогнозах регулятора. Зампред ЦБ Алексей Заботкин заявил, что опубликованная в обновленном бюджете тарифная политика «несколько выше чем то, что закладывалось в июльский прогноз». С учетом плана размещения на 4 квартал в 2,4 трлн. руб., на оставшихся до конца года аукционах Минфину еженедельно необходимо продавать бумаг на ~180 млрд. руб.

- Индекс доллара вновь сменил динамику на повышательную. Коррекция американской валюты продлилась недолго: на фоне сильной макростатистики доллар стал быстро возвращать утраченные позиции, в том числе у евро и британского фунта. Одним из немногих, кто удержался в паре с долларом США, стал китайский юань, который продолжает выигрывать от анонсированных мер поддержки экономики. Рубль в свою очередь по-прежнему медленно, но верно ослабевает, несмотря на рост цен на нефть. В этой связи ЦБ объявил об увеличении продаж юаней в 25 раз, однако это пока не смогло сменить тренд.

-

Железная руда растет в США, геополитика поддерживает нефть, а драгоценные металлы перешли в боковик. Пока товарные биржи Китая закрыты, цены на железную руда продолжили обновлять рекорды в США. Присоединилась к росту и нефть, динамика которой во многом объясняется ухудшением ситуации на Ближнем Востоке. При этом ралли в драгоценных металлах выдохлось на фоне сильной статистики в США, что позволяет ФРС не спешить со снижением ставки.

Глобальные рынки акций и сырья

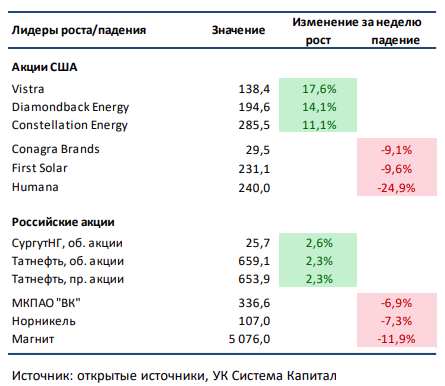

▪ Американские акции незначительно выросли. Основные индексы торговались в боковике большую часть недели, но за счет сильной ежемесячной статистики по американскому рынку труда, завершили неделю в плюсе. Среди опубликованных корпоративных отчетов выделим превысившие ожидания результаты Carnival на фоне рекордного спроса на круизы, а также отзыв предыдущего финансового прогноза новым менеджментом Nike после публикации смешанных квартальных результатов. В аутсайдерах - акции Humana: из-за новости о резком снижении доли клиентов с медицинским планом Medicare с 4 звездами и выше с 94% до 25% бумаги компании, специализирующейся на государственных программах медицинского страхования, потеряли почти четверть своей стоимости. В лидерах роста - акции электрогенерирующей компании Vistra: катализатором стала информация о том, что Alphabet может рассматривать возможность использования атомной генерации для питания своих дата-центров.▪ Российский рынок скорректировался примерно на 2%. Главными новостями стали появление деталей государственного бюджета на следующий год и вероятная отмена повышенного НДПИ на газ для Газпрома с 2025 года. Из других важных событий выделим нейтральные объемы торгов на Мосбирже в сентябре, покупку СК «Райффайзен Лайф» со стороны СК «Ренессанс Страхование», а также планы Х5 по росту бизнеса на 17-18% в год в течение ближайших трех лет и по запуску торгов своими акциями на Мосбирже в 1К25 после завершения всех процедур по редомициляции. Стоит сказать и о намерениях Русала расширить мощности Богучанского алюминиевого завода вдвое к 2030, потенциальному приобретению 50% доли в Почта-банке со стороны ВТБ и об увеличении доли Хэдхантер в HRlink, разработчике системы кадрового электронного документооборота, с 9% до 60%.

▪ Гонконгское ралли продолжается: Hang Seng прибавил более 10%. Пока Шанхайская биржа закрыта из-за праздников, гонконгская площадка отдувается и растет за двоих. Помимо уже анонсированных мер, ожидается, что завтра, в первый рабочий день после длительных праздников власти Поднебесной могут анонсировать новые меры поддержки, и, в частности, они могут коснуться полупроводниковой промышленности. Неудивительно, что на этом фоне в лидеры по динамике за неделю вырвался крупнейший игрок на рынке микрочипов в Китае, компания SMIC (Semiconductor Manufacturing International Corporation), акции которой прибавили почти 60% за прошлую неделю, включая и сегодняшний рост. А главными аутсайдерами вновь были защитные истории такие, как акции производителя одежды Shenzhou International, электрогенерирующей компании Power Assets и диверсифицированного конгломерата CK Infrastructure.

▪ Нефть прибавила 9% за прошедшую неделю. Резкое ухудшение геополитической ситуации на Ближнем Востоке взвинтило цены на «черное золото» почти на 10%. После новостей о том, что президент США Джо Байден пытается отговорить Израиль от удара по иранским нефтяным объектам, бычьи настроения немного поутихли, тем не менее волатильность на рынке остается повышенной. Еженедельная статистика в США была нейтральной: запасы увеличились на 3,9 млн бар. (ожидали уменьшения на 1,3 млн бар.), добыча выросла на 0,1 до 13,3 млн бар. в сутки, а количество вышек снизилось на 5 до 479 штук.

Инструменты с фиксированной доходностью

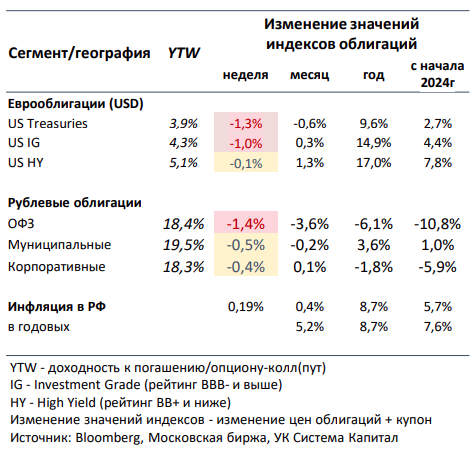

- Ставки UST за прошедшую неделю выросли на 20 б.п. Основная причина – статистика по рынку труда в США за сентябрь. Ралли на американских казначейских облигациях, наблюдавшееся с мая 2024 года (снижение доходности 10-ти летнего бенчмарка за этот период составило ~1%), сменилось коррекционным снижением цен после публикации данных по рынку труда. Количество занятых вне сельского хозяйства выросло на 254 тыс. человек при прогнозе 150 тыс. человек. Дополнительно данные за два предыдущих месяца были пересмотрены вверх на 72 тыс. человек. В результате вероятность снижения ставки ФРС на ближайшем заседании на 50 б.п. снизилась до 0, вероятность снижения на 25 б.п. составляет 90%.

- ОФЗ продолжили снижение, 10-летний выпуск потерял 1,2% в цене. Представитель ЦБ РФ сообщил, что некоторые аспекты обновленной бюджетной политики не учтены в последних прогнозах регулятора. Негативные настроения на рублевом облигационном рынке на прошедшей неделе сохранились. Основные источники давления: существенный плановый объем размещения ОФЗ до конца года, сохраняющийся бюджетный импульс, а также слабое влияние прошедшего ужесточения ДКП на оперативные инфляционные данные.

Традиционная комбинация флоатера и классического выпуска ОФЗ, предложенная Минфином в среду, была размещена на «скромные» 35,2 млрд.руб. Спрос на флоатер 29025 составил 97,6 млрд. руб., при этом размещено всего 27,7 млрд. руб. Выпуск с фиксированным купоном 26245 с погашением в сентябре 2035 года размещен на 7,5 млрд. руб. при спросе 9,1 млрд. руб. Доходность размещения выросла до 16,65% - 12 б.п. премии к вторичному рынку. С учетом плана размещения на 4 квартал 2,4 трлн.руб., на оставшихся до конца года аукционах Минфину еженедельно необходимо продавать бумаг на ~180 млрд. руб.

Комментарий зампреда ЦБ Алексея Заботкина способствовал дальнейшему снижению цен рублевых облигаций. Он заявил, что опубликованная в обновленном бюджете тарифная политика «несколько выше чем то, что закладывалось в июльский прогноз». Также не было учтено дополнительное расширение бюджета на 1.5 трлн. руб. в 2024 году. Такие заявления могут говорить о том, что основным вопросом на предстоящем заседании ЦБ РФ будет шаг повышения ключевой ставки. Очевидно, что +1% на текущий момент является базовым сценарием, но не исключен более существенный рост на +2% до 21% годовых. Одновременно с этим будет опубликован среднесрочный прогноз, в котором, скорее всего, традиционно будет повышен прогноз по инфляции и средняя ключевая ставка на 2025-2026 годы.

Макроэкономическая статистика

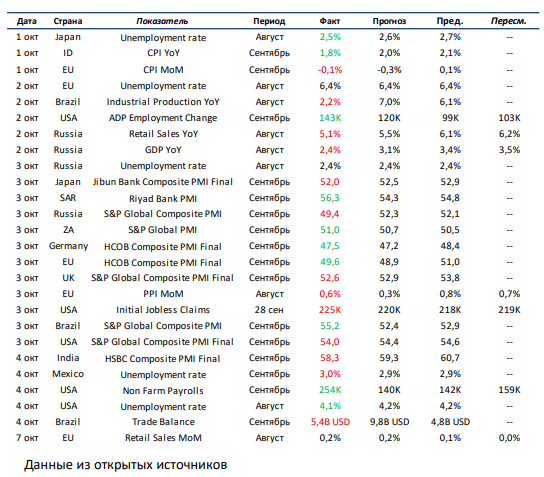

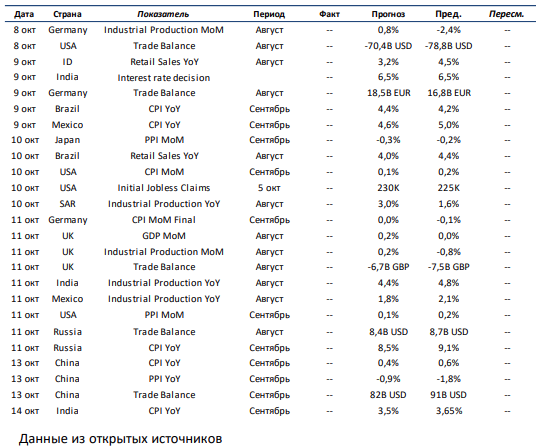

Эта неделя будет довольно насыщенной по объему выходящей статистики. В развитых странах в фокусе будут данные по инфляции, торговому балансу и рынку труда в США и Германии, а также большая порция статистики по британской экономике, включая динамику ВВП и изменение промышленного производства за август. В развивающихся странах стоит в первую очередь обратить внимание на публикацию торгового баланса и уровня инфляции в Китае и России. Кроме того, стоит сказать о выходе статистики по инфляции и промышленному производству в Мексике, Индии и Бразилии, а также по динамике розничных продаж в Индонезии.

Что есть что в статистике . Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортирует туда товары.

Получите консультацию наших специалистов