Еженедельный обзор рынков 22.07.24

Еженедельный обзор рынков: 12.07 – 19.07.2024

АКЦИИ

-

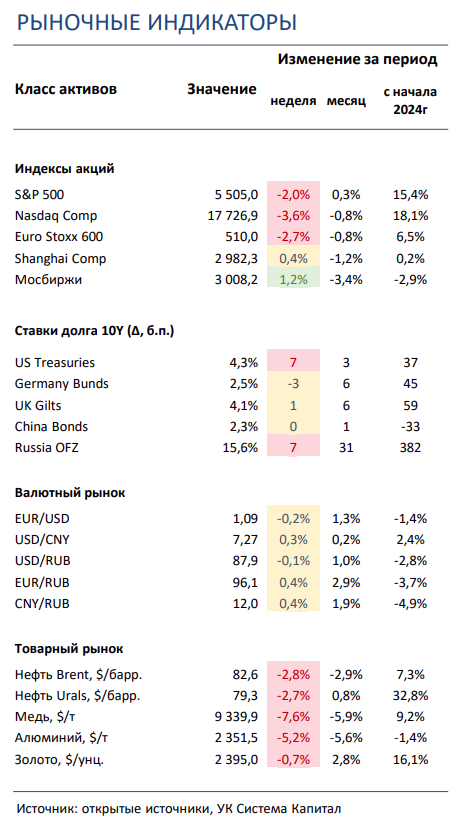

Американские индексы S&P 500 и NASDAQ Composite потеряли 2% и 3,6% за неделю соответственно. Основным драйвером стал обвал акций чипмейкеров на фоне эскалации торговых и геополитических рисков, а также продолжающаяся ротация из технологических бумаг в отстававшие по динамике с начала года сегменты рынка.

-

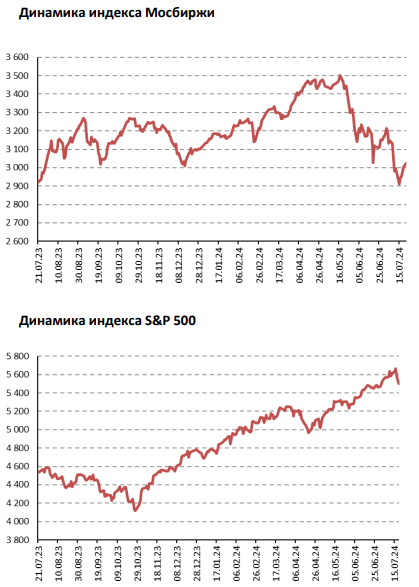

Российский рынок двигался в боковике. Инвесторы в целом снизили активность перед грядущим заседанием ЦБ РФ в пятницу. В корпоративном мире из ключевого выделяем ряд операционных отчетностей и соглашение Ирана с Газпромом по поставкам газа.

-

Коррекция в Гонконге, нейтральная динамика в Шанхае. Пленум Компартии Китая разочаровал инвесторов, которые ждали анонса конкретных и быстрых мер поддержки экономики. Решение ЦБ Китая снизить базовые кредитные ставки на 1 и 5 лет не помогли рынку.

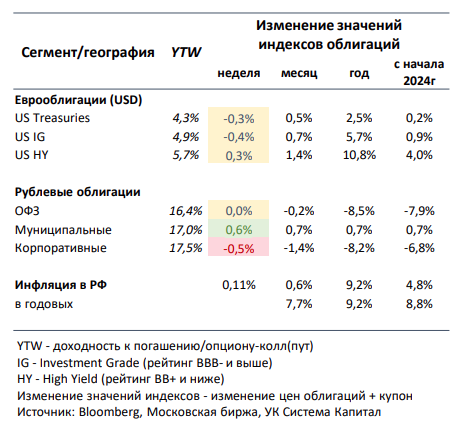

- Ставки UST умеренно повысились на 5-10 б.п. Несмотря на смягчение риторики главы Федрезерва о получении большей уверенности в снижении инфляции к цели 2%, публикация макропоказателей США с превышением прогнозов способствовала некоторому росту ставок UST.

- Рублевые облигации снизились в цене в пределах 0,5% по итогам волатильной недели. Продолжение роста доходностей ОФЗ на ожиданиях ужесточения политики ЦБ на заседании в пятницу продолжилось вплоть до четверга. Благодаря позитивным настроениям инвесторов после отмены аукциона МинФина и публикации данных о замедлении недельной инфляции бумаги восстановили часть потерь.

- Индекс доллара немного подрос на фоне умеренно позитивной макростатистики в США. Однако выход Джо Байдена из предвыборной гонки привел к снижению вероятности победы Трампа (примерно на 3% с пятницы) на выборах, что в свою очередь вызвало небольшую коррекцию доллара США в начале этой недели. Тем временем, рубль вновь смог немного прибавить на фоне все еще серьезных проблем с оплатой импорта.

-

Китай «уронил» рынки металлов. Неубедительные заявления с заседания ЦК Компартии Китая привели к сильным распродажам на глобальных сырьевых площадках. Так, медь потеряла более 6% на Лондонской бирже металлов (LME), а усугубил ситуацию рост товарных запасов металла на LME до рекордного с сентября 2021 уровня. Напротив, хорошую динамику показали пиломатериалы в США: в очередной раз превысивший ожидания аналитиков показатель закладки новых домов вызвал ралли на этом рынке.

Глобальные рынки акций и сырья

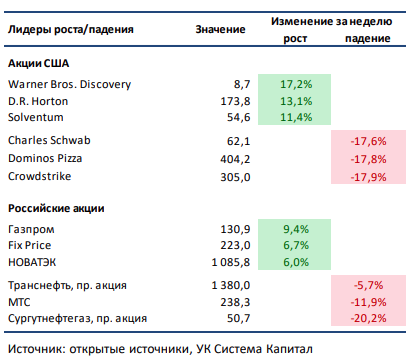

▪ Американские индексы S&P 500 и NASDAQ Composite потеряли 2% и 3,6% за неделю соответственно. Основными драйверами стали обвал акций чипмейкеров после новостей о возможных новых экспортных ограничениях на поставки оборудования для производства микроэлектроники в Китай, а также интервью Трампа, в котором кандидат в президенты от республиканцев заявил, что «забравший наш бизнес по производству чипов» Тайвань должен платить США за защиту. Ротация в отстававшие сегменты рынка продолжилась. Технологический сектор и широкий рынок находились под давлением, в то время как акции стоимости и бумаги компаний малой капитализации смогли показать положительную динамику. Сильные финансовые отчеты опубликовали Bank of America, Morgan Stanley, Goldman Sachs, BlackRock и TSMC. Хорошие результаты, но слабые по сравнению с ожиданиями квартальные прогнозы представили ASML и Netflix. Недотянувшие до консенсуса результаты и прогнозы опубликовали Nokia и Dominos Pizza. В аутсайдерах недели – акции разработчика антивирусного ПО Crowdstrike: последнее обновление привело к продолжительному сбою миллионов устройств под управлением Windows по всему миру, нарушив работу аэропортов, экстренных служб, банков и других значимых организаций. В лидерах роста – бумаги Warner Bros. Discovery: согласно Financial Times, менеджмент компании в целях увеличения акционерной стоимости рассматривает отделение стриминга и киностудий от традиционного ТВ бизнеса.▪ Российский рынок показал символический рост, прибавив чуть менее 1%. Главными новостями недели стало подписание Газпромом и Ираном соглашения о поставках газа, по которому российским гигантом может экспортироваться около 110 млрд куб. м. в год в течение 30 лет. Из других событий выделим сильные операционные данные у Х5 и нейтральные у НОВАТЭКа, ММК и ЛСР за 2К24, а также слабые финансовые результаты КАМАЗа за 1П24 по РСБУ. Стоит сказать и о возможном прекращении поставок нефти Лукойлом в Венгрию из-за ограничений со стороны Украины и о готовящемся анонсе выкупа акций со стороны Nebius Group (бывший Yandex N.V.) для миноритариев.

▪ Гонконг потерял почти 5%, Шанхай – в боковике. К сожалению, пленарное заседание ЦК Компартии Китая разочаровало участников рынка: никаких новых фискальных стимулов как и мер поддержки стагнирующего рыка недвижимости анонсировано не было. От коррекции рынка не спасло и решение финансового регулятора Поднебесной снизить базовые кредитные ставки на 1 и 5 лет, что скорее выглядело как способ сдержать негатив. Теперь надежды инвесторов связаны с заседанием Политбюро в конце июля, где могут быть объявлены конкретные меры и реформы. Главными аутсайдерами прошедшей недели были акции нефтегазовых гигантов PetroChina и CNOOC, которые просели вместе с рынком «черного золото». А лидером стала одна из крупнейших фармацевтических компаний Китая Hansoh Pharmaceutical в виду того, что инвесторы перекладывались в более защитные истории.

▪ Нефть скорректировалась на 3% за неделю. Нефтяной рынок существенно скорректировался на фоне потенциального прекращения огня в Газе в недалеком будущем, о чем в пятницу заявил госсекретарь США Энтони Блинкен. Однако после новостей о выходе Байдена из президентской гонки нефть смогла чуть подрасти, так как при республиканцах в Белом Доме классические энергоносители традиционно показывают положительную динамику. Еженедельная статистика в США была нейтральной: запасы сократились на 4,9 млн бар. (ожидали рост на 0,8 млн бар.), добыча сохранилась на уровне 13,3 млн бар. в сутки, количество вышек также не изменилось и составило 478 штук.

Инструменты с фиксированной доходностью

- Ставки UST умеренно повысились на 5-10 б.п. По мере замедления инфляции в США тональность главы ФРС стала изменяться от взвешенной к более мягкой. На прошлой неделе Джером Пауэлл заявил о получении большей уверенности в снижении инфляции к целевому уровню 2%, однако не уточнил о сроках начала смягчения денежно-кредитной политики. Тем временем рынок ожидает 1-го снижения ставки на заседании FOMC в сентябре 2024 с вероятностью почти 100%. Несмотря на это, в фокусе инвесторов оказались более сильные макропоказатели за июнь и политический фактор в США. Так, рост промышленного производства составил 0,6% м/м vs. 0,3% консенсус, а розничные продажи, не включая продажи автомобилей, выросли с 0,1% до 0,4% м/м при прогнозе 0,1%. Дополнительным фактором умеренного прироста ставок UST на 5-10 б.п. вдоль кривой стало повышение шансов на победу Дональда Трампа на Президентских выборах в США в ноябре. Риски возобновления своего рода «торговых войн» и последующего повышения инфляции из-за подъема импортных тарифов пока слабо учитываются в безрисковых ставках, но это может стать сдерживающим фактором для последующего их снижения.

По итогам прошедшего заседания ЕЦБ ключевые процентные ставки были сохранены на прежнем уровне, базовая ставка по кредитам составляет 4,25%. Регулятор не предоставил четкого сигнала о сроках продолжения снижения ставок, отметив, что ценовое давление пока остается повышенным, а баланс рисков по экономике еврозоны смещен в сторону понижения. Кристин Лагард заявила, что вопрос о дальнейшем смягчении монетарной политики в сентябре 2024 остается открытым, решения будут приниматься на основе поступающих макроданных. Рынок фьючерсов оценивает вероятность понижения процентной ставки в сентябре в примерно 80%.

- Рублевые облигации снизились в цене в пределах 0,5% по итогам волатильной недели. В начале недели повышение ставок гос. долга продолжилось на ожиданиях ужесточения политики ЦБ РФ на заседании в пятницу, в т.ч. при ускорении инфляционных ожиданий с 11,9% до 12,4% в июле. Рост доходностей составлял порядка 30-40 б.п., уровень ставки 5-летнего выпуска превышал 16,5%. Однако факторы консервативного подхода Минфина при размещении ОФЗ и замедления недельной инфляции способствовали улучшению рисксентимента и некоторому восстановлению ценовых потерь бумаг.

На первичных аукционах Минфин удовлетворил лишь 7% заявок при размещении ОФЗ-флоатера на 16 млрд руб., а аукцион по продаже классического выпуска с погашением в марте 2036 был признан несостоявшимся, что оказало поддержку ценам ОФЗ. Инфляция замедлилась с 0,27% до 0,11% н/н, но ее стабильные компоненты не снизились, а рост цен потребителей превышает околонулевые отметки за эту неделю в прошлые 7 лет. Мы не исключаем, что при привлекательных уровнях доходностей ОФЗ вдоль кривой инвесторы позитивно реагируют на подобные факторы. Тем не менее, тактически мы предпочитаем дождаться заседания ЦБ РФ, на котором ключевая ставка, вероятно, будет повышена на 200 б.п. до 18%.

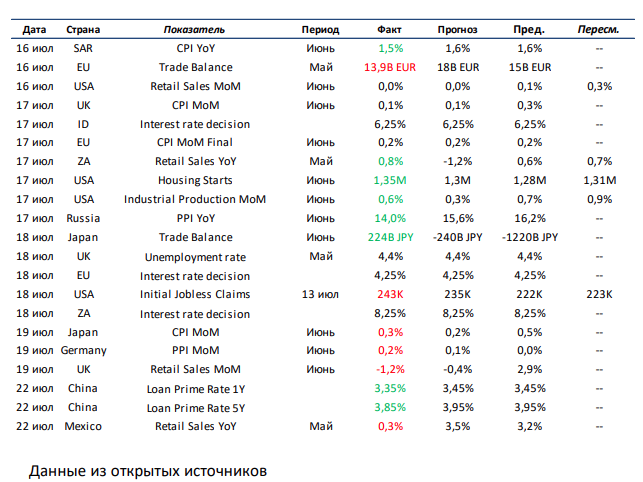

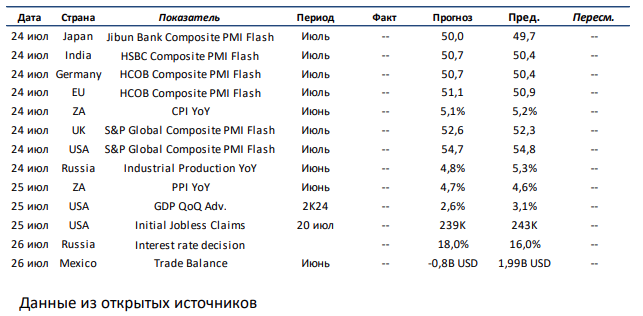

Макроэкономическая статистика

Эта неделя будет очень скудной по объему выходящей статистики. Из ключевого в развитых странах отмечаем выход данных по рынку труда и динамике ВВП за 2К24 в США. На развивающихся рынках нас больше всего будет интересовать решение ЦБ РФ по ключевой ставке, данные по инфляции в ЮАР и уровень торгового баланса в Мексике. Кроме того, отмечаем выход предварительной оценки PMI за июль по большему количеству как развитых, так и развивающихся стран.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортирует туда товары.

Получите консультацию наших специалистов