Еженедельный обзор рынков 15.07.24

Еженедельный обзор рынков: 05.07 – 12.07.2024

АКЦИИ

-

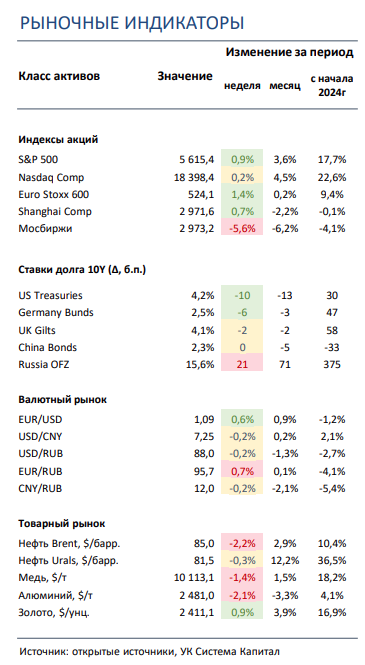

Повышательная динамика американского рынка акций продолжилась. Акции крупнейших компаний технологического сектора на неделе были под небольшим давлением на фоне ротации в отставшие с начала года имена и сектора.

-

Российский рынок скорректировался на 5%+. На рынок продолжает оказывать давление грядущее заседание ЦБ РФ. В фокусе были очередное смягчение правила по продаже валютной выручки, продление семейной ипотеки и начало торгов Промомед.

-

Китайские рынки показали смешанную динамику. Инвесторы ждут новостей с пленума Компартии Китая, проходящего с 15го по 18ое. Тем временем, китайский регулятор еще сильнее ограничил возможности для осуществления «коротких» продаж, повысив требования к ГО.

- Ставки UST снизились на 10-15 б.п. на фоне дальнейшего замедления инфляции в США. Темп роста потребительских цен замедлился с 3,3% до 3,0% г/г и с 0% до -0,1% м/м. Вероятности первого понижения процентной ставки с текущего уровня 5,5% в сентябре 2024 и продолжения ее снижения в декабре 2024 заметно повысились на 20% до ~90%.

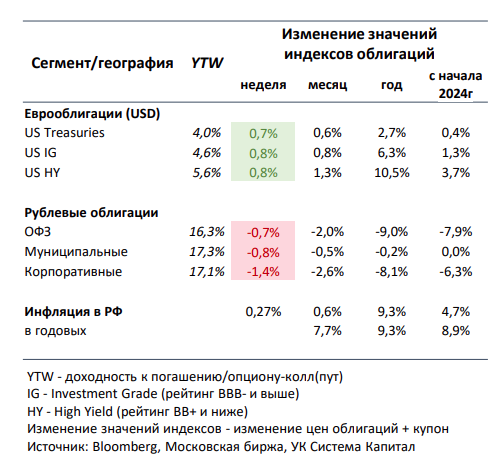

- Рублевые облигации снизились в цене на 0,7-1,4%, инвесторы продолжили учитывать фактор ужесточения ДКП ЦБ РФ. Возросшие ожидания подъема ключевой ставки с более широким шагом на фоне роста инфляции способствовали дальнейшему повышению доходностей ОФЗ на 20-30 б.п. Несмотря на смещение фокуса с классики на флоатеры на аукционах Минфина, пока это не оказывает поддержки ценам гос. бумаг.

- Индекс доллара подрос после роста вероятности победы Трампа на выборах. На фоне драматических событий, прошедших в США на выходных, существенно выросла вероятность победы Трампа, что вылилось в укрепление доллара. При этом даже макроэкономическая статистика, отразившая замедление инфляции в США и, как следствие, повысившая вероятность снижения ставки, не смогла остановить это движение американской валюты. Тем временем, российские власти еще раз смягчили требование об обязательной продаже валютной выручки избранными экспортерами, в связи с чем рубль немного потерял к ключевым валютам.

-

Масштабная коррекция на товарных рынках. Укрепление доллара привело к закономерному итогу в виде распродаж на сырьевых биржах. Исключением стали только какао-бобы, которые просто отыграли часть потерь последних недель, и золото, рост спроса на которое как на «тихую гавань» более чем компенсировал негатив от усиления мощи американской валюты. Кроме того, масла в огонь добавила неубедительная китайская макростатистика, что особенно ударило по промышленным металлам.

Глобальные рынки акций и сырья

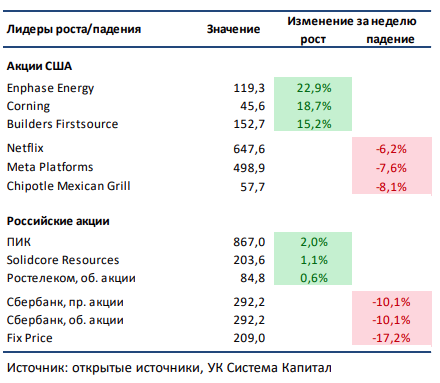

▪ Рост американского рынка акций продолжился. Акции крупнейших технологических компаний на прошлой неделе были под небольшим давлением на фоне ротации в отставшие имена и сектора. В лидерах роста акции компаний малой капитализации (индекс Russell 2000 прибавил 6% за неделю) и более чувствительные к снижению процентных ставок представители сектора недвижимости и электроэнергетики. Нейтральные результаты представил Pepsi, а финансовые показатели и квартальный прогноз Delta Air Lines в свою очередь не дотянули до ожиданий консенсуса: положительное влияние продолжающегося роста спроса на авиаперелёты нивелировано увеличением доли промо билетов в результате конкуренции и высокого предложения в отрасли. Смешанные результаты представили банки JP Morgan, Wells Fargo и Citi. В аутсайдерах недели акции Chipotle Mexican Grill: инвесторы фиксировали прибыль после сильной динамики с начала года и новости о том, что занимавший позицию финансового директора с 2002 года Джек Хартунг в марте следующего года покинет компанию. В лидерах роста акции Enphase Energy: поддержку бумагам оказали рыночная ротация в акции второго эшелона и новость о начале производства в США модели микроинверторов, ранее производившейся за рубежом.▪ Российский рынок потерял более 5% за неделю. Главными новостями недели стали снижение со стороны властей доли обязательной продажи валютной выручки с 60% до 40% для избранных экспортеров, продление программы «семейной ипотеки» до 2030 года и начало торгов акций компании Промомед. Из других событий выделим сильные операционные данные у Самолета и Эталона за 1П24 и у Henderson за июнь, достойные финансовые результаты МТС и АФК Система за 1К24 и запланированное preIPO Самолет Плюс. Стоит сказать и об улучшении Совкомбанком условий по приобретению Хоумбанка, о планах по строительству ЛЭП в Приморье со стороны Интер РАО и намерении Лукойла модернизировать Волгоградский НПЗ за 94 млрд рублей.

▪ Гонконг прибавил почти 3%, Шанхай – в боковике. Несмотря на смешанную макростатистику, инвесторы в Гонконге устроили небольшое ралли перед началом пленарного заседания ЦК Компартии Китая, которое будет проходить с 15го по 18ое июля, а вот их коллеги на Шанхайской бирже были более сдержанны. В свою очередь китайский регулятор CSRC (аналог SEC) дополнительно ужесточил требования по ГО для «коротких» продаж, чем еще больше ограничил силу «медведей» на рынке. Главным аутсайдером прошедшей недели были акции одного из крупнейших алюминиевых производителей China Hongqiao Group на фоне новостей о реорганизации совета директоров. А лидером стала крупная автодилерская группа Zhongsheng Group: бумаги компании существенно подросли после новостей об увеличении ее генеральным директором доли в капитале.

▪ Нефть потеряла около 2% за неделю. Укрепление доллара и слабые макроэкономические данные в Китае вызвали умеренные распродажи на рынке нефти. Минэнерго США опубликовал краткосрочный прогноз: организация повысила ожидания цен Brent с 84 и 85 до 86 и 88 долл за бар. в 2024 и 2025 соответственно, при этом также незначительно была повышена оценка добычи в стране с 13,7 до 13,8 млн бар. в сутки в следующем году. Также вышел отчет ОПЕК за июль: картель снизил добычу на 80 тыс бар. в сутки благодаря усилиям Саудовской Аравии. Наконец, МЭА обновила свои прогнозы: агентство изменило свои ожидания по росту мирового нефтяного спроса с 0,96 и 1 до 0,97 и 0,98 млн бар. в сутки в 2024 и 2025 соответственно. Еженедельная статистика в США была нейтральной: запасы сократились на 3,4 млн бар. (ожидали снижение на 3 млн бар.), добыча выросла на 0,1 до 13,3 млн бар. в сутки, количество вышек уменьшилось на 1 до 478 штук.

Инструменты с фиксированной доходностью

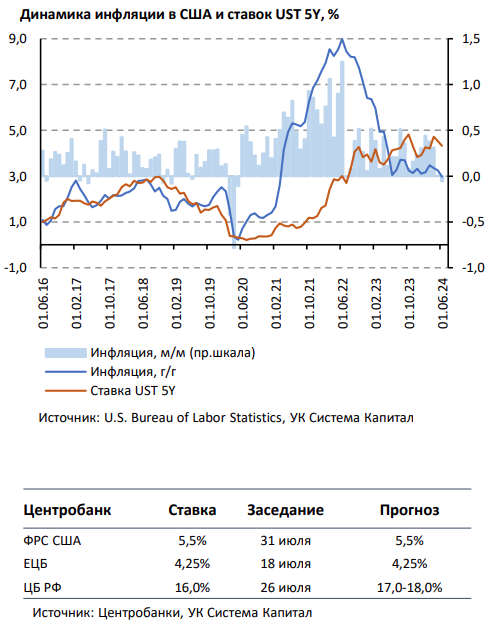

- Ставки UST снизились на 10-15 б.п. на фоне дальнейшего замедления инфляции в США. Протокол июньского заседания FOMC выявил отсутствие консенсуса среди членов ФРС о переходе к смягчению ДКП без дополнительных сигналов снижения инфляции. Наблюдаемый прогресс в ее замедлении оказался более медленным, чем предполагалось еще полгода назад. В условиях стабильной экономики и занятости, по мнению членов Центробанка, пока целесообразно сохранение жесткого режима ДКП. Также отметим, что Джером Пауэлл считает уместным более высокий уровень для нейтральной ставки по сравнению с ее текущей оценкой в 2,75% после повышения с 2,5% в этом году. Вероятно, обсуждение ее величины состоится ближе к концу 2024, что может в среднесрочной перспективе несколько понизить амплитуду снижения ставки на горизонте 2025-2026 при прочих равных.

Данные по инфляции в США за июнь указали на продолжение охлаждения ценового давления. Темп роста потребительских цен замедлился с 3,3% до 3,0% г/г и с 0% до -0,1% м/м. Вероятности первого понижения процентной ставки с текущего уровня 5,5% в сентябре 2024 и продолжения ее снижения в декабре 2024 заметно повысились на 20% до ~90%. Таким образом, рыночные ожидания по ставке на конец года опережают прогноз регулятора как минимум на 25 б.п. В результате ставки UST снизились на 10-15 б.п., и мы ожидаем их последовательного понижения. При этом одним из основных рисков остается возобновление «торговых войн» в случае победы Дональда Трампа на выборах президента США в ноябре 2024, что может привести к повышению тарифов и, как следствие, дополнительному инфляционному давлению.

- Рублевые облигации снизились в цене на 0,7-1,4%, инвесторы продолжили учитывать фактор ужесточения ДКП ЦБ РФ. Возросшие ожидания рынка о подъеме ключевой ставки с широким шагом на фоне роста инфляции способствовали дальнейшему повышению доходностей ОФЗ на 20-30 б.п. С начала 2024 по 8 июля инфляция накопленным итогом составляет 4,7%, вплотную приблизившись к верхней границе прогнозного диапазона ЦБ 4,3-4,8% к концу года. Таким образом, его пересмотр на опорном заседании в июле неизбежен, а с учетом отклонения инфляции с начала июня от средней величины за прошлые 7 лет почти на 1%, включая индексацию тарифов, прогноз по инфляции может быть повышен до 7-8%. Скорректированный на сезонность показатель инфляции ~10% в мае-июне и его вероятное сохранение на двузначном уровне в июле, на наш взгляд, обусловят более жесткую позицию ЦБ.

До заседания 26 июля не исключены позитивные сдвиги по данным о замедлении темпов роста кредитования, однако мы склоняемся к шагу подъема ставки в 200 б.п., что уже учтено рынком в ценах ОФЗ. Хотя Минфин проводит аукционы не только классики, но и флоатеров, их умеренные результаты вместе с фокусом инвесторов на оценке степени жесткости режима ДКП пока не оказывают поддержки ОФЗ, доходность 5-летнего выпуска превысила 16%.

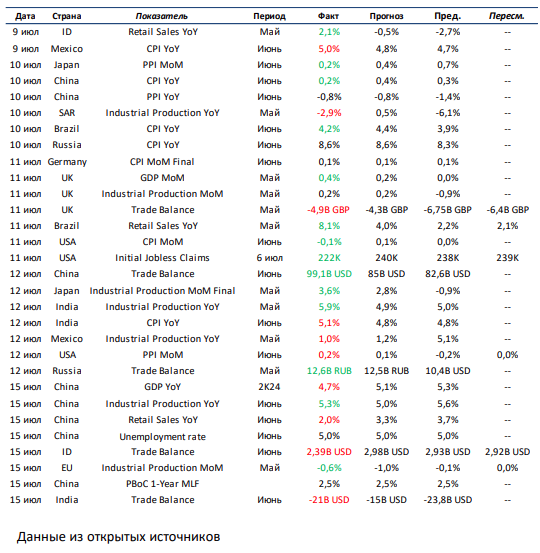

Макроэкономическая статистика

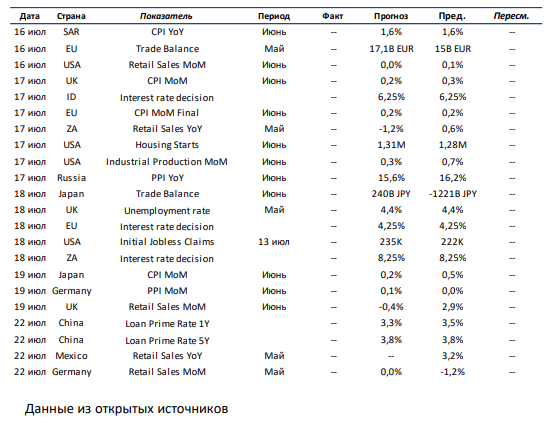

Эта неделя будет не менее насыщенной по объему выходящей статистики. . Из ключевого отмечаем выход данных по розничным продажам и рынку труда и недвижимости в США, а также заседание ЕЦБ по ключевой ставке. По ЕС и Японии будем ждать публикацию торгового баланса и оценки инфляции за июнь, а по Великобритании и Германии – динамику розничных продаж. На развивающихся рынках нас больше всего будет интересовать решение регуляторов Китая, ЮАР и Индонезии по ставкам. Кроме того, важное значение будет иметь выходящая статистика по розничным продажам в Мексике и ЮАР, а также по инфляции в России и Саудовской Аравии.

Что есть что в статистике. Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие. Несмотря на рекордно низкие уровни безработицы и хорошие цифры по приросту рабочих мест, мы видим растущую динамику по пособиям. Это может говорить о качестве вновь открываемых вакансий. К примеру, новые рабочие места могут открываться в менее престижных и оплачиваемых местах.

Получите консультацию наших специалистов