Еженедельный обзор рынков 05.11.24

Еженедельный обзор рынков: 25.10 – 02.11.2024

АКЦИИ

-

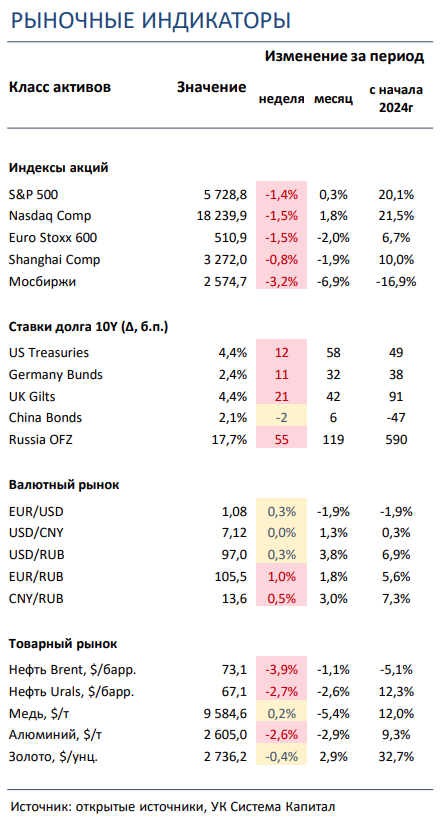

Американские акции снизились по итогам недели. Основным фактором давления стала негативная реакция на отчеты нескольких крупных технологических компаний.

-

Российский рынок продолжил инерционное падение, отыгрывая рост ключевой ставки ЦБ РФ. В корпоративном мире выделяем ряд отчетностей, а также рекомендацию дивидендов Хэдхантер и Европлана.

-

Китайские площадки слабо корректировались. Пока что негатив от усиления вероятности победы Дональда Трампа на президентских выборах в США компенсируется позитивной макростатистикой.

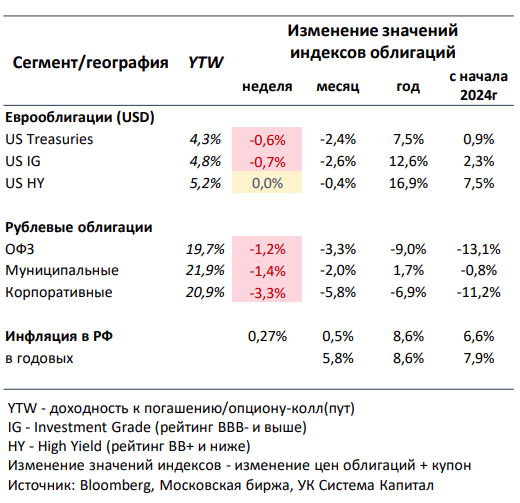

- Ставки UST подросли на 10-15 б.п. вдоль кривой на ожиданиях более плавного смягчения политики ФРС. Повышение инфляции PCE в октябре с 0,2% до 0,3% м/м и рост компоненты цен производителей индекса ISM Manufacturing с 48,3 до 54,8 пунктов были восприняты рынком как снижение шансов на более мягкую ДКП Федрезерва в 1К25.

- Доходности ОФЗ продолжили рост, прибавив 30-80 б.п. В сегменте корпоративных облигаций 1-2-го эшелона наблюдается расширение кредитных спредов на ~90 б.п. Недельная инфляция выросла с 0,2% до 0,27% н/н, что в пересчете на годовой темп с учетом корректировки на сезонность транслируется в ~13%. Аукцион по размещению флоатера снова был признан несостоявшимся, в сегменте происходит увеличение ценовых дисконтов в преддверии масштабных размещений Минфина

- Индекс доллара продолжает ползти вверх. Сильная макростатистика в США продолжает двигать американскую валюту вверх, хотя отметим, что ослабление евро к ней в моменте приостановилось. Впрочем, большинство глобальных инвестиционных домов по-прежнему ожидает среднесрочное ослабление европейской валюты к доллару. Рубль в свою очередь продолжил двигаться в коридоре 95-98 за доллар, при этом практически никак не реагируя на ужесточение ДКП со стороны ЦБ РФ.

-

Ралли «черного золота» и обвал цен на палладий. Решение ОПЕК+ отложить смягчение квот добычи на месяц (теперь ожидается с января 2025) и усиление геополитической напряженности на Ближнем Востоке вызвали краткосрочный, но стремительный рост цен на нефть. А в палладии праздник «быков» продлился недолго: отсутствие каких-либо регуляторных действий после американских словесных угроз введения санкций на российские поставки металла привели к его сильной коррекции и логичному возврату цен до уровней 3-х недельной давности.

Глобальные рынки акций и сырья

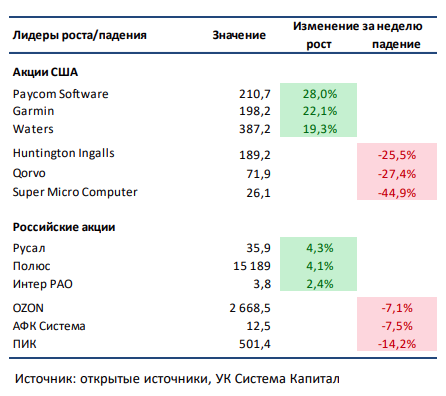

▪ Американские акции снизились по итогам недели. В этот раз макроданные уступили пальму первенства в степени влияния на рынок акций многочисленным корпоративными отчетам. В фокусе были результаты BigTech компаний. Технологические гиганты опубликовали сильные по сравнению с ожиданиями отчеты за прошедший квартал, но позитивно инвесторы отреагировали лишь на релизы Alphabet и Amazon. Прогнозы менеджмента Microsoft и Apple немного не дотянули до прогнозов аналитиков, в связи с чем их акции, а вместе с ними и весь рынок оказались под давлением. Нейтральные отчеты опубликовали Visa, Mastercard, AMD и Uber. Среди компаний, показавших сильные по сравнению с ожиданиями результаты и прогнозы, выделим Reddit, Booking Holdings и Norwegian Cruise Line. Слабые отчетности представили PayPal, D.R. Horton, Eli Lilly, Merck и Estee Lauder. В лидерах роста по итогам недели акции Paycom Software: компания продемонстрировала впечатляющие относительно консенсуса результаты, подтвердив высокий спрос на решения для управления персоналом и зарплатными расчетами. В лидерах снижения по итогам недели - бумаги производителя ИИ серверов Super Micro Computer: аудитор группы, компания Ernst&Young, отказалась от дальнейшего сотрудничества с первой из-за сомнений в качестве ее отчетов и внутреннего финансового контроля.▪ Российский рынок упал на 2,5%. Главные новости были скорее в геополитическом поле, в то время как российские инвесторы продолжают фокусироваться на дальнейшей политике ЦБ РФ. Из важных событий выделим позитивную финансовую отчетность у Яндекса, Сбера, ЭЛ5-Энерго, МД Медикал Групп и Ленты, нейтральную у ВТБ и Аэрофлота и разочаровывающую у Fix Price за 3К24/9М24, сильные операционные результаты у Делимобиля и Юнипро и неоднозначные у Норникеля за 3К24/9М24, нейтральные данные по объемам торгов на Мосбирже за октябрь, а также увеличение инвестиционной программы Газпрома на 2024 и возможный перенос поставок ледовых танкеров класса Arc7 НОВАТЭКу с конца 2024 на 1К25. Помимо этого, стоит сказать о намерении Хэдхантер выплатить дивиденды в размере 907 рублей за акцию и рекомендации СД Европлана выплатить 50 рублей на акцию в качестве дивиденда.

▪ Китайские площадки скорректировались менее, чем на 1%. По мере роста вероятности победы на предстоящих выборах Дональда Трампа, который обещает ввести 60%-ные импортные пошлины на китайские товары, локальные биржи корректировались почти всю неделю, однако вышедшие в пятницу позитивные данные по индикаторам PMI помогли ключевым индексам Поднебесной отыграть большую часть потерь. Также появились слухи о скором анонсе новых фискальных мер поддержки экономики, что, впрочем, пока не нашло официального подтверждения. В лидерах роста закончили неделю акции Sunny Optical, которая является поставщиком различной оптики для Apple: слухи о том, что американский производитель смартфонов собирается выйти на рынок умных очков, вызвали ралли в бумагах первой. А в числе главных аутсайдеров была фармацевтическая группа CSPC Pharmaceutical Group: в четверг ее менеджмент заявил о падении чистой прибыли на 16% г/г за 9М24 из-за слабых продаж препаратов против онкологии и сердечно-сосудистых заболеваний.

▪ Нефть потеряла 3% за прошедшую неделю. Все еще слабый спрос и рост производства в странах вне ОПЕК+ оказывал негативное давление на нефтяные котировки почти всю прошлую неделю. Однако решение ОПЕК+ отложить смягчение квот добычи еще на месяц позволило ценам на черное золото отыграть почти все падение в понедельник. Еженедельная статистика в США была нейтральной: запасы снизились на 0,5 млн бар. (ожидали повышения на 5,5 млн бар.), добыча не изменилась и осталась на уровне 13,5 млн бар. в сутки, а количество вышек уменьшилось 1 до 479 единиц.

Инструменты с фиксированной доходностью

- Ставки UST подросли на 10-15 б.п. вдоль кривой на ожиданиях более плавного смягчения политики ФРС. Ставки UST продолжили умеренно подрастать на фоне публикации макропоказателей США за октябрь, которые указали на возможное сохранение ценового давления. Несмотря на замедление одного из ключевых индикаторов состояния экономики ISM Manufacturing с 47,2 до 46,5, его компонента отпускных цен производителей резко выросла с 48,3 до 54,8 пунктов. Базовый показатель инфляции PCE, на который ориентируется ФРС, увеличился с 0,2% до 0,3% м/м или 2,7% в годовом выражении, что оказалось чуть выше прогноза. Также отметим продолжающееся улучшение с заявками по безработице, которые снизились с 230-260 в июне-октябре до 216 тыс на прошлой неделе. Из-за урагана «Милтон» в восточной части США и сокращения рабочих мест Boeing из-за масштабной забастовки количество новых рабочих мест вне с/х сектора составило в октябре лишь 12 тыс при прогнозе 106 тыс, что было в большей степени проигнорировано рынком. Наконец, за последние 2-3 недели рынок учитывает возросшую вероятность победы Дональда Трампа на выборах президента США, что несколько повышает инфляционные риски. В итоге ставки UST на участке 2-10 лет сместились вверх на 10-15 б.п. до 4,1-4,4%, потенциал их роста, на наш взгляд, ограничен.

На предстоящем заседании ФРС мы ожидаем снижение ставки ФРС на 25 б.п. до 4,75% и более нейтральную тональность по сравнению с сентябрем. Хотя фьючерсы на ставку ФРС по-прежнему указывают на ее снижение до 4,5% до конца 2024, вероятность дальнейшей нормализации ДКП с шагом в 25 б.п. в 1К25 заметно сократилась на 25-30%. Мы не исключаем повышения волатильности на рынке евробондов в случае победы Дональда Трампа на выборах на предстоящей неделе, однако схожего всплеска ставок UST 10Y на 60- 70 б.п., как это было в 2016, ожидать вряд ли стоит.

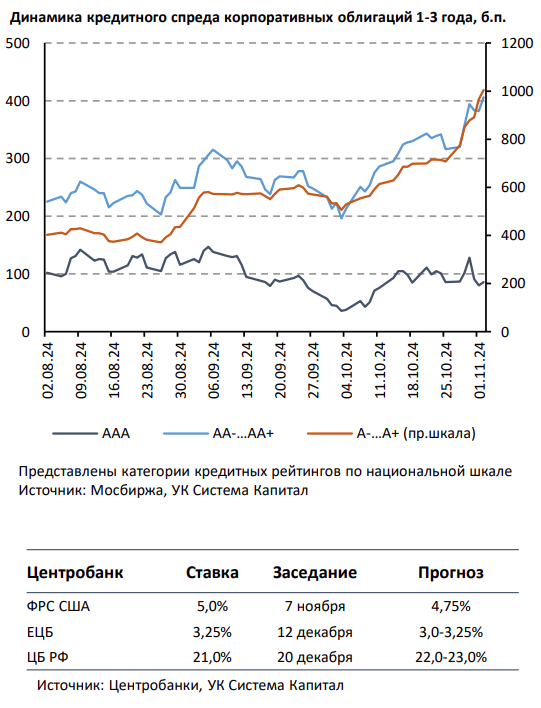

- Доходности ОФЗ продолжили рост, прибавив 30-80 б.п. В сегменте корпоративных облигаций 1-2-го эшелона наблюдается расширение кредитных спредов на ~90 б.п. Коррекционные настроения снова преобладали на рынке рублевого долга, инвесторы переоценивают более жесткий режим ДКП регулятора на длительную перспективу. Недельная инфляция выросла с 0,2% до 0,27% н/н, что в пересчете на годовой темп с учетом корректировки на сезонность транслируется в ~13%. По итогам октября этот показатель инфляции, вероятно, составит повышенные ~10%, что соответствует уровню сентября. Вкупе с традиционно высокой инфляцией в ноябре-декабре мы полагаем, что сигнал ЦБ останется жестким. Спрос инвесторов на аукционах Минфина остается умеренным, размещение флоатера с погашением в 2037 снова был признано несостоявшимся. Мы продолжаем придерживаться мнения, что предстоящие масштабные размещения окажут ценовое давление на государственные бумаги. Как следствие, корпоративные выпуски также могут потерять в цене. Расширение кредитных спредов стало более выраженным на прошлой неделе, составив в ~100-300 б.п., в том числе на фоне возросших кредитных рисков заемщиков. Мы фокусируемся на коротких бумагах надежных эмитентов рейтинговой категории AA/AAA, флоатерах и РЕПО.

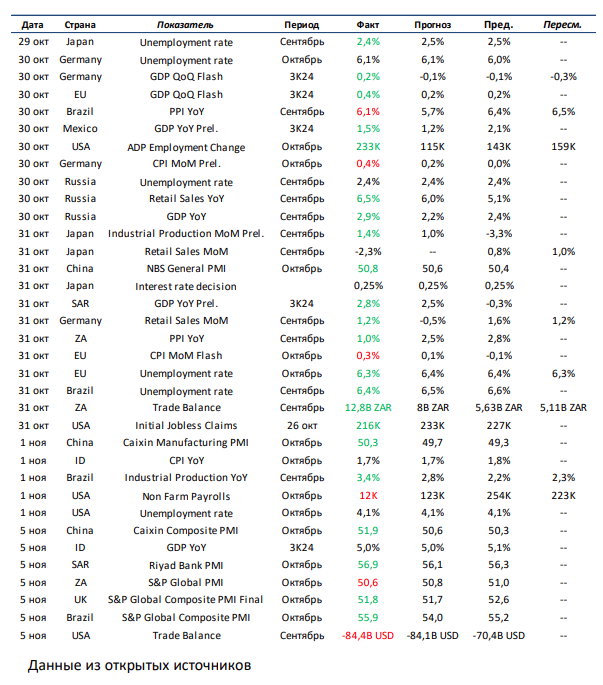

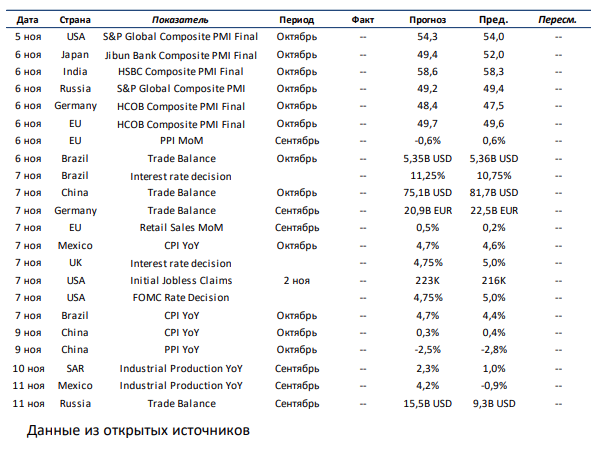

Макроэкономическая статистика

Эта неделя будет гораздо менее насыщенной по объему выходящей статистики, но не менее важной по степени ее влияния на рынки. В развитых странах в фокусе будут данные по рынку труда и заседание ФРС по ставке в США, решение ЦБ Великобритании по ключевой ставке, значение торгового баланса в Германии и уровень инфляции и динамика розничных продаж в ЕС. Переходя к развивающимся странам, стоит в первую очередь обратить внимание на статистику по инфляции и торговому балансу в Китае и решение по ключевой ставке в Бразилии. Помимо этого, ждем цифры по инфляции в Мексике и Бразилии, динамику промышленного производства в Мексике и Саудовской Аравии, а также показатели торгового баланса в России и Бразилии. Кроме того, по многим развитым и развивающимся странам будут опубликованы финальные оценки индикатора PMI за октябрь.

Что есть что в статистике. Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов