Еженедельный обзор рынков 20.01.25

Еженедельный обзор рынков: 10.01 – 17.01.2025

АКЦИИ

-

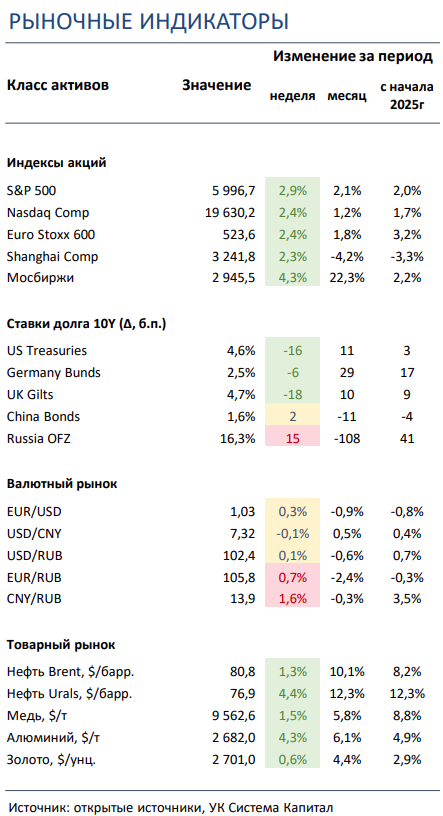

Рынок акций США завершил неделю сильным отскоком. Замедление базовой инфляции позволило доходностям казначейских облигаций снизиться, что поддержало мультипликаторы рынка акций.

-

Российский рынок прибавил более 4% благодаря позитивным цифрам по инфляции. В корпоративном мире отмечаем сильные финансовые результаты Сбера по РПБУ за 2024 и ожидаемые сокращения в Газпроме.

-

Китайские площадки выросли на 2-3% на фоне сильной макростатистики и обещаний властей по стимулированию экономики. Среди корпоративных новостей выделяем рост акций JD.com в преддверии результатов за 4К24 и санкции США в адрес золотодобытчика Zijin Mining за использование труда уйгуров.

- Ставки UST снизились на 15 б.п. на фоне замедления инфляции в США в конце 2024. Темп роста базового показателя индекса потребительских цен замедлился в декабре с 0,3% до 0,2% м/м и с 3,3% до 3,2% г/г. Возможное поэтапное увеличение торговых тарифов США вместо одномоментного их подъема также понизило инфляционные риски.

- Доходности ОФЗ умеренно повысились в пределах 15 б.п. после слабых аукционов Минфина и повышенной инфляции в начале 2025. Повышенная инфляция в начале января в 0,67% указывает на риски сохранения более длительного периода жесткой ДКП. Результаты аукционов Минфина оказались слабыми, объем размещения 2-х классических выпусков ОФЗ составил лишь 9,7 млрд руб.

- Индекс доллара скорректировался. Достигнув локальных максимумов, доллар немного ослаб к ключевым валютам, но в первую очередь к евро. Тем не менее, мексиканский песо и канадский доллар, одни из немногих, все же потеряли позиции по отношению к доллару США на фоне ожидаемого введения Д. Трампом пошлин на импорт как из Мексики, так и Канады. Отметим также заседание ЦБ Японии на этой неделе, на котором может быть решено поднять ключевую ставку до 0,5%. Последнее в свою очередь может поддержать курс японской иены.

-

Рост товарных рынков и коррекция в природном газе. На фоне ослабления доллара мы отмечаем рост почти всех сырьевых активов, причем особенно сильно прибавил алюминий, что может являться следствием потенциального введения санкций на российский алюминий в готовящемся новом пакете санкций ЕС. Одним из редких исключений стал природный газ в Европе, который немного просел в стоимости на фоне изменения прогнозов в сторону более теплой зимы в регионе

Глобальные рынки акций и сырья

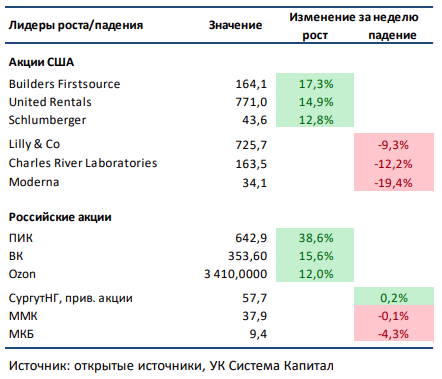

▪ Рынок акций США завершил неделю сильным отскоком. Динамика базовой инфляции в декабре замедлилась до +3,2% г/г против +3,3% в ноябре и оказалась чуть слабее ожиданий консенсуса. Доходности казначейских облигаций отреагировали снижением, что ослабило давление на индекс S&P 500, позволив ему завершить неделю на 2,9% выше. Среди корпоративных новостей выделим публикацию негативной для Apple статистики по продажам iPhone в Китае, слухи о возможном поглощении Intel, сильные отчетности крупнейших банков, BlackRock, TSMC и Intuitive Surgical, не дотянувшие до ожиданий квартальные результаты Eli Lilly и UnitedHealth Group, а также слабый финансовый прогноз Moderna. Акции последней на этом оказались в числе аутсайдеров недели. В лидерах роста были акции Builders FirstSource: бумаги производителя строительных материалов позитивно среагировали на снижающиеся доходности облигаций.▪ Российский рынок вырос более, чем на 4%. Главной новостью стал выход данных по инфляции за декабрь, которая оказалась ниже консенсуса, что в свою очередь увеличило вероятность не ужесточения политики ЦБ РФ. Из других важных событий выделим достойные финансовые результаты Сбера по РПБУ за декабрь 2024, нейтральную операционную отчетность НОВАТЭКа за 4К24, сохранение прогноза по чистой прибыли ВТБ в 2024 и 2025 со стороны менеджмента, сильные операционные данные Аэрофлота и Henderson за декабрь 2024, солидный отчет по объему торгов Мосбиржи в декабре 2024 и планы Газпрома по сокращению штата сотрудников центрального аппарата почти вдвое. Также стоит сказать о регистрации ЦБ РФ выпуска обыкновенных акций МКАО «Скиллбокс Холдинг», что, впрочем, может говорить лишь об очередном этапе редомициляции дочерних структур ВК, а не подготовке к IPO.

▪ Китайские биржи прибавили 2-3%. Впечатляющая макростатистика и очередные заявления властей о стимулировании экономического роста возымели действие на рынки, которые закрыли неделю в зеленой зоне. В лидерах роста оказались акции одного из крупнейших маркетплейсов Китая JD.com: бумагам e-com гиганта помогли аналитики Jefferies, которые повысили их целевую цену в преддверии публикации результатов за 4К24. А в числе главных аутсайдеров были акции металлургической группы Zijin Mining сразу по двум причинам. Во-первых, компания была добавлена в список корпораций, использующих принудительный труд уйгуров в Синьцзяня, со стороны американских властей, а во-вторых, инвесторы негативно восприняли новость о покупке последней 24,8% пакета в Zangge Mining за 1,87 млрд долл. Отметим, что эта сделка позволит Zijin Mining консолидировать крупное медное месторождение Julong в Тибете.

▪ Нефть подросла на 1% за прошедшую неделю. Нефтяные котировки продолжают отыгрывать недавние санкции на российские энергоносители, при этом почти никак не отреагировав на снижение геополитической напряженности на Ближнем Востоке. Минэнерго США выпустило краткосрочный прогноз: агентство прогнозирует цены Brent на уровне 74 и 66 долл за бар., при этом ожидая объем добычи в стране в размере 13,5 и 13,6 млн бар. в сутки в 2025 и 2026 соответственно. Также вышел ежемесячный отчет ОПЕК за январь: объем добычи стран организации остался практически без изменений, а небольшое увеличение производства в Ливии компенсировалось снижением в ОАЭ. Наконец, МЭА опубликовало свои прогнозы: оценка роста спроса в 2025 почти не изменилась (1,05 млн бар. в сутки), в то время как ожидания по увеличению предложения «черного золота» были снижены на 0,1 до 1,8 млн бар. в сутки. Еженедельная статистика в США была нейтральной: запасы сократились на 2 млн бар. (ожидали падения на 0,6 млн бар.), добыча упала на 0,1 до 13,5 млн бар. в сутки, а количество вышек уменьшилось на 2 до 478 единиц.

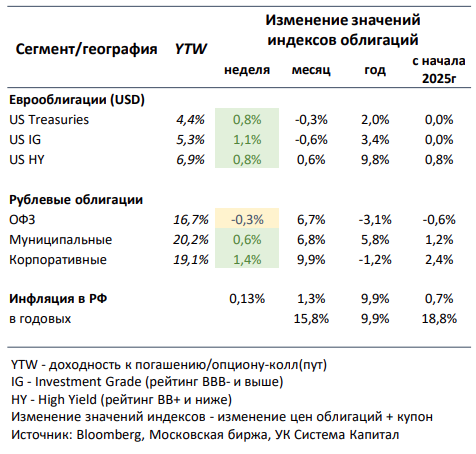

Инструменты с фиксированной доходностью

- Ставки UST снизились на 15 б.п. на фоне замедления инфляции в США в конце 2024. Ожидания рынка относительно курса смягчения монетарной политики ФРС снова несколько изменились, как это неоднократно происходило в течение прошлого года. Несмотря на продолжающийся рост цен на нефть из-за вероятного сокращения предложения на рынке, замедление инфляции в США за декабрь указало на вероятную переоценку/сокращение длительности паузы Федрезерва. Так, базовый показатель индекса потребительских цен (Core CPI), за исключением расходов на продукты питания и бензин, вырос на 0,2% м/м после прироста в ноябре на 0,3% и прогнозе 0,3%. В годовом сопоставлении инфляция замедлилась с 3,3% до 3,2%, указывая на ее стабилизацию во 2П24. В пользу смягчения подхода регулятора к режиму ДКП способствовали более слабые данные о розничных продажах за декабрь – прирост составил 0,4% м/м по сравнению с 0,8% в ноябре и ожиданиях 0,6%. В дополнение отметим, что возможное поэтапное увеличение торговых тарифов США вместо одномоментного их подъема также понизило инфляционные риски, чего в определенной степени опасались инвесторы. В результате на ожиданиях продолжения нормализации ДКП и некоторого снижения вероятности удерживания ставок на текущем уровне 4,5% кривая UST сместилась вниз на 15 б.п.

- Доходности ОФЗ умеренно повысились в пределах 15 б.п. после слабых аукционов Минфина и повышенной инфляции в начале 2025. Рыночные настроения на рынке рублевых облигаций остаются умеренно-негативными, цены гос. бумаг продолжили снижение в пределах 1,1%. Хотя опубликованные данные по инфляции за декабрь оказались лучше прогнозов (1,32% м/м vs. 1,6-1,7%), ощутимый рост потребительских цен в начале января в 0,67% указывает на риски сохранения более длительного периода жесткой ДКП. Вероятно, что инфляция за 1-й месяц года окажется максимальной за последние 10 лет. Повышенная инфляция обусловлена не только подъемом ряда тарифов, но, что более важно, сильным совокупным агрегированным потребительским спросом. В фокусе инвесторов в ближайшие недели будут данные по кредитованию населения и бизнеса, которые в декабре, скорее всего, укажут на дальнейшее замедление активности, при этом немаловажным будут данные об их темпах и продолжится ли заданный импульс в январе.

Минфин провел первые аукционы в 2025 по размещению 2-х классических выпусков ОФЗ с погашением в 2035 и 2040. При низком совокупном спросе в 23,5 млрд руб. объем привлечения составил лишь 9,7 млрд руб. по номиналу, что в большей степени обусловлено неопределенностью траектории инфляции и ключевой ставки, а также посредственной активностью инвесторов в начале года. Отметим, что предлагаемая премия ко вторичному рынку в 6-12 б.п. (к уровню закрытия вторника) оказалась выше привычных 2-3 б.п., которые наблюдались в 4К24. Мы полагаем, что потенциальное увеличение премии на аукционах может оказать умеренное давление на цен государственных бумаг сроком от 5 лет.

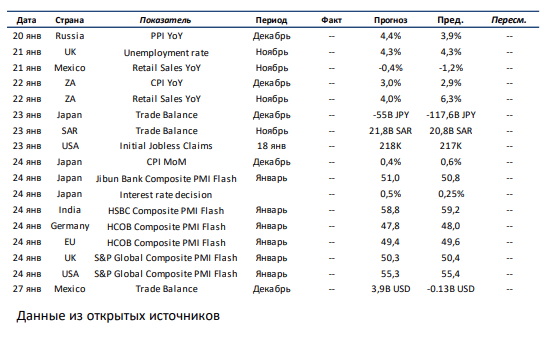

Макроэкономическая статистика

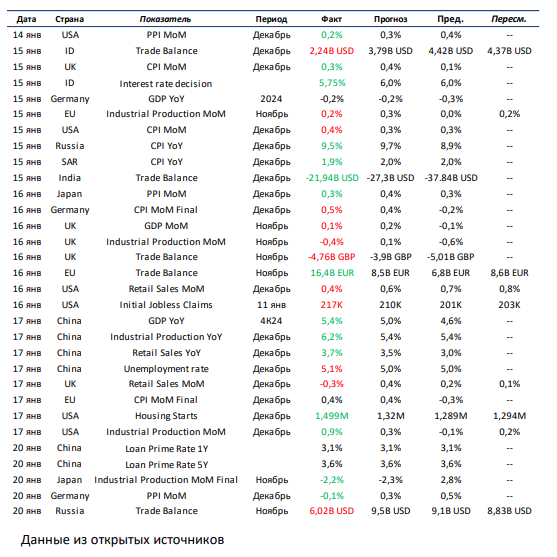

Эта неделя будет гораздо более скудной в части объема выходящей статистики. В США из важного выделяем только данные по рынку труда, в Великобритании – уровень безработицы, а в Японии – значение торгового баланса за декабрь и динамику потребительской инфляции. Кроме того, в последней будем ждать заседание ЦБ по ключевой ставке, на котором регулятор может впервые за долгое время повысить «ключ» до 0,5%. Переходя к развивающимся странам, обращаем внимание на данные по инфляции в России, торговый баланс Саудовской Аравии, а также цифры по розничным продажам в Мексике и ЮАР. Помимо этого, по многим странам ожидается публикация предварительной оценки индекса PMI за январь.

Что есть что в статистике. Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие.

Получите консультацию наших специалистов