Еженедельный обзор рынков 16.12.24

Еженедельный обзор рынков: 06.12 – 13.12.2024

АКЦИИ

-

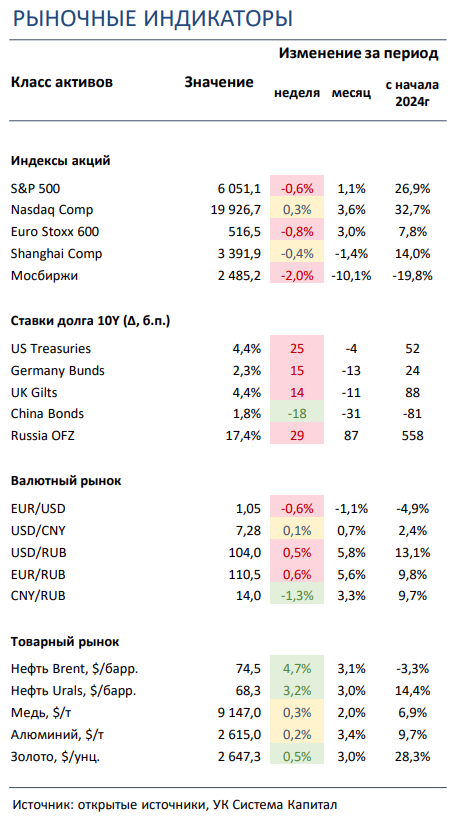

Основные американские индексы акций закрыли неделю разнонаправленно. Рост доходностей облигаций на опубликованной инфляционной статистике оказал давление на S&P 500, в то время как NASDAQ сумел закрыться в положительной зоне за счет сильной динамики отдельных крупнейших бумаг.

-

Российский рынок потерял 2% на ожиданиях ужесточения ДКП. В корпоративном мире выделяем введение сбора за интернет-рекламу в размере 3% и соглашение Роснефти и индийской Reliance Industries.

-

Китайские площадки двигаются в боковике. Отсутствие деталей конкретных шагов по стимулированию экономики и неубедительная макростатистика нивелировали весь рост с начала прошлой недели.

- Ставки UST выросли на 15-25 б.п. при наличии инфляционных рисков. Показатели американской инфляции за ноябрь указали на сохранение повышенных темпов роста цен как потребителей, так и производителей. Дополнительными факторами более плавной траектории снижения ставки ФРС являются возможные санкции на российскую нефть.

- Доходности ОФЗ почти не изменились, рынок игнорирует рост инфляции. Фокус инвесторов временно сместился на результаты аукционов Минфина по размещению новых флоатеров, объем привлечения снова составил 1 трлн руб. по номиналу. Недельная инфляция в 0,48% остается высокой. В базовом сценарии мы ожидаем повышение ключевой ставки на 200 б.п. до 23% на заседании ЦБ РФ в пятницу, но не исключаем опции с более широким шагом.

- Индекс доллара вернулся к росту. Снижение ставки со стороны ЕЦБ и ожидаемое смягчение монетарной политики в Китае привели к укреплению доллара. Среди устоявших валют отметим только бразильский реал и мексиканское песо, так как в этих странах сохраняется политики высоких ставок. Так, ЦБ Бразилии на прошлой недели поднял ключевую ставку на 100 б.п. до 12,25%.

-

Новые рекорды какао-бобов и коррекция цен на природный газ в Европе. Какао продолжает прочно удерживать место лучшего сырьевого актива: за прошлую неделю фьючерс на какао-бобы прибавил 16%, а его рост с начала года составляет уже более 180%. А слабую динамику продемонстрировали цены на газ на фоне восстановления поставок из России. Тем не менее, ситуация на рынке газа Европы может заметно ухудшиться в случае приостановки транзита российского газа через Украину с 1го января следующего года.

Глобальные рынки акций и сырья

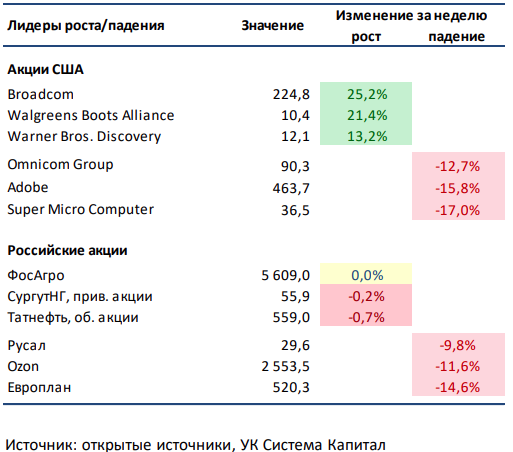

▪ Основные американские индексы акций закрыли неделю разнонаправленно. Рост доходностей облигаций на опубликованной инфляционной статистике оказал давление на S&P 500, в то время как NASDAQ сумел закрыться в положительной зоне за счет сильной динамики отдельных крупнейших бумаг. Так, акции Alphabet (материнская компания Google) выросли больше чем на 8% за неделю на новостях о новом квантовом чипе, релизе ИИ модели Gemini 2.0 и закрытии конкурирующего проекта роботакси General Motors, что в том числе поддержало акции Tesla. Среди корпоративных отчетов выделим разочаровавшие результаты Oracle, сильный отчет MongoDB, а также слабые прогнозы Adobe и сильные у Ciena, RH и Broadcom. Несмотря на смешанные по сравнению с ожиданиями итоги последнего квартала, акции последнего закрыли неделю в лидерах роста на ожидании менеджментом увеличения объема рынка кастомных ИИ чипов и сетевого оборудования до $60-90 млрд к 2027 году. В аутсайдерах недели акции Super Micro Computer: с 23 декабря бумаги будут исключены из индекса NASDAQ 100, а компания по неподтвержденной информации обратилась к Evercore для привлечения дополнительного финансирования.▪ Российский рынок потерял 2%. Главными новостями стали заключение соглашения между Роснефтью и индийской Reliance Industries по долгосрочным поставкам нефти, введение сбора за рекламу в интернете в размере 3% и снижение предельного значения гибкой экспортной пошлины до 7% для производителей удобрений (ранее она составляла 10% при курсе выше 80 рублей за доллар). Из других важных событий выделим нейтральные результаты Сбера по МСФО за ноябрь, смешанные операционные данные Henderson и Аэрофлот за предыдущий месяц, онлайнпрезентацию Полюса, посвященную новым проектам роста, и прошедший «День Стратегии» Диасофта. Также стоит сказать о потенциальном IPO VK Tech и комментарии топ-менеджмента Норникеля об уменьшении инвестпрограммы на 2025 год и отсутствии дивидендов от компании до тех пор, пока свободный денежный поток не выйдет в положительную зону.

▪ Китайские биржи закрыли неделю в нейтральной зоне. Отсутствие деталей дополнительного стимулирования экономики развернуло ключевые индексы Поднебесной в конце прошлой недели. Тем временем, доходности по государственным облигациям Китая снизились еще сильнее, что говорит об ожидаемом смягчении монетарной политики в ближайшее время. В лидерах роста закончили неделю акции биотехнологической Sinopharm Group: локальный регулятор разрешил последней провести клинические испытания многообещающей вакцины от оспы обезьян, которая показала хорошие результаты на доклинической стадии. В числе главных аутсайдеров были акции застройщика Longfor Properties: несмотря на все предпринятые и обещанные меры властей, цены на недвижимость в Китае продолжают падать, а сам рынок не может перейти к восстановлению.

▪ Нефть прибавила почти 5% за прошедшую неделю. На фоне планов ОАЭ сократить поставки нефти ряду азиатских клиентов и потенциальных новых санкций США на российскую нефть котировки «черного золота» смогли отыграть часть потерь. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цен Brent с 81 и 76 до 80 и 74 долл за бар. в 2024 и 2025 соответственно, при этом не изменив свои ожидания по уровню добычи в стране. Также ОПЕК опубликовал ежемесячный отчет: организация увеличила добычу на 0,1 до 26,7 млн бар. в сутки за счет восстановления производства в Ливии. Наконец, МЭА понизила прогноз по росту нефтяного спроса в 2024 (с 920 до 840 тыс бар. в сутки), но при этом увеличила оценку прироста потребления в 2025 (с 1 до 1,1 млн бар. в сутки). Еженедельная статистика в США была нейтральной: запасы сократились на 1,4 млн бар. (ожидали падения на 1,1 млн бар.), добыча увеличилась на 0,1 до 13,6 млн бар. в сутки, а количество вышек сохранилось на уровне 482 единиц.

Инструменты с фиксированной доходностью

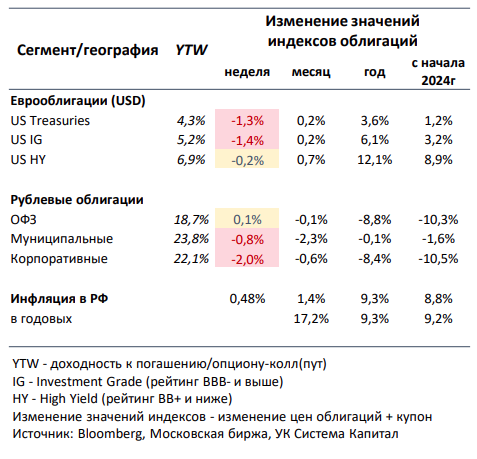

- Ставки UST выросли на 15-25 б.п. при наличии инфляционных рисков. Показатели инфляции за ноябрь в США указали на сохранение повышенных темпов роста цен как потребителей, так и производителей. Инфляция CPI выросла с 0,2% до 0,3% м/м и с 2,6% до 2,7% г/г, а базовый показатель, за исключением расходов на бензин и продукты питания, повысился на 0,3% м/м и 3,3% г/г, как и месяцем ранее. Рост инфляции производителей составил 0,4% м/м при прогнозе 0,2%, ускорившись с 2,6% до 3,0% г/г. Примечательно, что вероятности снижения ставки ФРС изменились незначительно. По данным фьючерсов, рынок ожидает ее снижения на 25 б.п. до 4,5% в декабре и дальнейшего смягчения монетарной политики в мартеапреле 2025. Тем не менее, вкупе с повышением инфляционных рисков из-за возможных санкций США на российскую нефть ставки UST отреагировали ростом на 15-25 б.п. вдоль кривой на ожиданиях более плавной траектории снижения ставки ФРС к концу 2025.

ЕЦБ ожидаемо понизил процентную ставку на 25 б.п. до 3% на фоне устойчивого замедления базовой инфляции к 2%-й цели регулятора. Несмотря на исключение тезиса о необходимости удержания ставки на достаточно повышенном уровне длительное время при снижении инфляции, ЕЦБ пока не готов переходить к более агрессивному смягчению ДКП. Мы полагаем, что ЕЦБ продолжит нормализацию монетарной политики в 2025 с шагом 25 б.п., вероятно, с некоторым опережением действий ФРС.

- Доходности ОФЗ почти не изменились, рынок игнорирует рост инфляции. Стабилизация на рынке рублевого долга за последние две недели во многом обусловлена снижением давления на цены после успешных аукционов Минфина по размещению флоатеров. Так, спрос на новый выпуск на 1 трлн руб. по номиналу, который был размещен в полном объеме, оказался больше на 250 млрд руб. по сравнению с аукционом неделей ранее. Таким образом, исключительно за счет 2-х аукционов по размещению новых флоатеров план заимствований Минфина на 4-й квартал в 2,4 трлн руб. уже выполнен на 95%. Пока фокус инвесторов временно сместился на результаты аукционов флоатеров, ухудшение инфляционной картины в большей степени игнорируется рынком. Отчасти из-за своей дороговизны «длина» реагирует на высокую инфляцию ростом ставок на ~30 б.п.

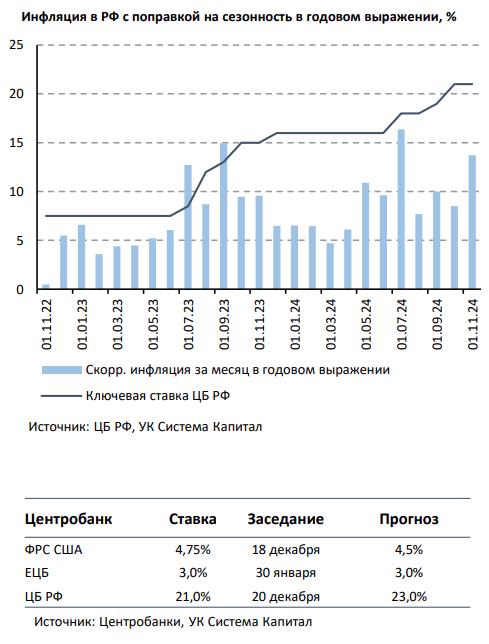

Рост потребительских цен на 0,48% н/н соответствовал темпу недельной давности. С начала года инфляция в 8,76% уже превысила верхнюю границу диапазона октябрьского прогноза ЦБ в 8,0-8,5%. Вероятно, что более реалистичные ожидания по инфляции на конец 2024 могут оказаться между 9,5% и 10%. Также отметим, что оценка ЦБ скорректированной на сезонность инфляции за ноябрь в годовом выражении указала на ее рост с 8,5% до 13,7%, а для базового показателя – с 9,9% до 12%. При ускорении цен устойчивых компонент инфляции вопросом является лишь амплитуда повышения ключевой ставки на заседании в декабре. В базовом сценарии мы ожидаем подъем ставки на 200 б.п. до 23,0%, но не исключаем опции с более широким шагом.

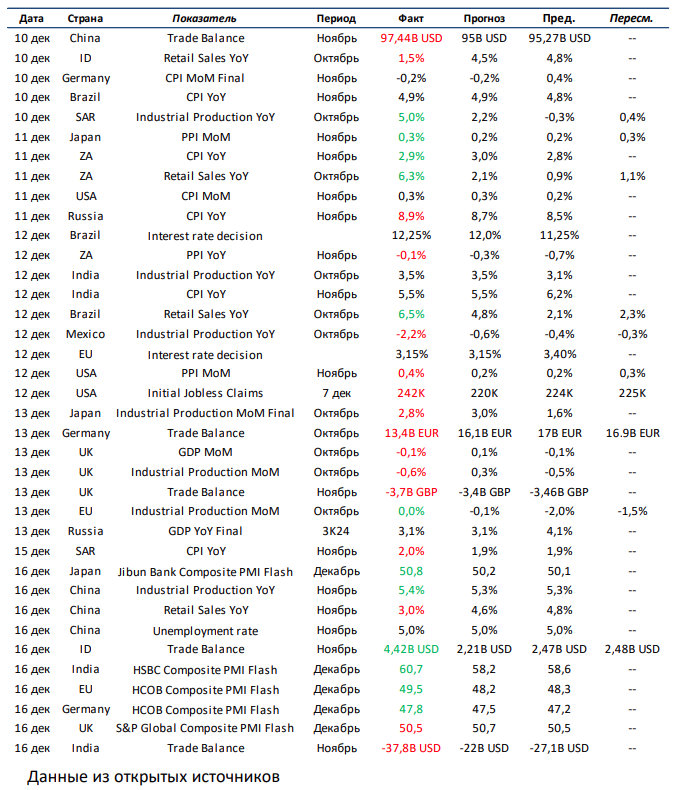

Макроэкономическая статистика

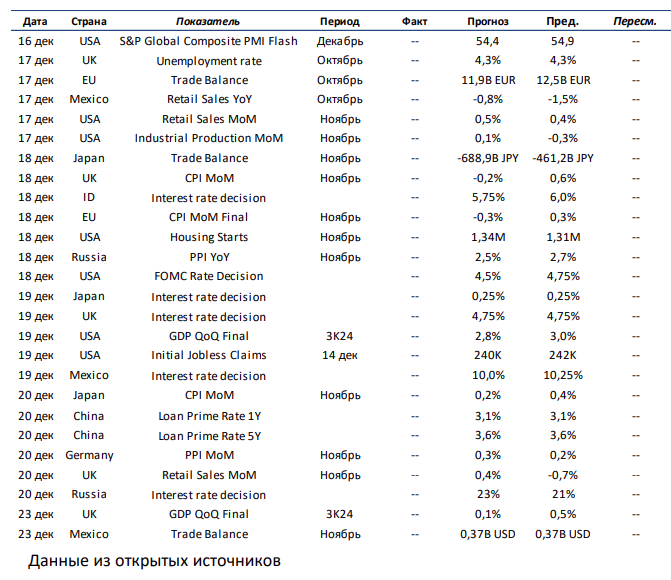

Эта неделя будет не такой насыщенной по объему выходящей статистики, однако отметится большим количеством заседаний ЦБ многих развитых и развивающихся стран . В развитых странах в фокусе будет заседание ФРС, где может быть объявлено о дальнейшем смягчении ДКП, а также решения ЦБ Японии и Великобритании по ключевой ставке . Кроме того, ждем финальную оценку роста ВВП за 3 К24 и данные по розничным продажам, промышленному производству и рынку труда в США, динамику инфляции в Великобритании и Германии и уровень торгового баланса в Японии и ЕС . Переходя к развивающимся странам, в первую очередь обращаем внимание на решение китайского регулятора по ставкам кредитования на 1 и 5 лет, а также на решения ЦБ России, Индонезии и Мексики по ключевой ставке . Помимо этого, будем следить за производственной инфляцией в России и динамикой розничных продаж и значением торгового баланса в Мексике .

Что есть что в статистике . Interest Rate Decision – решение регулятора по ставке рефинансирования . Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку . В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка . Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично .

Получите консультацию наших специалистов