Еженедельный обзор рынков 17.02.25

Еженедельный обзор рынков: 07.02 – 14.02.2025

АКЦИИ

-

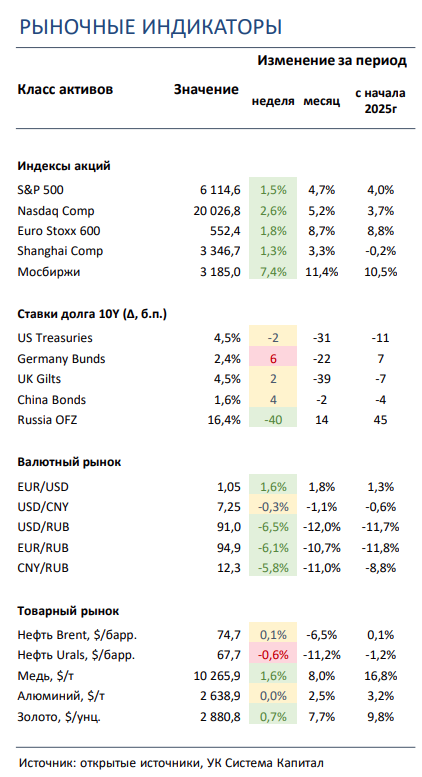

Американский рынок акций вырос по итогам недели. Позитив на фоне отложенного по времени характера взаимных импортных пошлин скомпенсировал негатив из-за более высоких по сравнению с ожиданиями данных по инфляции за январь.

-

Российский рынок прибавил более 7%. Несмотря на сохранение ставки ЦБ РФ на прежнем уровне, позитивный геополитический фон позволил рынку перейти к растущей динамике.

-

Гонконг взлетел на 7%, Шанхай – в умеренном плюсе. Рынок продолжает отыгрывать нереализацию наихудшего сценария по пошлинам. Более того, глобальные инвестиционные дома подняли свои таргеты по китайскому рынку и в особенности ИТ сектору.

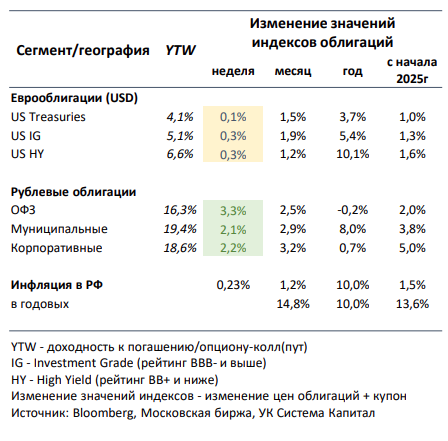

- Ставки UST почти не изменились вдоль кривой по итогам волатильной недели. Инфляция в США за январь выросла с 0,4% до 0,5% м/м, а розничные продажи неожиданно сократились на 0,9% м/м после роста на 0,7% в декабре. Инвесторы расценили эффект макропоказателей как сбалансированный на текущий курс монетарной политики ФРС.

- ОФЗ выросли в цене в среднем на ~3% на ожиданиях улучшения геополитической обстановки. ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 21%, сигнал остался взвешенным. На фоне позитивного риск-сентимента на рынке рублевого долга наблюдалось ценовое ралли. Сохранение умеренно-жесткого сигнала ЦБ привело к некоторой переоценке инвесторами траектории по ставке в 2025.

- Индекс доллара потерял более 1%. Неубедительная макростатистика в США и перенос ввода взаимных пошлин подкосили позиции американской валюты. Особенно выигрышно смотрелся евро, так как ЕС потенциально пострадает сильнее остальных от анонса взаимных пошлин со стороны американских властей. Лучше остальных смотрелся рубль, который продолжил укрепляться на фоне адаптации к январским и ноябрьским пакетам санкциям, которые ранее сильно затронули платежную инфраструктуру по части ВЭД.

-

Коррекция цен на кофе и природный газ в Европе. На фоне неких подвижек по мирным переговорам и роста поставок российского газа в последнее время цена на «голубое» топливо в Европе ожидаемо снизилась. Тем временем, цены на кофе перешли к умеренной коррекции, что скорее связано с фиксацией прибыли после недавнего мощного роста, а не каким-либо значимым фундаментальным улучшением на рынке.

Глобальные рынки акций и сырья

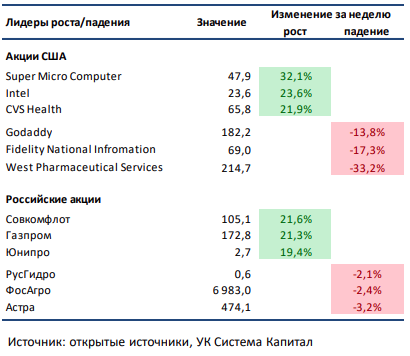

▪ Американский рынок акций вырос по итогам недели. Темпы роста инфляции ускорились в январе сильнее прогнозов, а динамика розничных продаж даже с учетом повышательного пересмотра данных за декабрь не дотянула до ожиданий. Тем не менее, негатив был во многом компенсирован тем, что анонсированные Трампом взаимные пошлины отложены по времени и будут носить точечный характер. Среди корпоративных новостей отметим значительный отскок в акциях Intel на словах Джей Ди Вэнса о том, что ИИ чипы будут производиться в США, и последовавших слухах о возможном консорциуме с TSMC и интересе Broadcom к бизнесу первого по разработке чипов. Из отчетов выделим сильные результаты Shopify, Airbnb, Cisco, DoorDash, Roku, Robinhood и Coinbase, смешанный отчет Reddit и слабые по сравнению с ожиданиями прогнозы Palo Alto Networks, Applied Materials, Trade Desk и Datadog.▪ Российский рынок прибавил более 7% за прошлую неделю. Из главных новостей отмечаем некие подвижки в части мирных переговоров и прошедшее в пятницу заседание ЦБ РФ, на котором регулятор решил сохранить ставку без изменений, однако повысил прогноз по инфляции на год. Из других событий выделим смешанную финансовую отчетность Газпром нефти, Норникеля, ФосАгро и НОВАТЭКа за 4К24/2П24, достойные операционные результаты у Henderson и смешанные у Аэрофлота в январе, а также сильные операционные данные у Интер РАО, нейтральные у Европлана и разочаровывающие у Самолета за 4К24/2024. Кроме того, стоит сказать о покупке VK компании Р7, разработчика офисного ПО, и о возможном запрете РусГидро выплачивать дивиденды до 2028 со стороны правительства РФ.

▪ Гонконг взлетел на 7%, Шанхай – в умеренном плюсе. На фоне нереализации худшего сценария по пошлинам со стороны США и улучшении макростатистики крупные инвестиционные дома как Goldman Sachs стали резко повышать таргеты по китайскому рынку. Дополнительно бычьи настроения на рынке были подогреты новостями о возможной встрече Трампа с Си Цзиньпином в ближайшем будущем. В лидерах роста вторую неделю подряд были акции ИТ компаний как Alibaba и Tencent: повышение целевых цен от инвестиционных домов и общерыночный позитив на фоне успехов DeepSeek помогли их котировкам достичь новых максимумов. А в числе главных аутсайдеров были акции алюминиевого производителя China Hongqiao: бумаги компании просели на фоне ухудшения перспектив рынка алюминия в Китае и анонса продажи части активов.

▪ Нефть закрыла прошедшую неделю в боковике. Нефтяные котировки не показывали какой-либо ярко выраженной направленности, реагируя на смешанные новости по геополитике и торговым пошлинам. Минэнерго США выпустило краткосрочный прогноз: на этот раз организация оставила прогноз цен на нефть без изменений, но при этом увеличила ожидания по добыче в стране с 13,5 и 13,6 до 13,6 и 13,7 млн бар. в сутки в 2025 и 2026 соответственно. Также вышел ежемесячный отчет ОПЕК+: картель снизил производство на 121 тыс бар. в сутки в основном за счет вклада ОАЭ и Нигерии. Еженедельная статистика в США была негативной: запасы увеличились на 4,1 млн бар. (ожидали повышение на 3 млн бар.), добыча практически не изменилась и осталась на уровне 13,5 млн бар. в сутки, а количество вышек выросло на 1 до 481 единиц.

Инструменты с фиксированной доходностью

- Ставки UST почти не изменились вдоль кривой по итогам волатильной недели. Опубликованные макропоказатели в США за январь указали на сбалансированный их эффект на текущий курс монетарной политики ФРС. С одной стороны, инфляция выросла с 0,4% до 0,5% м/м при прогнозе 0,3%, в годовом сопоставлении повышение с 2,9% до 3,0%. Базовый показатель CPI, за исключением расходов на продукты питания и бензин, вырос с 0,2% до 0,4% м/м и с 3,2% до 3,3% г/г. С другой, розничные продажи неожиданно сократились на 0,9% м/м при прогнозе -0,2% после роста на 0,7% в декабре. Вероятно, такое отклонение связано с необычно холодной погодой в течение последнего месяца, а не с замедлением потребительского спроса. Среди основных факторов риска остается неопределенность по тарифам США в отношении ключевых торговых партнеров. По итогам волатильной недели ставки UST почти не изменились вдоль кривой на отметках 4,3-4,5%. Мы по-прежнему считаем, что потенциал роста безрисковых ставок ограничен.

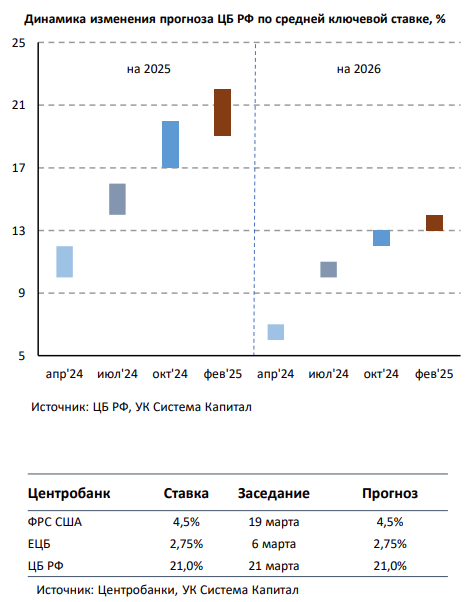

- ОФЗ выросли в цене в среднем на ~3% на ожиданиях улучшения геополитической обстановки. ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 21%, сигнал остался взвешенным. На фоне позитивного риск-сентимента из-за вероятного приближения сроков переговорного процесса в сегменте ОФЗ наблюдалось ценовое ралли – длинные выпуски прибавляли 5-6%. Однако после итогов заседания ЦБ РФ их цены скорректировались на 2-3% из-за неоправдавшихся надежд инвесторов на возможное смягчение сигнала регулятора.

По итогам заседания ЦБ ключевая ставка осталась на прежнем уровне 21%, как и ожидалось, сигнал по режиму ДКП также не изменился. Регулятор считает, что пока недостаточно данных по оценке устойчивого замедления кредитования и потребительского спроса для изменения сигнала с умеренно-жесткого до нейтрального. Поскольку ЦБ понизил прогноз по росту розничного кредитования с 6- 11% до 1-6% в 2025г и оценивает тенденцию к его сокращению как сформировавшуюся, то в основном речь идет про корпоративный сегмент. ЦБ не исключает ужесточения монетарной политики, если ожидаемого спада кредитной активности в этом сегменте не будет наблюдаться. Отметим, что ЦБ рассматривал вариант повышения ставки на заседании в пятницу, но решил сохранить ее на уровне 21%.

В целом инфляционные факторы остались прежними: повышенные темпы роста потребительских цен и инфляционные ожидания, положительный импульс к росту экономики в декабре-январе. С учетом высокой инфляции в начале года (1,53% на 10 февраля) регулятор повысил ее прогноз на 2025 с 4,5-5% до 7-8%. Также были повышены ожидания по темпу роста ВВП на 0,5% до 1-2% и средней ключевой ставке с 17-20% до 19-22%. Таким образом, наиболее вероятно постепенное смягчение монетарной политики в течение года, но сценарий подъема ставки до 22%+ также не исключен. В последующем мы будем отслеживать поступающие макроданные и оценивать привлекательность соотношения доходность/риск для увеличения экспозиции на 5-15-летние ОФЗ и корпоративные бумаги.

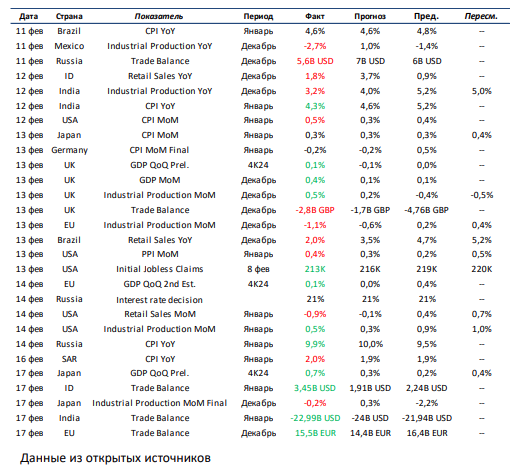

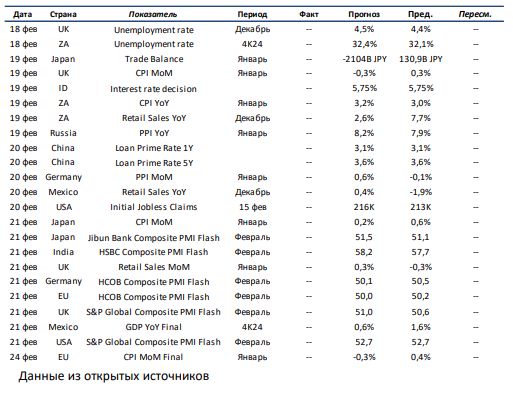

Макроэкономическая статистика

Эта неделя будет менее насыщенной в части объема выходящей статистики. В США будем следить за данными по рынку труда, в Великобритании – за динамикой розничных продаж, в Германии – за уровнем инфляции, а в Японии – за торговым балансом. Говоря про развивающиеся страны, ожидаем решение финансового регулятора Китая по ставкам кредитования на 1 и 5 лет, а также заседание ЦБ Индонезии по «ключу». Кроме того, обращаем внимание на публикацию роста ВВП Мексики за 4К24, а также на выход данных по инфляции в ЮАР и России. Наконец, по многим развитым и развивающимся странам выйдет предварительная оценка композитного индикатора PMI за февраль.

Что есть что в статистике. Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов