Еженедельный обзор рынков 10.03.25

Еженедельный обзор рынков: 28.02 – 07.03.2025

АКЦИИ

-

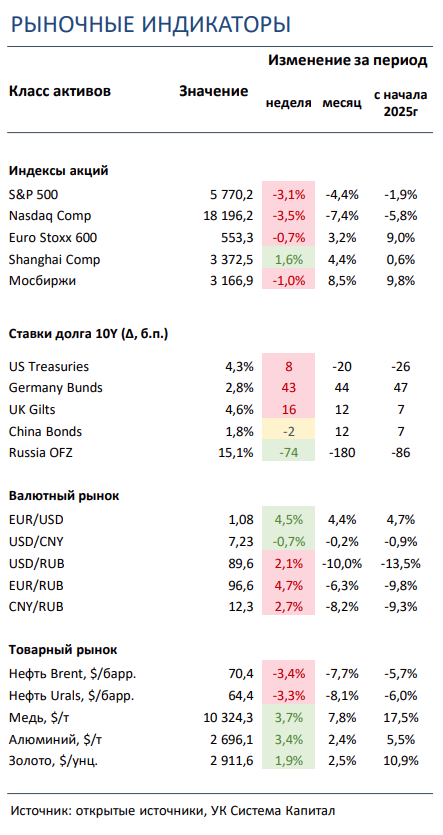

Американский рынок акций завершил снижением третью неделю подряд. Опасения из-за импортных пошлин и признаков замедления экономики остаются основным драйвером.

-

Российский рынок скорректировался на 1%. Разнонаправленные геополитические новости все же вынудили рынок закрыться в красной зоне. Отметим выход финансовых отчетностей по ряду компаний.

-

Китайские площадки в хорошем плюсе. Помогли рынкам Поднебесной очередные словесные интервенции и обещания местных властей принять дополнительные стимулирующие меры в ближайшее время.

- Ставки UST подросли в пределах 10 б.п. вдоль кривой. Стабилизация ключевых индикаторов экономической активности в США и взвешенная риторика представителей ФРС обусловили умеренный прирост длинных ставок UST. При этом риски замедления экономики способствовали дальнейшему повышению вероятности смягчения ДКП ФРС в июне.

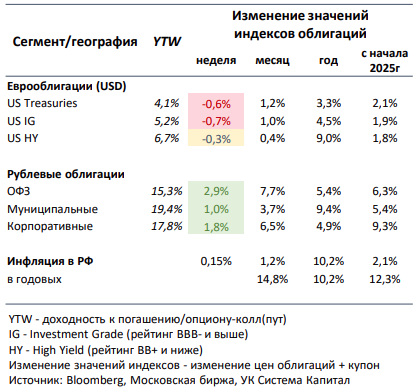

- Цены ОФЗ выросли на 3% на ожиданиях смягчения некоторых санкций США в отношении РФ. Несмотря на отсутствие явных предпосылок для начала нормализации монетарной политики ЦБ, рынок сфокусирован на улучшении геополитической конъюнктуры. Минфин провел очередной успешный аукцион по размещению ОФЗ на 218 млрд руб.

- Индекс доллара потерял почти 3% по итогам недели. Угрозы новых пошлин и усиления уже существующих со стороны США, а также реализованные и только планируемые контрмеры со стороны Канады, ЕС, Китая и Мексики привели к ослаблению позиций американского доллара практически ко всем ключевым валютам. При этом российский рубль тоже держался достойно: разговоры о возможном частичном снятии санкций и улучшение геополитического фона продолжают благотворно сказываться на динамике отечественной валюты.

-

Сильная коррекция в ценах на газ в Европе и взлет цен на кобальт. Цены на природный газ в европейских портах ускорили снижение на фоне окончания зимнего сезона, улучшения прогноза погоды на 2К25, а также сохранения уровня запасов «голубого» топлива в хранилищах Европы на довольно высоком уровне. Достойна внимания и динамика цен на кобальт: внезапное решение правительства Конго, на который приходится 70-80% добычи этого металла, приостановить его экспорт на 4 месяца вызвали такое же неожиданное ралли. В итоге металл прибавил около 8% за неделю, и вполне вероятно, что для поддержки цен власти страны анонсируют новые меры. Подогревает бычьи настроения на рынке также новости о том, что власти США изучает заключение сделки по редкоземельным металлам с Конго.

Глобальные рынки акций и сырья

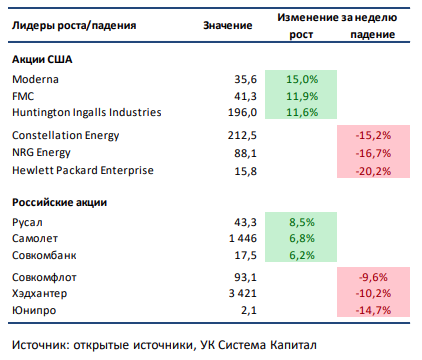

▪ Американский рынок акций завершил снижением третью неделю подряд. Опасения из-за импортных пошлин и признаков замедления экономики остаются основным драйвером. 25% тарифы на импорт из Мексики и Канады, а также дополнительные 10% тарифы на китайский импорт вступили в силу 4 марта. Анонсированные во второй половине недели временные послабления для импортируемых из Мексики и Канады автомобилей, а также для товаров, подпадающих под заключенное в первое президентство Трампа торговое соглашение USMCA, не смогли внушить оптимизм инвесторам. Среди корпоративных событий выделим новость о выкупе находившейся под давлением аптечной сети Walgreens Boots Alliance фондом прямых инвестиций Sycamore примерно за $10 млрд, а также сильную по сравнению с ожиданиями отчетность Broadcom, Okta, Gitlab, Zscaler и не дотянувшие до ожиданий прогнозы Crowdstrike, MongoDB, Marvell Technology и HP Enterprise.▪ Российский рынок скорректировался на 1% за неделю. Неоднозначные геополитические новости и вновь возникшие риски новых санкций все же привели к незначительному падению отечественного рынка. Среди корпоративных событий отметим слабую финансовую отчетность у ТМК, Совкомфлота и Диасофта, нейтральную у МТС, Европлана, МТС Банка, Globaltrans, Мосбиржи и Хэдхантера и сильную у Полюса, Банка «СанктПетербург», Юнипро и Аэрофлота за 2П24/2024, достойные данные по объему торгов Мосбиржи в феврале и анонс масштабной капитальной программы Юнипро, что, несмотря на солидные финансовые результаты, отправило акции последней обновлять локальные минимумы. Отдельно выделим обновление дивидендной политики Аэрофлота (теперь коэффициент дивидендных выплат составляет 50% от чистой прибыли по МСФО с поправкой на неденежные эффекты против 25-50% ранее) и намерение СД О’КЕЙ рассмотреть редомициляцию в РФ на ВОСА 25 марта.

▪ Шанхай прибавил 1,5%, Гонконг – более 5%. Несмотря на очередной обмен пошлинами между странами Запада и Китаем, прошлая неделя прошла для локальных площадок довольно успешно на фоне неплохой макростатистики и очередных словесных интервенций властей Поднебесной по скорому принятию новых стимулирующих мер. Однако вышедшие на выходных крайне разочаровывающие данные по инфляции уже успели вызвать сильную коррекцию в понедельник. Среди главных аутсайдеров выделяем ключевых производителей электрокаров как BYD, Geely и Li Auto: неподтвержденные данные по падению продаж автомобилей Tesla в Китае на 49% г/г в феврале вызвали обвал котировок компаний всего сектора. А лидером роста стал конгломерат CK Hutchinson: акции компании выросли на фоне новостей о продаже свои логистических активов, включая два порта Панамского канала, американской BlackRock под давлением властей США. По некоторым данным, эта сделка может составить 22 млрд долл.

▪ Цены на нефть марки Brent снизились на 4% по итогам недели. Решение ОПЕК+ постепенно смягчать квоты, начиная с апреля, сменили затянувшийся «боковик» на нисходящий тренд на нефтяном рынке. С учетом компенсаций от стран-нарушителей, которые ранее производили выше установленных лимитов добычи, ОПЕК+ ожидаемо вернет на рынок 141 тыс. бар. в сутки в апреле. При этом представители ОПЕК+ поспешили заявить, что решение может быть пересмотрено в дальнейшем. Кроме того, негатива добавила слабая статистика по инфляции в Китае и угрозы усиления пошлин со стороны США. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 3,6 млн бар. (ожидался рост 0,9 млн бар.), добыча осталась на уровне 13,5 млн бар. в сутки, а количество вышек снизилось на 3 до 486 единиц.

Инструменты с фиксированной доходностью

- Ставки UST подросли в пределах 10 б.п. вдоль кривой. На прошлой неделе были опубликованы основные макропоказатели в США за февраль. Индикатор деловой активности в промышленности (ISM Manufacturing) несколько снизился за месяц с 50,9 до 50,3 пунктов, а в сфере услуг (ISM Services) вырос с 52,8 до 53,5. Количество новых рабочих мест вне с/х сектора составило 151 тыс по сравнению со 125 тыс в январе и прогнозе 159 тыс, уровень безработицы подрос с 4% до 4,1%. Отметим, что стабилизация указанных показателей не в полной мере отражает замедление экономики со 2-й декады февраля. Помимо снижения индикаторов потребительского спроса оценка ВВП США за первый квартал была заметно ухудшена с +2,9% в начале февраля до -2,4% в начале марта (согласно данным Федерального Резервного Банка Атланты). Примечательно, что президент США допускает «транзитный период» в экономике, вероятно, осознавая наличие понижательных рисков, в частности, из-за введенных торговых тарифов. При этом риторика представителей Федрезерва остается взвешенной, регулятор не спешит сигнализировать о скором возобновлении смягчения ДКП. Тем не менее, фьючерсы на ставку ФРС продолжили учитывать повышение вероятности ее снижения в июне, которая сейчас оценивается в 86%. Мы по-прежнему позиционируем портфели евробондов в категории IG-сегмента со средней дюрацией 5-6 лет.

ЕЦБ понизил процентные ставки на 25 б.п., как и ожидалось, базовая ставка по депозитам составляет 2,5%. Регулятор отметил, что данные по инфляции в целом соответствуют прогнозам, а монетарная политика становится заметно менее ограничительной по мере снижения стоимости заимствований. На фоне неопределенности в экономике из-за торговой политики США, а также все еще несколько повышенной инфляции и роста заработных плат решение по ставке будет приниматься в зависимости от поступающих данных в отличие от ожиданий по смягчению ДКП на прошлом заседании. При понижении прогноза ВВП ЕС на 2025 с 1,1% до 0,9% Кристин Лагард отметила, что планируемый рост гос. расходов на инфраструктуру и оборону может поддержать экономику, но и повысить инфляцию. Ставки немецких Bunds подросли на 20-40 б.п. вдоль кривой.

- Цены ОФЗ выросли на 3% на ожиданиях смягчения некоторых санкций США в отношении РФ. Риск-сентимент на рынке рублевого долга остается позитивным, а возможное возвращение нерезидентов по мере появления заявлений о смягчении санкций вызвало ценовое ралли ближе к концу недели. Результаты аукционов Минфина по размещению длинных ОФЗ оказались снова сильными. Объем привлечения составил 218 млрд руб. по номиналу, квартальный план в 1 трлн руб. был выполнен досрочно. Отметим, что снижение доходностей бумаг происходит с заметным опережением ожиданий по смягчению ДКП. Сигнал ЦБ остается взвешенным в отсутствие выраженных предпосылок для его смягчения при сохраняющейся высокой годовой инфляции более 10% (см. график) и преобладании проинфляционных рисков. В фокусе инвесторов – динамика переговорного процесса по урегулированию украинского конфликта.

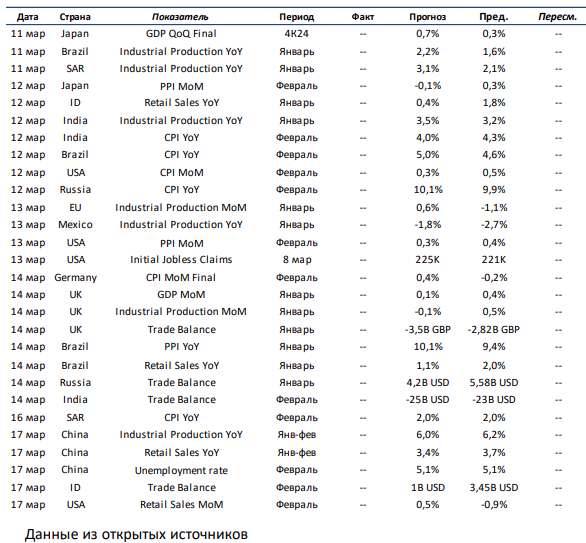

Макроэкономическая статистика

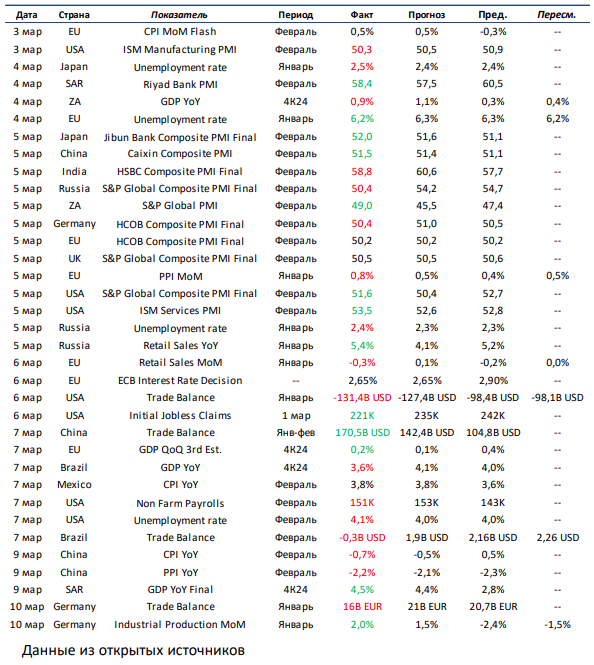

Текущая неделя по объёму макроэкономической статистики будет насыщенной. В США в фокусе будут данные по рынку труда и инфляции, а также динамика розничных продаж. В ЕС будем следить за уровнем промышленного производства, в Германии – за статистикой по инфляции, а в Японии – за финальной оценкой роста ВВП в 4К24. Отдельно выделим большой пул выходящей статистики по британской экономике: в особенности ждем цифры по промышленному производству и росту ВВП в январе. Среди развивающихся стран отметим публикацию данных по рынку труда, а также по динамике розничных продаж и промышленного производства в Китае. Более того, обращаем внимание на выход статистики по торговому балансу в России, Индии и Индонезии и по инфляции в Бразилии и Саудовской Аравии.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортируют туда товары.

Получите консультацию наших специалистов