Еженедельный обзор рынков 03.02.25

Еженедельный обзор рынков: 24.01 – 31.01.2025

АКЦИИ

-

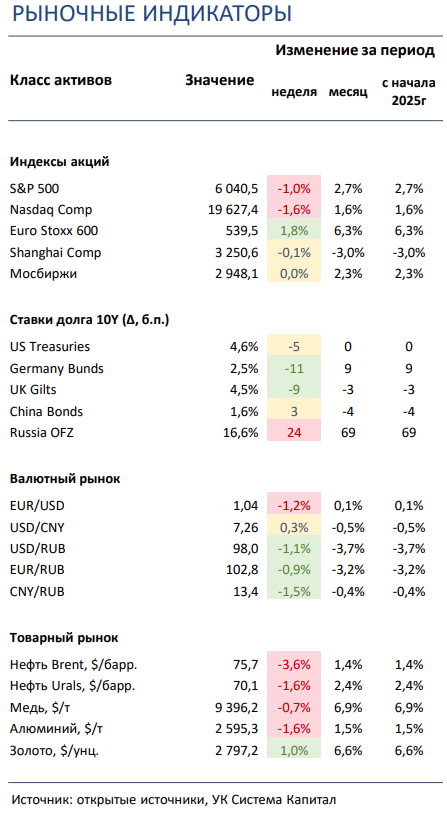

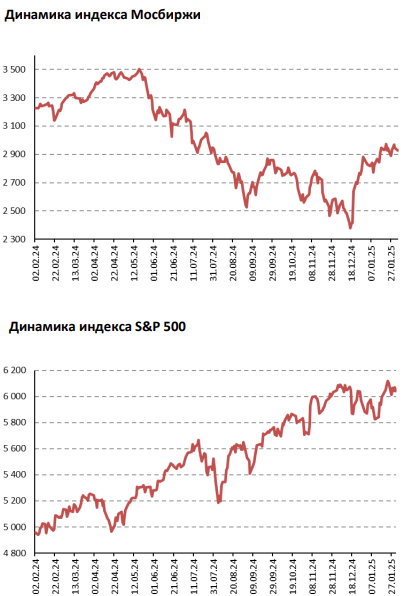

Основные индексы акций США завершили неделю снижением на 1,0- 1,6%. Сильные корпоративные отчеты способствовали отскоку рынка после связанного с DeepSeek снижения в начале недели.

-

Российский рынок продолжил двигаться в боковике. В отношении геополитики отмечаем появление различных деталей по готовящемуся 16-му пакету санкций от ЕС, а в рамках корпоративных новостей - ряд операционных отчетностей за 4К24.

-

Китайские площадки закрыли короткую праздничную неделю в нейтральной зоне. Рынок пока слабо реагирует на увеличение пошлин США на китайские товары. Инвесторы ожидали худшего сценария, однако не исключаются ответные действия и усиление торговых войн.

- Ставки UST умеренно снизились на фоне замедления ВВП США в 4-м квартале с 3,1% до 2,3%. ФРС ожидаемо сохранила ставку на уровне 4,5%. При стабильной экономике и несколько повышенной инфляции ФРС не будет торопиться со снижением ставки. Фьючерсы указывают на 15%-ый рост вероятностей ее сохранения в марте и мае текущего года.

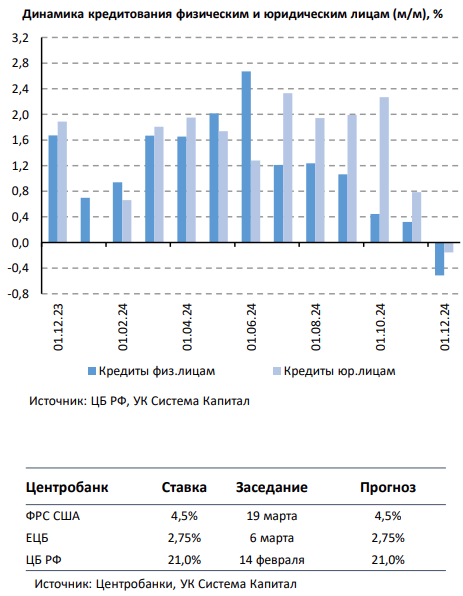

- Форма кривой ОФЗ становится более плоской, доходность длинных выпусков выросла на 25-40 б.п. до ~17%. Несмотря на сокращение как корпоративного, так и розничного кредитования в декабре прошлого года, сохранение повышенной инфляции и инфляционных ожиданий, вероятно, указывает на смещение сроков снижения ключевой ставки вправо.

- Индекс доллара вновь перешел к восходящей динамике. Не прошло и пару недель, как доллар вернулся к повышательному тренду: помогла как сдержанность ФРС в вопросе повышения ставки, так и агрессивная политика пошлин новой американской администрации. Помимо очевидного ослабления мексиканского песо и канадского доллара, начал проседать и евро на фоне просто обещаний Дональда Трампа ввести пошлины и в отношении продукции из европейских стран.

-

Новые рекорды кофейных фьючерсов и рост цен на газ в Европе. Цены на кофе не останавливаются в своем росте, теперь уже отыгрывая не только слабый урожай, но и потенциальное усиление торговых войн. В свою очередь цены на природный газ прибавили более 10% на фоне падения уровня запасов в хранилищах ниже 50% в ряде европейских стран. Также стоит отметить рост цен на драгоценные металлы и в особенности на серебро и платину, которые ранее сильно отстали в динамике от золота: это движение связано с ухудшением геополитической картины в мире на фоне агрессивной политики Трампа.

Глобальные рынки акций и сырья

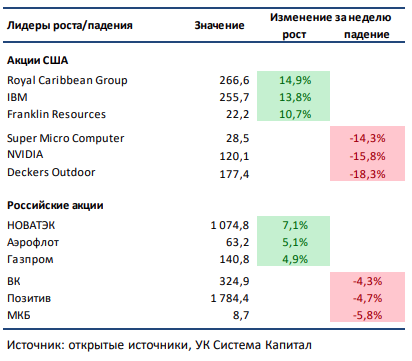

▪ Основные индексы акций США завершили неделю снижением на 1-1,6%. На фоне новостей о техническом прорыве DeepSeek, для работы ИИ модели которого требуется сравнительно меньше вычислительных ресурсов, прошлая неделя началась с сильной распродажи в акциях NVIDIA и связанных с ИИ инфраструктурой компаний. Такая просадка была связана с опасениями инвесторов по поводу того, что прогнозы по росту спроса на ИИ чипы могут не оправдаться. В итоге даже после того, как отчитывавшиеся на неделе крупнейшие технологические компании подтвердили неизменность ближайших планов по росту капитальных затрат на строительство ИИ дата центров, значительно отыграть потери соответствующим бумагам не удалось. В условиях волатильности в технологическом секторе ожидаемое решение ФРС сохранить уровень учетной ставки на текущем уровне оказало минимальное влияние на рынок. Трамп в выходные выполнил угрозу и принял решение о введении с 4 февраля новых импортных пошлин в 25% на товары из Мексики и Канады за исключением канадских энергоресурсов. Они и китайские товары будут облагаться 10% тарифом. Согласно заявлению Белого дома, пошлины на Мексику и Канаду продолжат действовать, пока поток нелегальной миграции и наркотрафика из этих стран в США не прекратится. Прошлая неделя была очень насыщена корпоративными отчетами. Выделим сильные по сравнению с ожиданиями результаты Apple, Visa, Mastercard, LVMH, ASML, Lam Research, KLA Corp, General Motors и Royal Caribbean. Слабые финансовые результаты представила Tesla, а прогнозы Microsoft, Intel, ServiceNow и Deckers Outdoor не дотянули до ожиданий.▪ Российский рынок закрыл вторую неделю подряд в нейтральной зоне. Главными новостями стали удвоение импортных пошлин ЕС на азотные удобрения из РФ и появление деталей касательно будущего 16-го пакета санкций от ЕС, куда могут войти ограничения на ряд банков и российский алюминий. Из других событий выделим сильную операционную отчетность у X5, Whoosh, Henderson, Юнипро и Селигдара и нейтральную у Норникеля, РусГидро, О’КЕЙ, Астра и Инарктика, а также намерение правительства РФ разработать с РусГидро план по улучшению финансового состояния последней. Кроме того, стоит сказать о потенциальном запуске торгов выходного дня на Мосбирже в 2К25 и получение Nord Stream 2 разрешения на проведение работ по сохранению газопровода «Северный поток 2».

▪ Китайские площадки торговались в боковике на короткой праздничной неделе. На фоне праздников в связи с китайским Новым Годом новости в основном приходили из-за рубежа. Так, Дональд Трамп в субботу все же ввел 10% пошлины на китайские товары, при этом ряд экспертов не исключает ответ со стороны властей Поднебесной. Тем не менее, пока Китай планирует лишь оспорить данные пошлины в рамках ВТО. В лидерах роста за неделю оказались акции крупнейшей полупроводниковой компании в Китае, группе SMIC: эмитент является одним из редких бенефициаров усиления торговых войн. А в числе главных аутсайдеров были акции одного из крупнейших производителей электрокаров Li Auto: инвесторов разочаровали очень слабые данные по продажам за январь, которые продемонстрировали замедление отгрузок как в месячном, так и годовом выражении. Более того, последний уступил по продажам электрокаров в январе компании Xpeng, что произошло впервые с сентября 2022.

▪ Нефть скорректировалась на 1% за прошедшую неделю. Самые важные события на рынке «черного золота» произошли в субботу, когда Дональд Трампа все же решил увеличить пошлины для Мексики, Китая и Канады. Отметим, что для канадских энергоносителей, экспорт которых в США составляет солидные 4 млн бар. в сутки, пошлина составит 10%. Еженедельная статистика в США была нейтральной: запасы увеличились на 3,5 млн бар. (ожидали повышение на 3,2 млн бар.), добыча сократилась на 0,2 до 13,4 млн бар. в сутки, а количество вышек выросло на 7 до 479 единиц.

Инструменты с фиксированной доходностью

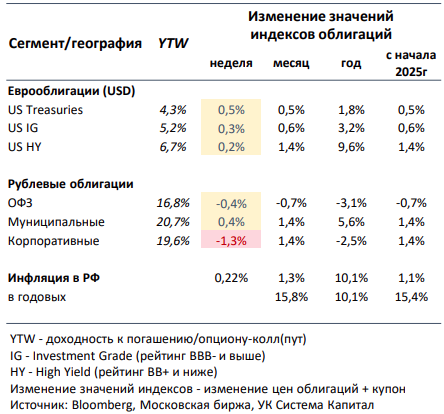

- Ставки UST умеренно снизились на фоне замедления ВВП США в 4К24 с 3,1 до 2,3%. ФРС ожидаемо сохранила ставку на уровне 4,5%. На прошедшем заседании FOMC процентная ставка осталась на прежнем уровне 4,5%, как и ожидалось. Тональность заявлений Джерома Пауэлла была весьма взвешенной, регулятор не торопится с продолжением смягчения денежно-кредитной политики. По оценкам Федрезерва, при стабильной экономической активности, относительно низкой безработице и несколько повышенной инфляции имеющегося снижения ставки с 5,5% до 4,5% пока вполне достаточно. Отметим, что по сравнению с прошлым заседанием в пресс-релизе не упоминалось о замедлении инфляции до цели в 2%, однако глава ФРС опроверг опасения об изменении, т.е. ужесточении сигнала. Регулятор привержен подходу «подождать и посмотреть» в оценке изменения инфляционной траектории, в том числе на фоне усиления неопределенности из-за увеличения импортных пошлин и потенциальных торговых войнах. Мы полагаем, что последний фактор является основным аргументом для длительной паузы при нормализации монетарной политики. В результате вероятность сохранения ставки на уровне 4,5% на заседаниях в марте и мае выросла на 15% до 84% и 61% соответственно. Несмотря на более взвешенную риторику, ставки американских гос. облигаций снизились на 5 б.п. вдоль кривой. Преимущественно это связано с более слабым ростом ВВП США за 4К24, который замедлился с 3,1% до 2,3% в пересчете на годовые темпы при прогнозе на уровне 2,7%.

ЕЦБ по итогам заседания в прошлый четверг понизил процентные ставки на 25 б.п., базовая ставка по депозитам составляет 2,75%. На фоне замедления инфляции и наличия понижательных рисков в экономике европейский регулятор, вероятно, действует на опережение, невзирая на паузу в цикле смягчения ФРС, что ранее наблюдалось довольно редко. По мнению Кристин Лагард, говорить о приостановке нормализации ДКП пока преждевременно, поскольку инфляция приближается к цели в 2% и достигнет ее в течение 2025. Ставки немецких Bunds снизились на 10-20 б.п. вдоль кривой.

- Форма кривой ОФЗ становится более плоской, доходность длинных выпусков выросла на 25-40 б.п. до ~17%. Настроения инвесторов на рынке рублевых облигаций остаются смешанными. С одной стороны, доходность короткого 2-летнего гос. долга снизилась на 30 б.п., а с другой, продолжающаяся коррекция в «длине» привела к приросту ставок на 25-40 б.п. В итоге кривая ОФЗ становится более плоской около 17%, что отчасти указывает на изменившиеся ожидания по сроку начала снижения ключевой ставки на несколько отдаленную перспективу. Действительно, текущая инфляция (0,22% н/н, ~10% в годовом выражении) остается повышенной как и инфляционные ожидания (14,0% в январе vs. 13,9% месяцем ранее) и наблюдаемая инфляция (16,4% vs. 15,9% в декабре). Некоторым смягчающим фактором является наблюдаемое замедление кредитования, которое продолжилось в декабре: в корпоративном сегменте с 0,8% до -0,2% м/м и потребительском – с 0,3К до -0,5% м/м. Наиболее важным на заседании ЦБ станет оценка влияния этого фактора на режим ДКП.

Макроэкономическая статистика

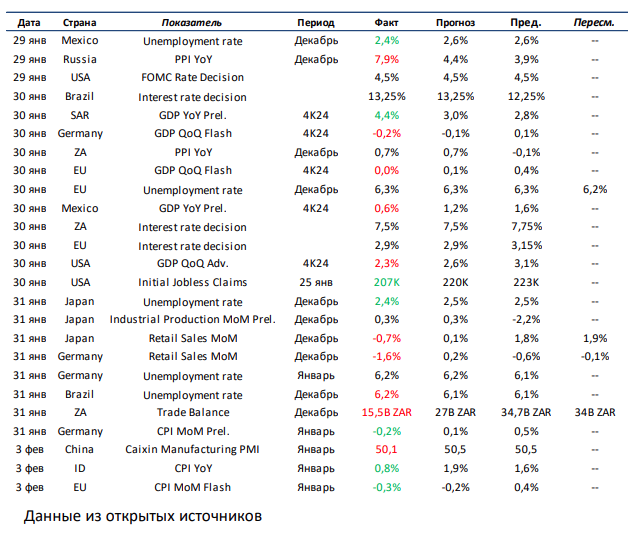

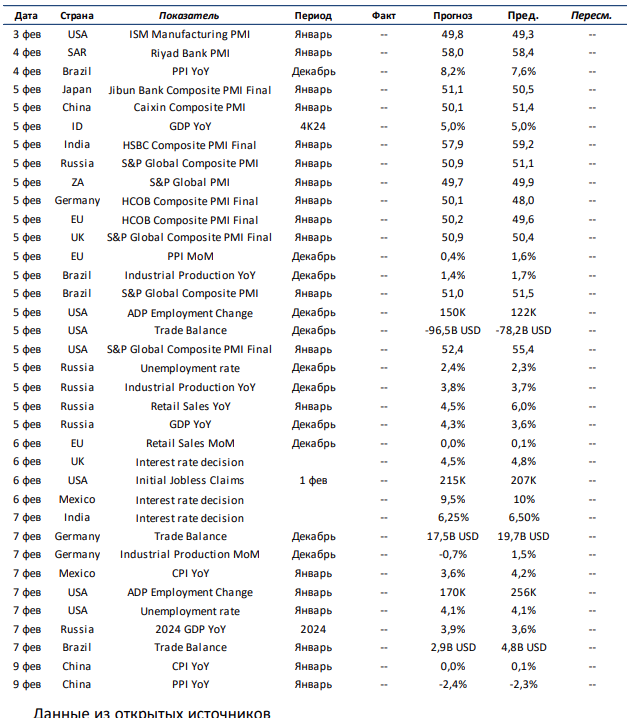

Эта неделя будет очень насыщенной в части объема выходящей статистики. Во-первых, нас ждет очень много данных по рынку труда, а также оценка промышленного PMI от ISM и уровень торгового баланса в США. Во-вторых, Центральные Банки Великобритании, Индии и Мексики будут принимать решения по смягчению монетарной политики и в этой части могут быть сюрпризы: несмотря на ожидания консенсуса, финансовые регуляторы этих стран могут повременить со снижением ключевой ставки на фоне недружественных действий новой американской администрации в части пошлин. В-третьих, говоря про европейские страны, обращаем внимание на статистику по инфляции и розничным продажам в ЕС и по торговому балансу и промышленному производству в Германии. В-четвертых, отмечаем публикацию композитного PMI от Caixin и очень важные данные по инфляции в Китае. Наконец, большая порция статистики выйдет по российской экономике: отдельно стоит сказать о росте ВВП за весь 2024 и декабрь прошлого года, а также о динамике розничных продаж в январе.

Что есть что в статистике. Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие.

Получите консультацию наших специалистов