Еженедельный обзор рынков 09.12.24

Еженедельный обзор рынков: 29.11 – 06.12.2024

АКЦИИ

-

Американские индексы акций вновь показали положительную недельную динамику. В фокусе месячные данные по рынку труда и корпоративные отчеты.

-

Российский рынок потерял около 1,5%. В корпоративном мире выделяем отсутствие дивидендов Газпрома за 2024, судя по бюджету следующего года, а также дни инвестора Сбера и Интер РАО.

-

Китайские площадки прибавили более 2%. Власти анонсировали смягчение ДКП и расширение фискальных стимулов в 2025. Также отметим начало антимонопольного расследования в отношении NVIDIA.

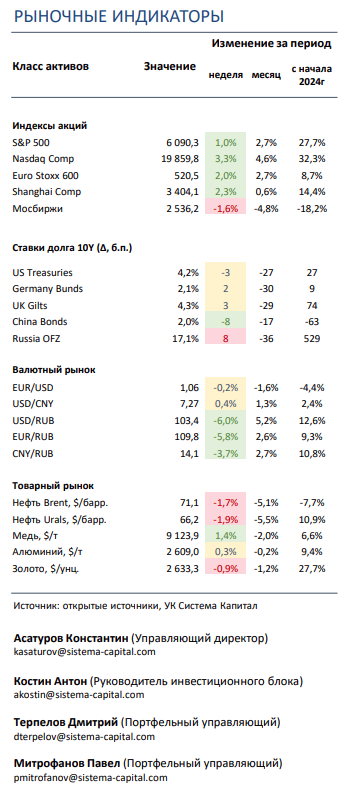

- Ставки UST стабилизировались вдоль кривой на уровнях 4,1-4,2%. Макропоказатели США за ноябрь указали на разнонаправленную динамику в промышленности и сфере услуг, а также на рынке труда. Вероятности снижения ставки ФРС в декабре и 1К25 выросли.

- Минфин РФ завершил процесс замещения суверенных евробондов. Совокупно было замещено еврооблигаций на 20,8 млрд долл. по номиналу или 64,2% от объема всех оригинальных 13 выпусков РФ.

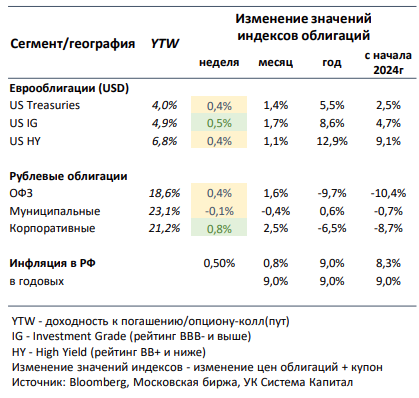

- Рублевые облигации выросли на 0,4-0,8%, отчасти восстанавливая потери за две предыдущие недели. Недельная инфляция повысилась с 0,36% до 0,5%, рост устойчивых компонент ускорился. Минфин разместил флоатер с рекордным объемом в 1 трлн руб. за один аукцион.

- Коррекция индекса доллара, обвал корейской воны и отскок рубля. На этот раз своим ослаблением доллар во многом обязан евро, который после нескольких недель падения смог отыграть часть потерь. Хуже остальных смотрелась корейская вона, которая потеряла 2% за неделю на фоне неудавшегося импичмента президента Юн Сок Ёль. А одной из лучших валют прошлой недели стал рубль, который стремительно вернул утраченные позиции на фоне восстановившихся поступлений экспортной выручки в страну после недавних санкций США.

-

Новые вершины цен на кофе, рост цен на металлы и коррекция энергоносителей. Если на позапрошлой неделе отличился только сорт арабика, то на этой неделе кофе всех сортов и на всех мировых биржах показало синхронный и стремительный рост, продолжая отыгрывать слабый урожай в Бразилии. Положительную динамику также продемонстрировали почти все металлы на фоне редкой неудачной недели для доллара США. В стороне остались только углеводороды: нефть продолжает корректироваться на фоне слабого спроса в Китае и опасений по будущей политике Дональда Трампа, а природный газ перешел к падению после возобновления его поставок из России.

Глобальные рынки акций и сырья

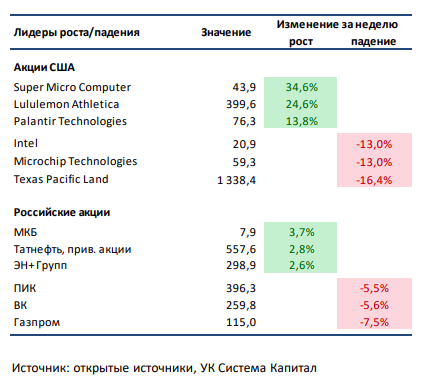

▪ Американские индексы акций вновь показали положительную недельную динамику. Драйвером роста стали данные по рынку труда США, показавшие восстановление найма в ноябре. Среди корпоративных новостей выделим отставку генеральных директоров в Intel и Stellantis, а также сообщение о том, что BlackRock покупает фокусирующуюся на рынке частного кредитования инвестиционную компанию HPS Investment Partners. Также отметим сильную по сравнению с ожиданиями отчетность Lululemon, Credo Technology, Pure Storage, Okta, Marvell Technology, Samsara, Ulta Beauty, Rubrik, GitLab и DocuSign, не оправдавшие ожиданий прогнозы Zscaler, Synopsys и TransMedics Group, а также смешанные результаты Salesforce, SentinelOne и Kroger. В лидерах роста - акции Super Micro Computer: независимый комитет, сформированный по указанию совета директоров компании, в ходе проверки не выявил ошибок при составлении финансовой отчетности и нарушений правил экспортного контроля. В аутсайдерах недели Texas Pacific Land: коррекция в бумагах, вероятно, связана с фиксацией краткосрочной прибыли после их недавнего включения в индекс S&P 500.▪ Российский рынок скорректировался на 1,5%. Главными новостями стали решение ОПЕК+ отложить смягчение квот добычи до конца 1К25 и решение Минфина не закладывать дивиденды от Газпрома в бюджет на 2025. Из других важных событий выделим прошедшие дни инвестора Сбера и Интер РАО, которые в целом были позитивно восприняты инвесторами, нейтральные объемы торгов Мосбиржи за ноябрь и сильные операционные результаты Промомеда за 9М24. Также стоит сказать о рекомендации СД Fix Price выплатить отложенные дивиденды за 2022-2024 в размере 35,3137 рублей за акцию, о покупке Лентой сети формата дрогери «Улыбка радуги» и о приобретении Астра ООО «Платформа Боцман», разработчика ряда продуктов для управления мультикластерами.

▪ Китайские биржи прибавили более 2%. Заседание Политбюро принесло позитивный сюрприз инвесторам: власти анонсировали смягчение ДКП и увеличение фискальных стимулов в 2025 году, при этом конкретные шаги могут быть обнародованы уже в среду. Также отметим начало антимонопольного расследования китайских властей в отношении NVIDIA. В лидерах роста закончили неделю акции биотехнологических WuXi AppTec и WuXi Biologics, так как дедлайн для принятия законопроекта США, нацеленного на ограничение работы американского Минздрава и местных фирм с вышеупомянутыми компаниями, практически истек. Учитывая смену администрации в Белом Доме, теперь подобный законопроект надо будет заново проводить через ряд этапов и итераций, что, вероятно, даже в худшем сценарии подарит китайским компаниям еще пару лет спокойной работы на рынке США. В числе главных аутсайдеров были акции Xinyi Solar и Xinyi Glass, которые производят различные компоненты и продукты в сфере солнечной энергетики: в последнее время эмитенты отрасли сильно уступают широкому рынку на фоне ожидаемого введения пошлин США на их продукцию.

▪ Нефть потеряла почти 2,5% за прошедшую неделю. Сложная ситуация в Сирии не смогла стать препятствием для нисходящей динамики нефтяных котировок. Последние просели на фоне снижения отпускных цен для азиатских и европейских клиентов со стороны Саудовской Аравии, слабого спроса на «черное золото» со стороны Китая и опасений по будущей политике Дональда Трампа. Тем временем, ОПЕК+ продлил свои ключевые квоты добычи на 2,2 млн бар. в сутки до конца первого квартала 2025, а добровольные дополнительные сокращения на 1,65 млн бар. в сутки – до конца 2026. Еженедельная статистика в США была нейтральной: запасы сократились на 5,1 млн бар. (ожидали падения на 1 млн бар.), добыча практически не изменилась и осталась на уровне 13,5 млн бар. в сутки, а количество вышек увеличилось на 5 до 482 единиц.

Инструменты с фиксированной доходностью

- Ставки UST стабилизировались вдоль кривой на уровнях 4,1-4,2%. Опубликованные макропоказатели США за ноябрь указали на разнонаправленную динамику в промышленности и сфере услуг, а также на рынке труда. ISM Manufacturing вырос с 46,5 до 48,4 при прогнозе 47,7, в сегменте Services неожиданно наблюдался спад с 56,0 до 52,1 (хуже ожиданий 55,5). Безработица выросла с 4,1% до 4,2%, при этом количество новых рабочих мест вне с/х сектора составило 227 тыс при прогнозе 202 тыс. С учетом окончания президентской кампании не исключено их уменьшение в ближайший месяц. Инвесторы расценили данные как дезинфляционные, вероятность снижения ставки ФРС на заседании в декабре на 25 б.п. до 4,5% повысилась с 65% до 89%, а в течение 1К25 шансы на продолжение смягчения курса регулятора также возросли.

- Минфин РФ завершил процесс замещения суверенных евробондов. Совокупный объем замещения еврооблигаций РФ составил 20,8 млрд долл. по номиналу, что соответствует 64,2% от долларового эквивалента всех оригинальных 13 выпусков в USD и EUR. Бумаги обращаются на Мосбирже с 5 декабря, доходности варьируются от 9,5% до 11,0%. В сегменте пока не наблюдается существенного навеса предложения, что ранее предполагал рыночный консенсус. В случае ценовых «просадок» вложения в выпуски РФ от 2 до 10+ лет станут весьма привлекательными с учетом их преимущества в отсутствии налога на валютную переоценку при ослаблении курса рубля.

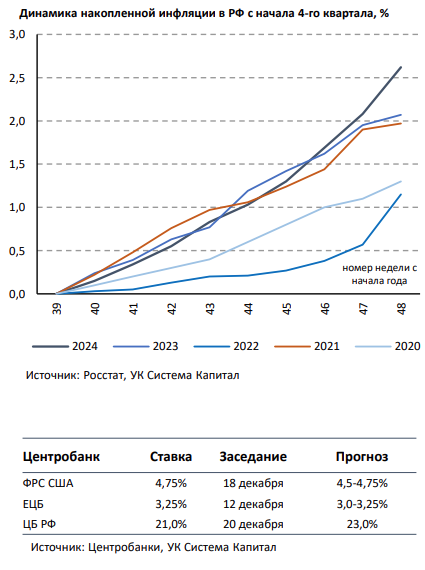

- Рублевые облигации выросли на 0,4-0,8%, отчасти восстанавливая потери за две предыдущие недели. На рынке рублевого долга на прошлой неделе наблюдалось некоторое восстановление цен на коротком и среднем участке кривой и стабилизация в «длине». Недельная инфляция выросла с 0,36% до 0,5%, а годовая вернулась к уровню 9,0%. Скорее всего, прогноз регулятора по инфляции в 8,0- 8,5% по итогам года будет превышен. С учетом продолжающегося тренда повышения инфляции с начала октября (см. график) с превышением показателя за предыдущие 5 лет и ускорением роста цен в устойчивых компонентах мы полагаем, что шансы на ужесточение позиции ЦБ увеличились. Отметим, что риторика представителей ЦБ остается «ястребиной». По оценкам регулятора, потребуется длительный период жесткой ДКП для замедления инфляции перед переходом к ее нормализации. Стабилизация на рынке облигаций также была связана со смещением фокуса Минфина с классических выпусков на флоатеры.

Минфин разместил новый выпуск ОФЗ-29026 с плавающей ставкой купона и погашением в 2038 с рекордным объемом в 1 трлн руб. за один аукцион при спросе 1,6 трлн руб. Интерес к выпуску обусловлен новой формулой начисления купонного дохода, привязанного к срочной версии RUONIA на 3 месяца, которая предусматривает капитализацию этого индикатора. На фоне высокого спроса Минфин зарегистрировал еще один подобный выпуск на 1 трлн руб. Ожидаемое существенное расширение дефицита бюджета в декабре будет финансироваться за счет привлечения средств от размещения флоатеров, что может несколько ослабить давление на классику.

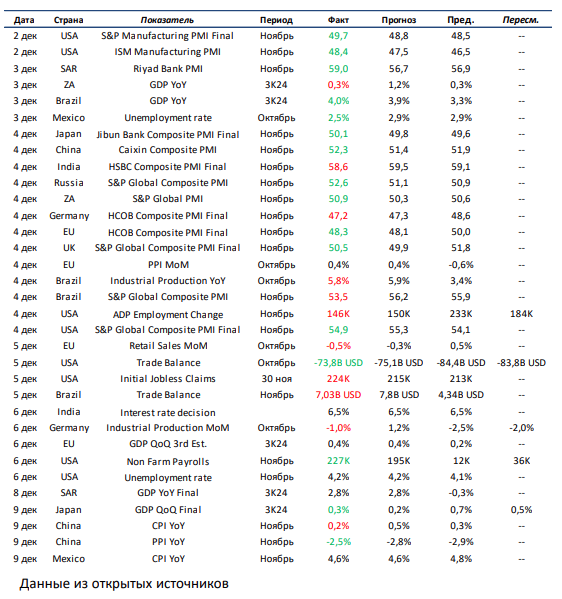

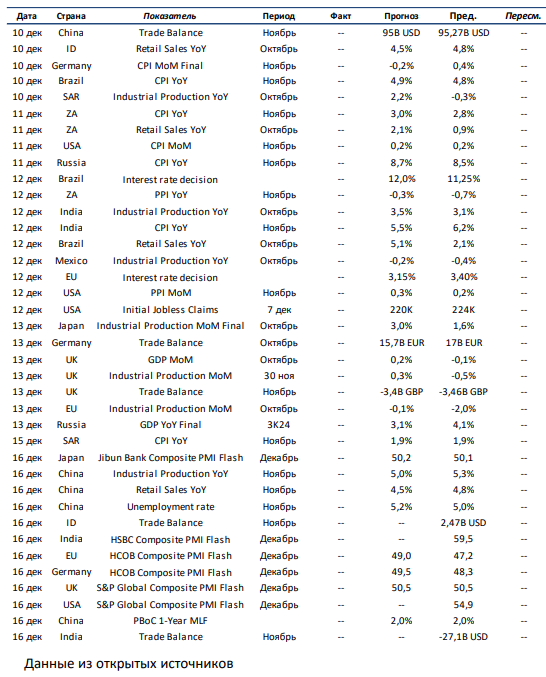

Макроэкономическая статистика

Эта неделя будет очень насыщенной по объему выходящей статистики. В развитых странах в фокусе будет решение ЕЦБ по ставке, данные по инфляции и рынку труда в США, динамика промышленного производства в ЕС и Японии, уровень торгового баланса в Германии, а также большой пул статистики по британской экономике, включая рост ВВП за октябрь. Переходя к развивающимся странам, в первую очередь обращаем внимание на большое количество выходящей статистики по Китаю: в особенности выделяем решение по 1-летней ставке рефинансирования, динамику розничных продаж, изменение промышленного производства и значение торгового баланса. Помимо этого, ждем финальную оценку роста ВВП России за 3К24, заседание ЦБ Бразилии по ключевой ставке, динамику розничных продаж в Индонезии, уровень промышленного производства в Мексике и Саудовской Аравии, а также данные по инфляции в ЮАР и Индии. Наконец, на этой неделе выйдет первоначальная оценка PMI за декабрь по многим развивающимся и развитым странам.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортирует туда товары и услуги.

Получите консультацию наших специалистов