Еженедельный обзор рынков 05.08.24

Еженедельный обзор рынков: 26.07 - 02.08.2024

АКЦИИ

-

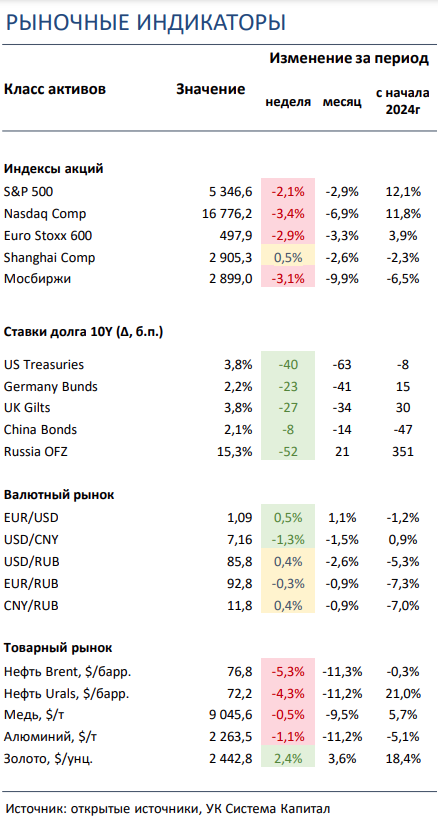

Американские индексы третью неделю подряд завершили снижением. Слабая макроэкономическая статистика и неоднозначные корпоративные отчеты оказали давление на рынок.

-

Российский рынок закончил неделю в красной зоне. Риск дальнейшего роста ставки, укрепляющийся рубль и коррекция на рынке энергоносителей вызвали сильные распродажи на отечественной бирже. В корпоративном мире выделяем ряд операционных и финансовых отчетностей за 2К24 и второй этап редомициляции HeadHunter.

-

Китайские биржи торговались в боковике. Рынки Поднебесной слабо отреагировали на внешние шоки в Азии и за океаном. В фокусе - смешанная макростатистика и ряд корпоративных новостей.

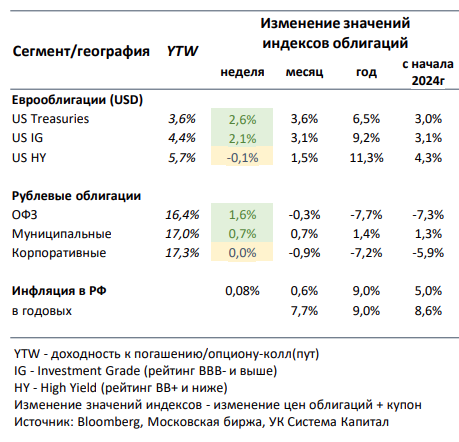

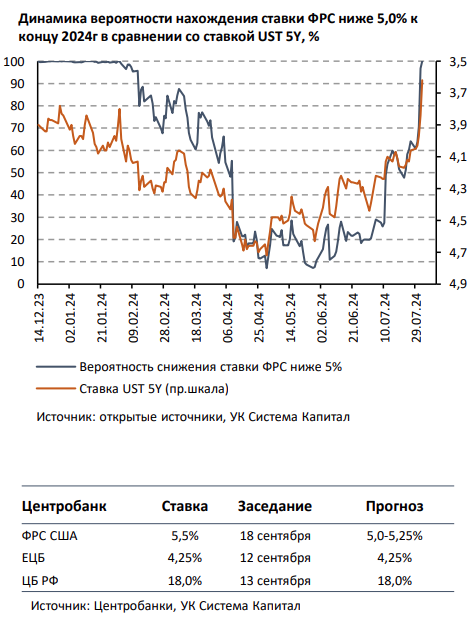

- Ставки UST заметно снизились на 40-50 б.п. на фоне возросшей вероятности неоднократного снижения ставки ФРС до конца 2024. По итогам заседания Федрезерв смягчил сигнал по ставке, а в случае реализации рисков отклонения от целей будет готов скорректировать подход к ДКП. Ввиду слабых макропоказателей США (в промышленности и занятости) повысились риски замедления экономики и инфляции.

- Доходности ОФЗ снизились на 35-50 б.п., отыгрывая резкое падение после заседания ЦБ и фактор размещения исключительно флоатера на аукционе Минфина. Помимо снятия «навеса» на средне/долгосрочную классику, восстановлению цен государственных бумаг способствовали возросшие ожидания рынка о возможном окончании цикла ужесточения ДКП на фоне замедления экономической активности.

- Неделя «защитных» валют и геополитических шоков. На фоне усиления рисков рецессии в США и повышения ставки в Японии в лидеры среди валют вышли японская иена, швейцарский франк и шведская крона. Первая смогла укрепиться почти на 8% за неделю из-за масштабного закрытия carry-trade стратегий со стороны глобальных инвесторов, почти полностью отыграв все падение к доллару с начала года. А вот в число главных аутсайдеров опять вошли мексиканское песо, израильский шекель и бразильский реал в связи с обострением геополитической ситуации в мире и отдельных странах, а также глобального risk-off.

-

Распродажи на товарных рынках и отскок цен на газ в Европе. Опасения инвесторов по поводу рецессии в США не обошли стороной сырье, которое почти полностью было в красной зоне. Исключением стало только золото, спрос на которое как защитный актив подросло, и природный газ в Европе, так как местные трейдеры увеличили его покупки из-за возросших рисков срыва поставок с Ближнего Востока и роста экспорта СПГ в Азию на фоне ценовых премий в регионе.

Глобальные рынки акций и сырья

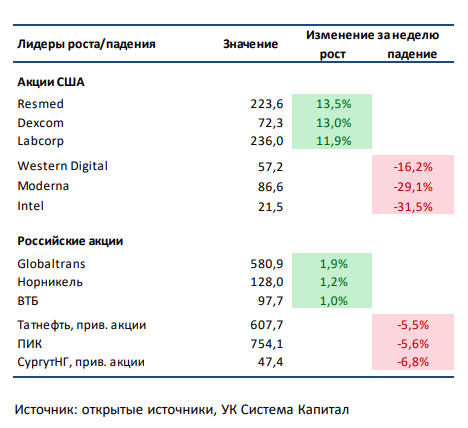

▪ Американские индексы третью неделю подряд завершили снижением. Слабые данные по индексу деловой активности ISM Manufacturing PMI и рынку труда более чем компенсировали позитив от смягчения риторики ФРС по итогам прошедшего в среду заседания. Инвесторы теперь больше опасаются более быстрого по сравнению с ожиданиями охлаждения экономики, нежели более высокой инфляции, и это оказывает давление на рисковые активы. Хотя результаты отчитавшихся крупнейших технологических компаний побили прогнозы аналитиков по прибыли, инвесторы искали даже малейшие поводы для пессимизма, будь то чуть более слабый рост облачного подразделения Microsoft или более высокий рост инвестиций в ИИ инфраструктуру в случае Amazon, облачная выручка и рентабельность которого превзошли ожидания. Среди компаний, представивших сильные отчеты и прогнозы, выделим Apple, AMD, Mastercard, Pfizer, PayPal, Qualcomm, Cloudflare и Block. Слабый прогноз относительно ожиданий дали Merck, Arm Holdings, Snap, Western Digital и Intel. Акции последнего в аутсайдерах недели после публикации слабых результатов и прогнозов, приостановки выплаты дивидендов и новостей о сокращении штата примерно на 15%. В лидерах роста - бумаги ResMed: производитель устройств для терапии апноэ во сне представил сильные по сравнению с ожиданиями консенсуса результаты и прогнозы.▪ Российский рынок просел на 3%. Высокие ставки, укрепляющийся рубль и падающая нефть вызвали очередную волну коррекции в российских активах. Отметим, что OFAC продлило лицензию на сворачивание операций с Мосбиржей, НРД и НКЦ до 12 октября. Из других событий выделим сильную финансовую отчетность по МСФО у Лента, ЭЛ5-Энерго и Яндекса и нейтральную у ВТБ за 2К24/1П24, позитивные результаты у Аэрофлота и разочаровывающие у Татнефти по РСБУ за 2К24, достойные объемы торгов Мосбиржи за июль, несмотря на ожидаемую просадку по торговле валютой, а также солидные операционные данные у ГК «Мать и Дитя», нейтральные у Норникеля и Астра и слабые у О’КЕЙ за 2К24/1П24. Стоит сказать о готовящемся новом обмене акций МКПАО «Хэдхантер», в связи с чем торги бумагами HeadHunter Plc будут приостановлены с 12 августа, а 27 сентября и вовсе делистингованы с Мосбиржи, и об утверждении новой дивидендной политики «Южуралзолота», которая предусматривает выплату не менее 50% от чистой прибыли по МСФО при чистый долг/EBITDA менее 3х.

▪ Китайские площадки торговались в боковике. Пока на крупнейших азиатских биржах наблюдаются мощные распродажи, в Китае, где власти уже давно пытаются реанимировать потребительскую активность, рынки очень сдержанно реагируют на происходящее во внешнем периметре. В итоге повышение рисков рецессии в США и сильный обвал японской биржи имели лишь ограниченное влияние на китайские активы. В числе аутсайдеров прошедшей недели был один из крупнейших банков Китая Hang Seng Bank: группа плохо отчиталась за 2К24 из-за роста операционных расходов и снижения маржинальности. А лидером стала одна из ведущих биотехнологических компаний Поднебесной WuXi AppTec после того, как менеджмент последней сохранил ранее объявленный прогноз по выручке на весь 2024, несмотря на откровенно слабые результаты за 1П24.

▪ Нефть потеряла более 5% за неделю. Несмотря на усиление геополитической напряженности на Ближнем Востоке, риски рецессии в США продолжают оказывать понижательное давление на нефтяной рынок. Мониторинговый комитет ОПЕК+ на очередном заседании рекомендовал оставить параметры нефтяной сделки без изменений. Еженедельная статистика в США была нейтральной: запасы сократились на 3,4 млн бар. (ожидали снижения на 1,6 млн бар.), добыча сохранилась на уровне 13,3 млн бар. в сутки, количество вышек также не изменилось и составило 482 штук.

Инструменты с фиксированной доходностью

-

Ставки UST заметно снизились на 40-50 б.п. на фоне возросшей вероятности неоднократного снижения ставки ФРС до конца 2024. По итогам заседания FOMC ставка ожидаемо осталась на уровне 5,5%, но сигнал изменился в сторону смягчения политики, что совпало с нашими предположениями. На фоне замедления инфляции в США регулятор допускает начало снижения процентной ставки в сентябре. В отличие от предыдущих заседаний ФРС не исключает нескольких шагов по снижению ставки в этом году, а в случае реализации рисков отклонения от целей (таргетирование инфляции и обеспечение максимальной занятости) будет готова скорректировать подход к режиму ДКП. Напомним, что с начала 2024 ФРС неоднократно изменяла прогнозы по снижению ставки (от 3-х шагов до 0/1 шага) и теперь, на наш взгляд, регулятор вновь изменяет вектор сигнала. Ставки UST отреагировали снижением на риторику Центробанка в пределах 15 б.п., но понижательное движение усилилось после публикации более слабых макропоказателей США, что повысило риски замедления экономики, инфляции и, как следствие, нескольких шагов понижения ставки ФРС. Отметим, что на основе данных по фьючерсам вероятность снижения ставки в этом году с 5,5% до 4,75% и ниже резко возросла с 60% до 100%.

Один из наиболее значимых индикаторов состояния экономики ISM Manufacturing неожиданно снизился в июле с 48,5 до 46,8 при прогнозе 48,8, причем стагнация наблюдается в ключевых компонентах, в частности, занятости и новых заказов бизнеса. В тоже время количество новых рабочих мест вне с/х сектора сократилось в июле со 179 тыс до 114 тыс при прогнозе 176 тыс, а уровень безработицы повысился с 4,1% до 4,3%. Чувствительность ставок UST к этим ключевым макропоказателям традиционно повышенная, на этот раз их снижение составило заметные 20-30 б.п. вдоль кривой. Текущие уровни ставок UST в 3,8-3,9% наблюдались в начале 2024, и мы считаем, что фундаментально потенциал их роста ограничен.

- Доходности ОФЗ снизились на 35-50 б.п., отыгрывая резкое падение после заседания ЦБ и фактор размещения исключительно флоатера на аукционе Минфина. Спустя длительное время рынок позитивно воспринял решение Минфина сосредоточиться на размещении лишь флоатера, что привело к снятию «навеса» на средне/долгосрочную классику и росту цен ОФЗ на 0,7-2,8%. Отметим, что объем привлечения составил умеренные 38 млрд руб. при высоком спросе 219 млрд руб., что потенциально означает заметное увеличение объемов размещения в будущем. Мы полагаем, что едва ли стоит ожидать ощутимого роста цен из-за данного фактора.

Макропоказатели указали на вероятное охлаждение экономического роста и потребительского спроса. Рост ВВП за июнь замедлился с 4,5% до 3,0% г/г, увеличение выпуска продукции и услуг по базовым отраслям составило 2,5% г/г по сравнению с 6,5% в мае. Участники рынка стали повышать прогнозы о прохождении пика «перегрева» экономики и вероятного сокращения потребительского спроса. В свою очередь возможное окончание цикла ужесточения ДКП отразилось на восстановлении ценовых потерь ОФЗ.

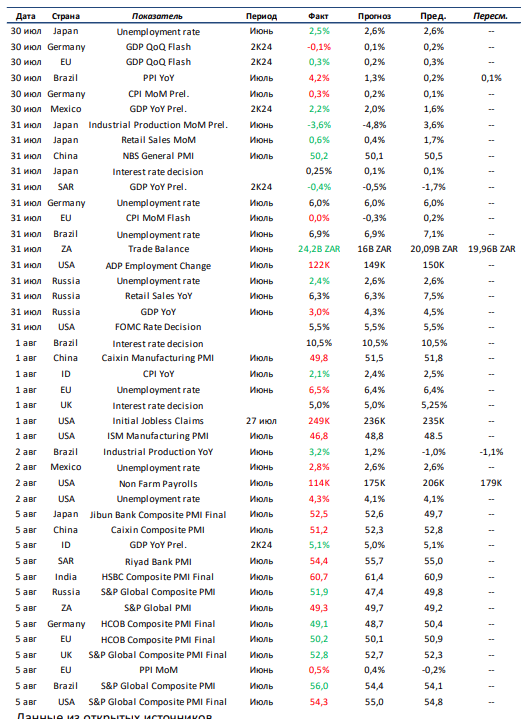

Макроэкономическая статистика

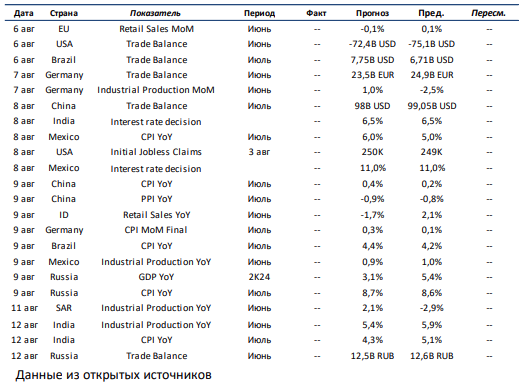

Эта неделя будет более сбалансированной по объему выходящей статистики . Из самого ключевого в развитых странах отмечаем выход данных по торговому балансу в США и Германии и по розничным продажам в ЕС . На развивающихся рынках главными событиями являются заседания ЦБ Индии и Мексики по ключевой ставке . Что же касается статистики, то будем пристально следить за инфляцией и уровнем торгового баланса в Китае, России и Бразилии, а также за динамикой промышленного производства в Мексике, Индии и Саудовской Аравии . Отдельно выделим публикацию данных по росту ВВП за 2 К24 в России .

Что есть что в статистике . Trade Balance – внешний торговый баланс страны . Считается как разница между экспортом и импортом товаров . В отрыве от других макроэкономических показателей интерпретация может сильно отличаться . Например, две крупнейшие экономики мира занимают противоположные полюса . В Китае самый профицитный в мире баланс, а в США самый дефицитный . Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом . Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортирует туда товары .

Получите консультацию наших специалистов