Еженедельный обзор рынков 08.07.24

Еженедельный обзор рынков: 28.06 – 05.07.2024

АКЦИИ

-

Движимое технологическим сектором ралли американского рынка на сокращенной из-за Дня независимости торговой неделе продолжилось. Признаки охлаждения рынка труда поддержали аппетиты инвесторов к риску.

-

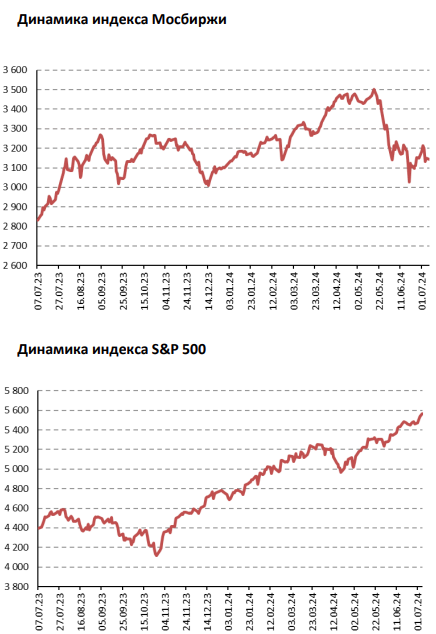

Российский рынок закрыл неделю в нейтральной зоне. В фокусе были грядущее заседание ЦБ РФ, готовящееся первичное размещение Промомед и начало торгов «ВсеИнструменты.ру».

-

Китайские рынки двигаются в боковике в ожидании третьего пленума ЦК Компартии Китая. Инвесторы не исключают новых решительных заявлений со стороны высшего руководства страны на будущем заседании, проходящим с 15го по 18ое июля в Пекине.

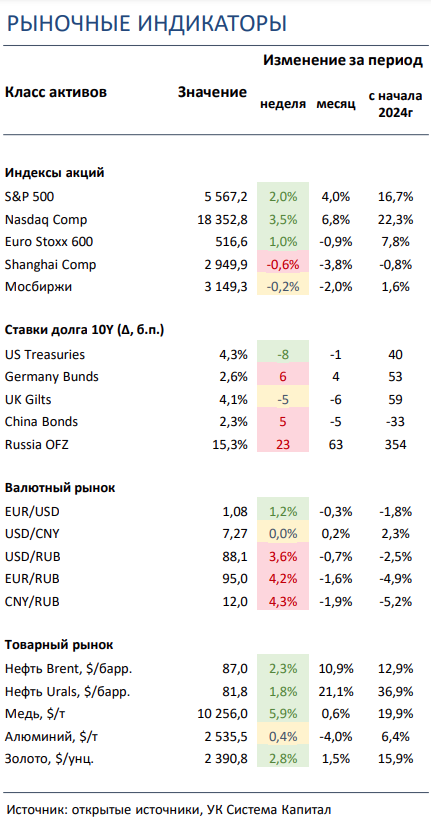

- Ставки UST снизились на 10 б.п. на фоне признаков замедления экономической активности в США. Данные по одним из ключевых индикаторов состояния экономики ISM в июне указали на замедление деловой активности в промышленности и сфере услуг. Вероятность снижения ставки ФРС в сентябре 2024 повысилась с 62 до 73%.

- Доходности ОФЗ возобновили рост, прибавив 25-50 б.п. вдоль кривой. Рынок продолжил переоценивать траекторию изменения ключевой ставки после «ястребиной» риторики ЦБ. На июльском заседании регулятор, скорее всего, рассмотрит повышение ключевой ставки на 100- 200 б.п. до 17-18% из-за реализации проинфляционных рисков.

- Индекс доллара перешел к коррекции. На фоне неубедительных макроэкономических данных по американской экономике индекс доллар потерял около 1% за неделю. Особенно сильно укрепились к последнему валютные аутсайдеры первого полугодия 2024, а именно бразильский реал, израильский шекель и грузинский лари. Тем временем, инвесторы на российском валютном рынке ждут заседания ЦБ РФ, что может внести коррективы в динамику курса.

-

Рост котировок металлов и коррекция цен на газ. Слабость американского доллара вызвала ралли в ценах на металл. Особенно сильно это коснулось промышленных металлов и, в частности, серебра, которое прибавило более 6% за неделю. Тем временем, цены на газ сильно упали на фоне роста производства и высоких запасов в США: так, текущие резервы голубого топлива в последней в настоящий момент на 19% выше уровней прошлого года.

Глобальные рынки акций и сырья

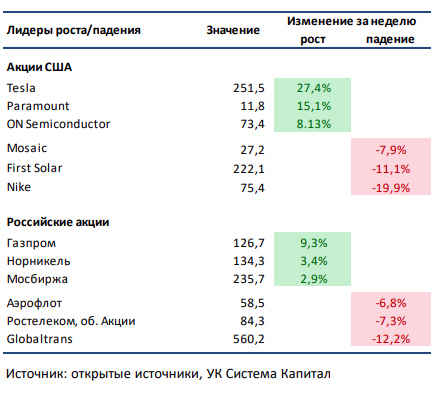

▪ Движимое технологическим сектором ралли американского рынка продолжилось. В фокусе на сокращенной из-за Дня независимости торговой неделе была публикация статистики по рынку труда. С учетом понижательного пересмотра данных за прошлые месяцы отчёт Федерального бюро статистики труда США вышел слабее ожиданий, указав на признаки охлаждения. Это поддержало ставки на скорое начало смягчения ДКП и аппетиты инвесторов к риску. В лидерах роста по итогам недели бумаги Tesla: продажи автомобилей продемонстрировали позитивную динамику в сравнении с первым кварталом 2024, а замедление относительно показателей второго квартала прошлого года оказалось не такими большим, как в среднем прогнозировали аналитики. Выделим также недельный рост акций Paramount Global: по сообщениям в СМИ, переговоры контролирующего акционера по продаже компании со Skydance Media достигли финальной фазы. В аутсайдерах - ранее представивший слабый квартальный отчёт и прогноз Nike. В США на этой неделе стартует сезон отчётности за 2К24. По данным FactSet, аналитики в среднем ожидают, что рост прибыли на акцию индекса S&P 500 ускорится с 5,9% г/г в 1К24 до 8,8% г/г, что соответствует максимальным темпам роста с первого квартала 2022.Российский рынок двигался в боковике. Главными новостями стали анонс IPO Промомед и начало торгов «ВсеИнструменты.ру». Из других событий выделим сильные данные торгов Мосбиржи за июнь, хорошую операционную отчетность ОГК-2 и Соллерс за 2К24, перенос начала биржевых торгов МКПАО «Яндекс» с 10го на 24ое июля, а также возможную интеграцию Почта Банка в периметр ВТБ. Кроме того, стоит сказать о приобретении Алросой месторождения Дегдекан у Полюса и потенциальную покупку Химпрома у Ренова со стороны Интер РАО.

▪ Китайские площадки торговались без ярко выраженного направления. Инвесторы «затихли» в преддверии третьего пленарного заседания ЦК Компартии Китая, которое будет проходить с 15го по 18ое июля и где Си Цзиньпин может анонсировать и/или уточнить стратегические цели страны вплоть до 2035 года. Тем временем, главный стратег Morgan Stanley заявил, что китайский рынок, вероятно, еще долго будет находиться в медвежьем цикле. В то же время вновь наблюдались относительно большие притоки в китайские активы со стороны крупных государственных фондов. Главным аутсайдерами прошедшей недели вновь были акции Xinyi Solar на фоне публикации слабого отчета за 1П24. А лидером с большим отрывом стал производитель электрокаров Li Auto: бумаги компании существенно подросли благодаря сильным данным по поставкам автомобилей в июле.

▪ Нефть закрыла неделю в нейтральной зоне. С одной стороны, пожары в Канаде и ураган Берил, приближающийся к побережью Техаса, поставили под угрозу поставки нефти и нефтепродуктов из Северной Америки. Однако, с другой, слабые данные по экономике Поднебесной нивелировали позитивные для нефтяных котировок новости. Еженедельная статистика в США была нейтральной: запасы сократились на 12,2 млн бар. (ожидали снижение на 0,9 млн бар.), добыча осталась на уровне 13,2 млн бар. в сутки, количество вышек не изменилось и составило 479 штук.

Инструменты с фиксированной доходностью

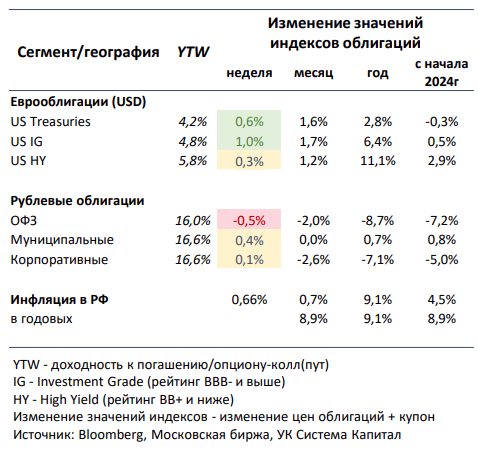

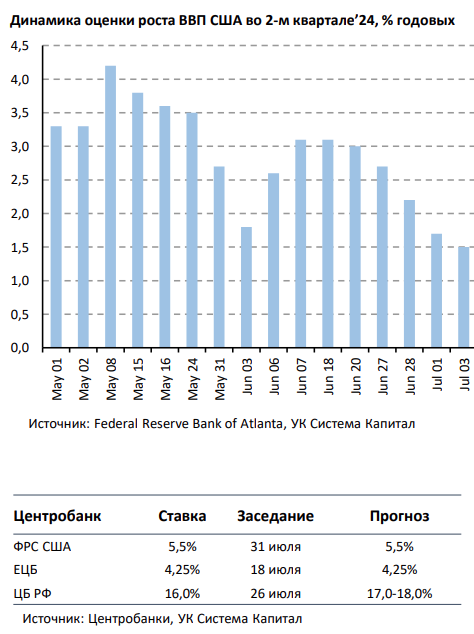

- Ставки UST снизились на 10 б.п. на фоне признаков замедления экономической активности. На прошлой неделе определяющим фактором динамики ставок UST преимущественно стали индикаторы деловой активности в США. Одни из ключевых барометров состояния американской экономики, индексы ISM, в июне указали на замедление в промышленности (с 48,7 до 48,5) и сфере услуг (48,8 vs. 53,8 ранее). Вкупе с опубликованной ранее инфляцией PCE, которая в мае снизилась до 2,56% г/г, это повысило рыночные ожидания по более раннему началу смягчения ДКП ФРС. Вероятность снижения процентной ставки в сентябре 2024 повысилась с 62% до 73%, также возросли шансы на ее двукратное понижение по 25 б.п. в 2024. Опубликованная Федеральным резервным банком Атланты оперативная оценка темпов роста реального ВВП США во 2К24 была пересмотрена в течение недели с 2,2% до 1,5% в пересчете на годовые после прогнозов 3,1-3,8% еще месяц-полтора назад. Некоторое охлаждение рынка труда также указывает на вероятный понижательный импульс в экономике после падения темпов роста ВВП в первом квартале с 3,4% до 1,4%.

Мы не исключаем, что ФРС может пересмотреть оценку роста экономики на 2024 с текущего прогноза 2,1% в сторону его понижения. После смягчения тональности в отношении инфляции это открывает возможность для коммуникации рынку более убедительного сигнала о начале снижения ставки в сентябре. По совокупности факторов ставки казначейских облигаций США снизились на ~10 б.п. на участке 2-10 лет до 4,3-4,6%. Мы попрежнему фокусируемся на качественных евробондах с дюрацией 4-7 лет с целью получения ценового прироста по телу бумаг.

- Доходности ОФЗ возобновили рост, прибавив 25-50 б.п. вдоль кривой. Негативный риск-сентимент на рынке рублевого долга объясняется ужесточением риторики представителей ЦБ РФ. Инвесторы продолжили переоценивать траекторию изменения ключевой ставки в сторону ее повышения на заседании в июле. Скорее всего, регулятор рассмотрит подъем ключевой ставки на 100- 200 б.п. до 17-18%. «Ястребиный» сигнал связан с оценкой ЦБ реализации инфляционных рисков и значимым пересмотром прогноза по инфляции на 2024 на опорном июльском заседании. Отметим, что на 1 июля рост потребительских цен с начала года составил 4,5%, что соответствует ожиданиям регулятора на конец года. При этом сохранение жесткого режима ДКП на существенно более продолжительный период будет способствовать возвращению инфляции к цели 4% к середине – концу 2025г.

По данным Росстат, недельная инфляция повысилась с 0,22% до 0,66%, что было в целом ожидаемым и обусловлено индексацией с начала 3-го квартала тарифов на услуги ЖКХ. Тем не менее без этого фактора инфляция составила ~0,2% н/н, что почти вдвое выше среднего показателя за 7 лет. Вероятно, скорректированная на сезонность инфляция в июне останется двузначной, что подтверждает необходимость в ужесточении монетарной политики. Мы сохраняем позиционирование портфеля консервативным.

Макроэкономическая статистика

Эта неделя будет не менее насыщенной по объему выходящей статистики. Из ключевого отмечаем выход данных по инфляции и рынку труда в США. По немецкой экономике будем ждать публикацию динамики розничных продаж и финальную оценку потребительской инфляции за июнь. В ЕС и Японии наиболее важное значение будет иметь статистика по промышленному производству. Также стоит сказать о большом пуле выходящих данных по Великобритании, включая оценку роста ВВП за май. На развивающихся рынках нас больше всего будет интересовать большое количество важной статистики по Китаю, куда в том числе войдет динамика ВВП за 2К24. Помимо этого, внимания будут заслуживать уровень торгового баланса в России и Индии, изменение промышленного производства в Мексике и Саудовской Аравии, а также динамика розничных продаж в Бразилии и Индонезии.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортирует туда товары.

Получите консультацию наших специалистов