Еженедельный обзор рынков 13.01.24

Еженедельный обзор рынков: 03.01 – 10.01.2025

АКЦИИ

-

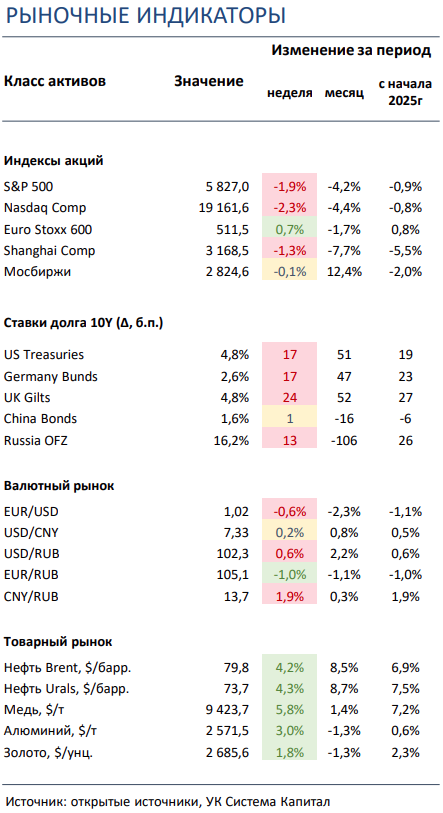

Рынок акций США снизился по итогам недели. Ускорившийся на сильных данных по рынку труда рост доходности облигаций оказал давление на мультипликаторы.

-

Российский рынок закрыл довольно волатильную неделю в нейтральной зоне. В фокусе был новый пакет санкций США и его потенциальное влияние на экспорт российской нефти.

-

Китайские площадки скорректировались на 1-4% на фоне недружественных действий и риторики со стороны США. При этом отмечаем довольно спокойную неделю в Поднебесной как в части макростатистики,так и корпоративных новостей.

- Доходности UST выросли на 15 б.п. на ожиданиях более плавной траектории снижения ставки ФРС. Сильные данные по рынку труда в США за декабрь и рост нефтяных котировок подтверждают взвешенный подход регулятора при нормализации ДКП. Продолжение снижения ставки ФРС теперь наиболее вероятно лишь во 2П25.

- Цены ОФЗ снизились в среднем на 0,4% на фоне переоценки рынком более взвешенной позиции ЦБ РФ. Вероятное смещение сроков по потенциальному мирному урегулированию конфликта вкупе с ростом инфляции в конце 2024 способствовало снижению шансов на более раннее смягчение ДКП.

- Индекс доллара вырос до максимального уровня с ноября 2022 года, прибавив 1,5% за неделю. Очередная порция сильной макростатистики в США, предвещающая сохранение высоких ставок в стране более длительное время, приблизила американскую валюту к многолетним максимумам. Чуть лучше остальных валют развивающихся стран смотрелся российский рубль, который однако сильно ослаб в конце прошлого года.

-

Рост цен на нефть и коррекция в какао-бобах и апельсиновом соке. Несмотря на укрепление доллара, на что обычно сырье реагирует снижением, цены по большей части товарных активов показали рост за неделю. Особенно выросли котировки нефти, что стало следствием новых санкционных ограничений США на российское «черное золото»: последние угрожают нарушить логистические цепочки на рынке. Тем временем, лидеры сырьевых рынков прошлого года по доходности, какао-бобы и апельсиновый сок, начали год с мощнейшей коррекции: вероятно, трейдеры в моменте перешли к фиксации прибылей, хотя фундаментального улучшения ситуации на обоих рынках пока что не наблюдается.

Глобальные рынки акций и сырья

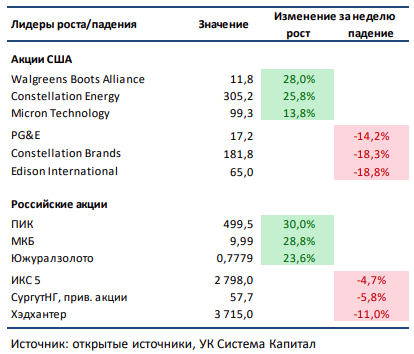

▪ Рынок акций США снизился по итогам недели. Число новых рабочих мест в не с/х секторе американской экономики в декабре значительно превысило прогнозы, что привело к новому пересмотру ожиданий по темпам снижения ставки ФРС. Доходности облигаций выросли, оказав давление на мультипликаторы акций. Среди корпоративных новостей выделим сильные квартальные результаты Delta Airlines, а также негативные для акций чипмейкеров новости о том, что администрация Байдена намерена расширить ограничения на экспорт чипов для искусственного интеллекта по ряду направлений, включая Китай. На фоне крупных пожаров в Калифорнии под давлением оказались акции отдельных страховых компаний: Mercury General, Chubb, Allstate и Travelers. В аутсайдерах недели Edison International: инвесторы опасаются крупных убытков в случае, если появятся факты указывающие на вину оборудования электроэнергетической компании в начале пожаров. В лидерах роста – акции Walgreens Boots Alliance: крупнейшая аптечная компания представила квартальные результаты, превысившие ожидания рынка.▪ Российский рынок закрыл неделю в нейтральной зоне. Главной новостью стал новый пакет масштабных санкций США на отечественную нефтяную отрасль. Из других важных событий выделим смешанные операционные данные Газпрома за 2024, нейтральную финансовую отчетность ВТБ за ноябрь 2024, приобретение Яндексом сервиса аренды зарядных устройств «Бери Заряд!», возобновление торгов акциями ПАО «Корпоративный центр ИКС 5», продажу со стороны Константина Струкова 22% акций ЮГК Газпромбанку и завершение процесса интеграции Росбанка и Т-Технологии. Также стоит сказать о рекомендации СД Полюса провести дробление акций в пропорции 1 к 10, продаже со стороны «О’КЕЙ Групп» бизнеса гипермаркетов менеджменту и утвержденной инвестпрограмме Газпрома на 2025, предполагающей снижение капитальных затрат на 7% г/г.

▪ Китайские биржи скорректировались на 1-4%. Агрессивная риторика новоизбранных американских властей по будущим пошлинам, готовящиеся новые ограничения на поставки чипов в Китай, а также причисление таких гигантских корпораций как Tencent и CATL к списку компаний, имеющих отношение к военным ведомствам Поднебесной, со стороны США ожидаемо привели к умеренному обвалу локальных рынков. В лидерах роста вполне ожидаемо закончили неделю акции крупнейшей полупроводниковой компании Китая Semiconductor Manufacturing International Company (SMIC): новые американские ограничения, вероятно, стимулируют рост его продаж внутри страны и даже по ряду экспортных направлений, которые тоже пострадали от политики США в части поставок полупроводников. В числе главных аутсайдеров неудивительно оказались акции Tencent: менеджмент компании уже заявил, что будет добиваться исключения из «нежелательного» списка через суды в США, хотя успех и маловероятен.

▪ Нефть прибавила 4% за прошедшую неделю. Черное золото существенно прибавило в стоимости на фоне введения нового пакета санкций США против нефтяного сектора России. В последний попали Газпром нефть и Сургутнефтегаз, а также отдельные проекты Роснефти, Газпрома и НОВАТЭКа. Кроме того, напряженная ситуация на Ближнем Востоке также подогревала бычьи настроения на нефтяном рынке. Еженедельная статистика в США была нейтральной: запасы сократились на 1 млн бар. (ожидали падения на 0,6 млн бар.), добыча практически не изменилась и осталась на уровне 13,6 млн бар. в сутки, а количество вышек уменьшилось на 2 до 480 единиц.

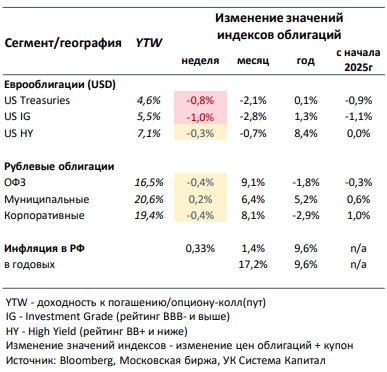

Инструменты с фиксированной доходностью

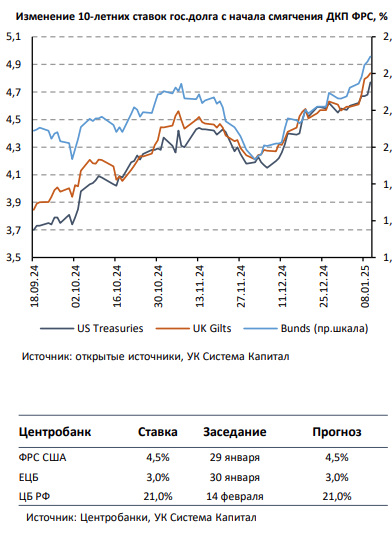

- Доходности UST выросли на 15 б.п. на ожиданиях более плавной траектории снижения ставки ФРС. На прошлой неделе изменение ставок UST в большей степени определялось макропоказателями в США и конъюнктурой на нефтяном рынке. После публикации об улучшении деловой активности в производственном секторе США в декабре (ISM Manufacturing подрос с 48,4 до 49,3 пунктов) данные по рынку труда оказались лучше прогнозов. Количество новых рабочих мест вне с/х сектора за прошлый месяц составило 256 тыс (212 тыс в ноябре) при ожиданиях 164 тыс, а уровень безработицы несколько снизился с 4,2% до 4,1%. Здоровое состояние рынка труда, по крайней мере, тактически, а также внешние инфляционные факторы риска (см.ниже) указали на оправданность взвешенного курса Федрезерва.

Как ни парадоксально, но после 1-го шага снижения ставки ФРС в сентябре 2024 доходность казначейских 10-летних облигаций США выросла на ~100 б.п. В первую очередь, это связано с увеличением шансов на победу и в конечном счете с избранием Дональда Трампа на пост президента, что определило возможное введение импортных пошлин и повышение инфляционных рисков. Во-вторых, это обусловлено геополитическими рисками и влиянием санкций против энергетического сектора РФ, ситуации на Ближнем Востоке и аномальной погоды в ряде штатов США на нефтяной рынок. Вслед за US Treasuries подросли безрисковые ставки Великобритании, Германии: для 10-летних UK Gilts, Bunds амплитуда прироста составила 100 и 40 б.п. за 3,5 месяца, а за прошлую неделю 24 и 17 б.п. соответственно.

В результате фьючерсы на ставку ФРС теперь учитывают следующее ее понижение на 25 б.п. лишь во 2П25, тогда как 1-2 недели назад рынок ожидал, что наиболее вероятно это могло бы произойти на заседании FOMC в мае-июне 2025. Как мы указывали в предыдущих обзорах, фактор торговой политики Д. Трампа уже был во многом учтен рынком в ноябре-декабре прошлого года, а эффект от более сильных данных по рынку труда имеет ограниченное влияние на рыночные ставки. Поэтому дальнейшее изменение ставок UST будет во многом зависеть от ситуации на нефтяном рынке.

- Цены ОФЗ снизились в среднем на 0,4% на фоне переоценки рынком более взвешенной позиции ЦБ РФ. После эйфории на рынке рублевого долга в конце 2024 на фоне смягчения риторики ЦБ позитивный риск-сентимент начал постепенно «затухать» в начале 2025. Цены гос. бумаг и корпоративных облигаций в среднем понизились на 0,4%. Во-первых, вероятное смещение сроков по возможному мирному урегулированию конфликта ухудшило ожидания по более ранней нормализации монетарной политики регулятора. Отметим, что точность сроков не предопределена, поскольку новостная повестка о переговорах сильно меняется. Вовторых, рост годовой инфляции до ~10% в конце декабря 2024 и повышенные инфляционные ожидания населения и предприятий указывают на сохранение инфляционного давления. Как следствие, явно выраженных предпосылок для последующего смягчения тональности со стороны ЦБ пока не прослеживается.

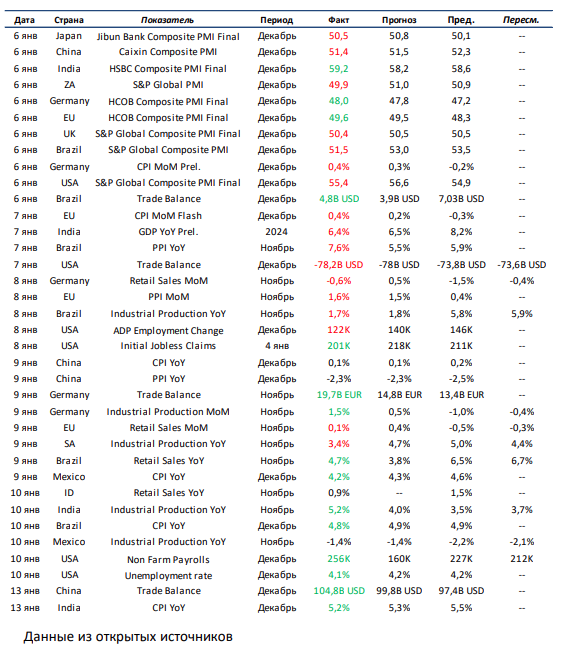

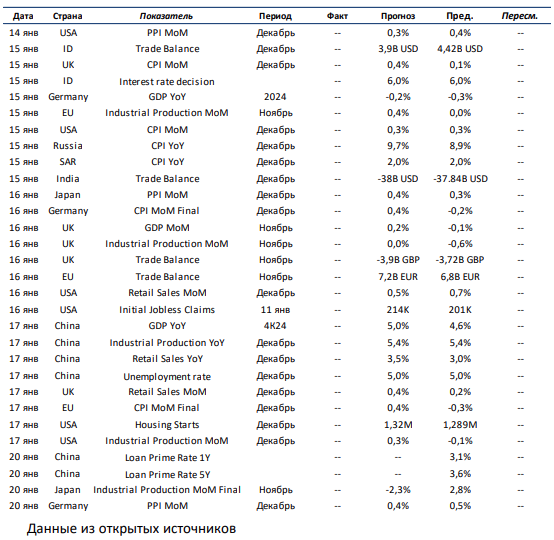

Макроэкономическая статистика

Эта неделя тоже будет довольно насыщенной по объему выходящей статистики во многих странах. По американской экономике выйдет большой пул статистики, особенно выделяем данные по инфляции и рынку труда. Среди других развитых странах отметим оценку инфляции в ЕС, динамику ВВП Германии за 2024 и много макроданных по Великобритании, включая рост ВВП за ноябрь. Переходя к развивающимся странам, в первую очередь обращаем внимание на решение китайского регулятора по ставкам кредитования на 1 и 5 лет, а также уровень ВВП за 4К24 и динамику розничных продаж в Поднебесной. Помимо этого, особого интереса заслуживает статистика по инфляции в России, решение ЦБ Индонезии по ключевой ставке и значение торгового баланса в Индии.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортируют туда товары.

Получите консультацию наших специалистов