Еженедельный обзор рынков 01.07.24

Еженедельный обзор рынков: 21.06 – 28.06.2024

АКЦИИ

-

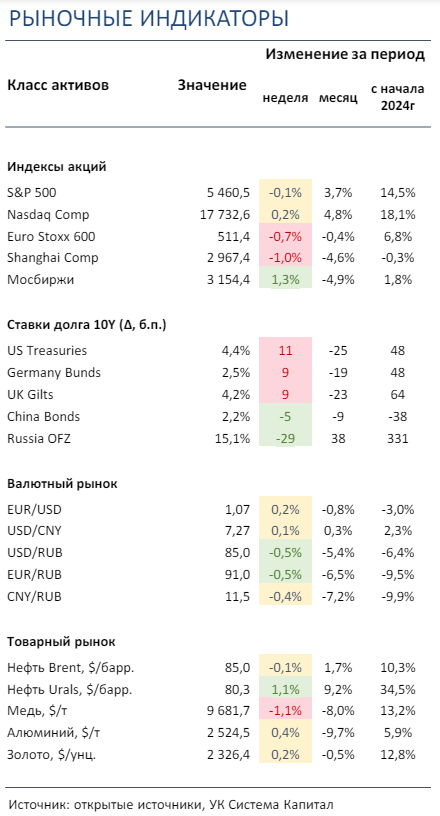

Основные индексы акций завершили неделю без выраженной динамики. Отскок в отдельных бумагах технологического сектора позволил индексу NASDAQ показать положительный результат, в то время как S&P 500 – в незначительном минусе.

-

Российский рынок смог продемонстрировать небольшой рост. В фокусе были отмена льготной ипотеки и ряд новых размещений, включая как текущее «ВсеИнструменты.Ру», так и планы Промомед провести IPO.

-

Китайские рынки слегка корректируются. Из ключевого отмечаем потенциальное слияние China Unicom и China Telecom, а также начавшееся расследование США по хищению данных американских граждан в отношении трех телекоммуникационных компаний Китая.

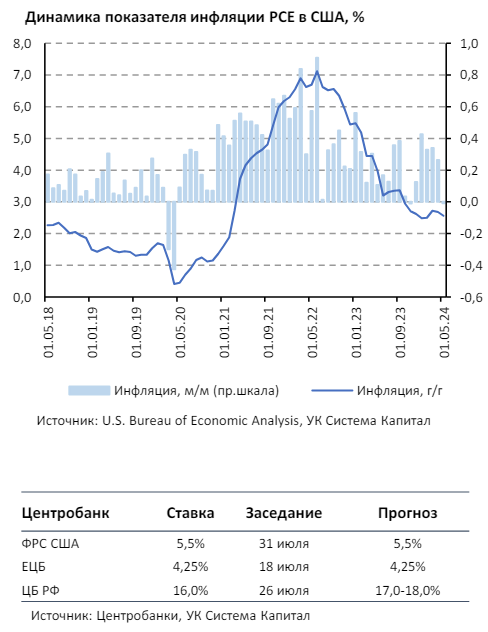

- Ставки UST умеренно подросли в пределах 10 б.п. вдоль кривой. Показатель инфляции PCE в мае замедлился до околонулевых значений. При этом в случае отсутствия прогресса в дальнейшем снижении инфляции представитель ФРС допускает возможность повышения процентной ставки.

- Цены рублевых облигаций показали прирост на 0,4-1,1%. Минфин выполнил план заимствований на 2-й квартал лишь на 50,6%, анонсировал увеличение объема на следующие 3 месяца с 1 до 1,5 трлн руб. Некоторое восстановление цен бумаг проходило на низких торговых оборотах, что, вероятно, связано со спросом розничных инвесторов. Фактор возросшего предложения Минфина в третьем квартале и преобладание проинфляционных рисков едва ли смогут привести к устойчивому снижению доходностей облигаций.

- Большинство валют развивающихся стран продолжают терять позиции к доллару. К ключевым валютным аутсайдерам (если не считать третьи страны) с начала года, куда уже входят мексиканское песо, японская иена и турецкая лира, присоединился и бразильский реал. Вероятно, непростая политическая ситуация в Боливии повлияла и на динамику последнего. Тем временем, рубль продолжил умеренно укрепляться к основным валютам, несмотря на смягчение позиции Минфина по обязательной продаже валютной выручки экспортерами.

-

Уголь продолжает инерционный рост, а цены на какао-бобы сильно корректируются вторую неделю подряд. Цены на какао-бобы уже потеряли более 40% с максимумов апреля и, вероятно, падение продолжится на фоне ожидаемого существенного роста производства в Гане. В свою очередь цены на коксующийся уголь растут в материковом Китае без особых причин, хотя их динамика с начала года все еще находится глубоко в красной зоне.

Глобальные рынки акций и сырья

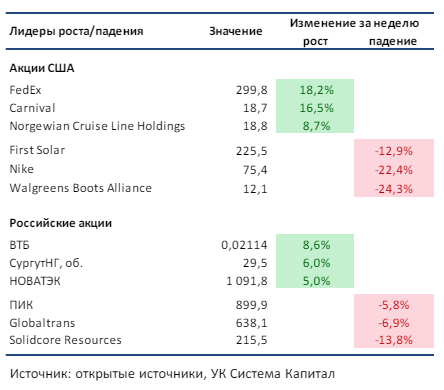

▪ Основные индексы акций завершили неделю без выраженной динамики. Отскок в отдельных бумагах технологического сектора позволил индексу NASDAQ показать положительный результат, в то время как S&P 500 – в незначительном минусе. Опубликованные на неделе данные указали, что предпочитаемый ФРС индикатор инфляции продолжил двигаться в сторону цели в 2%: базовая инфляция PCE в мае составила 2,6% г/г - самый низкий уровень за последние 3 года. Сильные по сравнению с ожиданиями отчеты представили Carnival и Jefferies. Квартальные результаты Micron превысили консенсус, но финансовый прогноз не оправдал высоких ожиданий. Слабые отчеты выпустили General Mills и Nike. Выделим также новость о том, что Nokia собирается поглотить производителя оптического сетевого оборудования Infinera. В лидерах роста по итогам недели акции FedEx: компания представила сильную по сравнению с ожиданиями отчетность и объявила о планах осуществить выделение или продажу бизнеса по доставке сборных грузов FedEx Freight, что с учетом премии с которой торгуются компании этого направления может способствовать созданию ощутимой добавленной стоимости для акционеров. Среди аутсайдеров акции Walgreens Boots Alliance: аптечный оператор понизил финансовый прогноз на год и объявил о закрытии значительного числа торговых точек.▪ Российский рынок вырос на 1% за неделю. Главной новостью стали анонс IPO «ВсеИнструменты.ру» и окончание программы льготной ипотеки с 1го июля, что, вероятно, внесет заметные коррективы на рынке недвижимости. Из других событий выделим нейтральную финансовую отчетность Диасофт за 1К24, смешанные операционные данные Henderson за май, неоднозначные результаты ВТБ за 5М24 по МСФО, публикацию итогов оферты МТС по выкупу собственных акций у нерезидентов и планы Ростелекома купить ЦОД на 4 тыс стоек у PNK Group. Кроме того, стоит сказать о планах Промомед провести IPO, а также смене генерального директора Сегежа.

▪ Китайские площадки скорректировались на 1-2%. В целом неделя для рынков Поднебесной была довольно спокойной, отметим лишь продолжающийся отток нерезидентов, что, впрочем, частично компенсируется притоками внутренних инвесторов. Инвесторы пытаются оценить, как могут сложиться дальнейшие отношения США и Китая после проведенных дебатов в первой и взаимодействие Поднебесной с ЕС на фоне итогов первого тура парламентских выборов во Франции. Главным аутсайдерами прошедшей недели стали наиболее агрессивные ИТ истории во главе с Alibaba Health Information Technology и Xiaomi. А в лидерах были акции China Unicom Hong Kong: бумаги росли на фоне потенциального слияния с China Telecom, которое рассматривается со стороны руководства Поднебесной для ускорения развития сетей 5G в стране. В этом плане инвесторов даже не напугало начало расследования США в отношении китайских телекоммуникационных компаний на предмет передачи конфиденциальных данных американских граждан правительству Китая.

▪ Нефть прибавила чуть более 1% за прошедшую неделю. Нефтяные котировки смогли немного прибавить на фоне высокого сезона, когда потребление топлива в ключевых регионах максимально в течение календарного года. Из интересного отмечаем данные Argus, которые говорят о снижении дисконта Urals к Brent до менее 15 долл за бар. в целом, а если говорить только про продажи в Китай, то размер спреда теперь уже не превышает 2 долл за бар. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 3,6 млн бар. (ожидали снижение на 3 млн бар.), добыча осталась на уровне 13,2 млн бар. в сутки, а количество вышек уменьшилось на 6 до 479 штук.

Инструменты с фиксированной доходностью

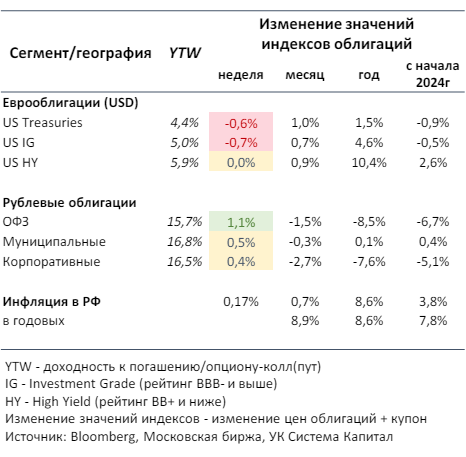

- Ставки UST умеренно подросли в пределах 10 б.п. вдоль кривой. Показатель инфляции PCE, на который ориентируется ФРС, за 1-й квартал 2024 вырос с 1,8% до 3,4%, несколько превысив прогноз 3,3%. При этом темп роста расходов потребителей за май замедлился до околонулевых значений с 0,3% м/м и с 2,7% до 2,6% в годовом сопоставлении. Также отметим, что «ястребиная» риторика представителя Федрезерва о возможном повышении процентной ставки в случае ускорения инфляции или прекращения ее снижения отразилась в приросте ставок на ~10 б.п. на участке 2-10 лет инверсной кривой UST.

- Цены рублевых облигаций показали прирост на 0,4-1,1%. Минфин выполнил план заимствований на 2-й квартал лишь на 50,6%, анонсировал увеличение объема на следующие 3 месяца с 1,0 до 1,5 трлн руб. На прошедшей неделе на рынке рублевого долга наблюдалось некоторое восстановление цен бумаг. Примечательно, что выпуски на среднем и длинном участке кривой доходностей в течение недели прибавляли более 1%, однако на низких торговых оборотах, что, вероятно, связано со спросом розничных инвесторов. Действительно, текущие доходности ОФЗ со сроком 5-10 лет на уровне ~15% привлекательны на долгосрочную перспективу. При этом неопределенность относительно траектории ключевой ставки ЦБ РФ и длительности периода ее сохранения на повышенном уровне фундаментально означает для нас неизменность консервативного позиционирования в настоящий момент.

На состоявшихся спустя месяц 2-х аукционах Минфина объем привлечения составил 61,2 млрд руб., из которых ~75% пришлось на флоатер. В результате квартальный план заимствований на 1,0 трлн руб. был выполнен лишь на 50,6%, в первую очередь, по причине ряда несостоявшихся аукционов при возросшей рыночной волатильности и нежелания Минфина привлекать средства по «любой цене». Как следствие, оставшиеся ~500 млрд руб. были перенесены на 3-й квартал, что увеличило план заимствований с 1,0 до 1,5 трлн руб. Предложение выпусков со сроком от 10 лет составит 1,2 из 1,5 трлн руб., что, на наш взгляд, повышает риск навеса на цены длинных ОФЗ. Этот фактор дополняет наш тезис о предпочтении инструментов с плавающей ставкой купона.

Опубликованные данные ЦБ по кредитованию в мае указали на повышение темпов прироста розничного портфеля с 1,6% до 2,0% м/м, в сегменте автокредитования +5% м/м. Несмотря на некоторое замедление темпов прироста корпоративного портфеля с 1,9% до 1,4% м/м и сворачивания программ льготной ипотеки с 1 июля, мы полагаем, что оценка проинфляционных рисков возросла за счет сохраняющегося бума в потребительском сегменте. Недельная инфляция в РФ повысилась с 0,17% до 0,22% н/н. Вероятно, скорректированный на сезонность показатель инфляции в годовом выражении будет двузначным за июнь, что вкупе с вышеуказанными инфляционными факторами может сказаться на решении регулятора в пользу ужесточения ДКП на ближайшем заседании.

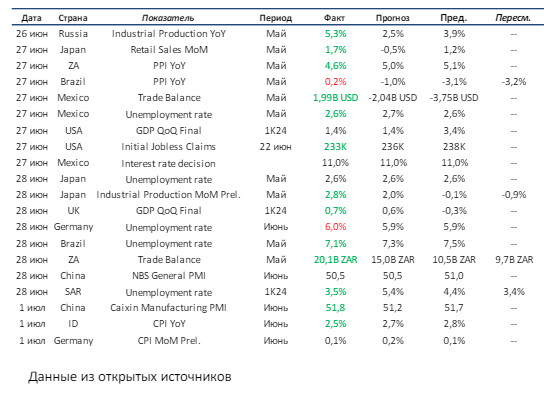

Макроэкономическая статистика

Эта неделя будет более богатой по объему выходящей статистики. Из ключевого отмечаем выход большого количества показателей по рынку труда, а также уровень торгового баланса по американской экономике. В ЕС будут опубликованы данные по инфляции и розничным продажам, а в Германии – по промышленному производству и торговому балансу. На развивающихся рынках нас больше всего будет интересовать оценка композитного PMI в Китае от Caixin и большой пул статистики по российской экономике, что в том числе будет включать оценку роста ВВП за май. Помимо этого, будем следить за торговым балансом и динамикой промышленного производства в Бразилии, а также за уровнем PMI во многих развитых и развивающихся стран.

Что есть что в статистике. Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов