Еженедельный обзор рынка 18.02.2019

Еженедельный обзор рынков

- В США власти согласовали финансирование стены с Мексикой, что предотвратило повторный шатдаун. На этом фоне индекс S&P 500 обновил годовой максимум, а с начала года рост составил уже 11%. Несмотря на это, до исторического максимума акциям надо вырасти ещё на 5,5%. Кроме роста акций, отметим ещё и укрепление доллара: с начала месяца индекс доллара DXY вырос уже почти на 2%.

- Российский рынок акций потерял 0,5% на прошлой неделе. Основной причиной падения послужил рост санкционных рисков. Однако рост цен на нефть на 8% в рублевом выражении смог сдержать снижение. Из интересных событий стоит отметить неплохую отчетность Яндекса, нейтральные результаты Полюса, объявление дивиденда ММК чуть выше ожиданий и появление новых сложностей для проекта «Северный поток-2» Газпрома в связи с одобренными поправками к газовой директиве ЕС.

- Нефть продолжает возвращать потерянные в 4К18 позиции. Цена Brent подросла на 7% в долларовом выражении, продолжая начатое с января ралли. Произошло сразу несколько позитивных событий. Во-первых, рынок увидел сильные цифры от ОПЕК, который сократил добычу в январе на 800 тыс бар. в сутки благодаря в первую очередь совместным усилиям Саудовской Аравии, ОАЭ, Кувейта и Анголы. Похожие данные по производству картеля представило и Международное энергетическое агентство (МЭА). Во-вторых, министр энергетики Саудовской Аравии заявил о планах сократить добычу в стране еще на 750 тыс бар. в сутки до 9.8 млн бар. в сутки в марте. В-третьих, воодушевили быков нефтяного рынка и данные от сланцевых компаний США, которые по прогнозам увеличат добычу в феврале только на 62 тыс бар. в сутки, что заметно ниже их средней скорости наращивания в размере 100-150 тыс бар. в сутки за месяц. Не смогла порадовать только статистика из США, хотя и негативной ее назвать нельзя: рост запасов не сильно превысил прогнозы, а количество нефтяных буровых увеличилось лишь на 3 единицы.

Рисунок 1. S&P 500 и индекс MSCI World ex USA

Неделя на американском рынке акций

Главным событием недели на рынке в США стала договоренность о финансировании стены с Мексикой. Таким образом, американские власти избежали повторения шатдауна. На этом фоне индекс S&P 500 обновил максимум 2019 года, а общий рост с начала года составил уже 11%.

Сезон отчетностей закончился достаточно позитивно, а аналитики вернулись к повышению целевых цен по акциям. Также отметим, что эта неделя стала первой с начала октября, когда по индексу S&P 500 не был понижен прогноз по EPS на следующий год.

На следующей неделе в центре внимания опять окажется торговое соглашение между США и Китаем. Напомним, что дедлайн истекает 1 марта, и пока что стороны, если верить публично доступной информации, далеки от соглашения. На этом фоне уже пошли слухи о том, что срок могут опять передвинуть на 2 месяца для устранения разногласий.

Рисунок 2. Индекс доллара DXY

Макроэкономическая статистика

На прошедшей неделе отчитывались европейские страны по росту ВВП: данные в целом негативные. Германия остановилась в одном шаге от рецессии, а в США и Европе упало промышленное производство. Но сильнее всего рынки отреагировали на снижение продаж в ритейле в США на 1,2%. Китайская статистика неоднозначная: инфляция до прогнозов не дотянула, но профицит торгового баланса оказался лучше ожиданий.

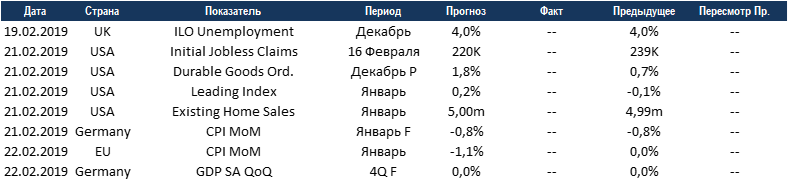

На этой неделе будет относительно небольшой объём статистики. В США опубликуют данные по продажам на вторичном рынке недвижимости (ожидания на уровне прошлого месяца), а также выйдет индекс опережающих индикаторов. В Великобритании отчитаются по безработице, а в Германии уточнят оценку ВВП за 4 квартал. Мы не ждём сильных колебаний рынка из-за макроэкономических данных.

Корпоративные новости

CBS представила свои квартальные результаты, которые немного недотянули до прогнозов аналитиков. Несмотря на это, компания выпустила достаточно агрессивный прогноз на ближайшие годы. В частности, CBS будет увеличивать инвестиции в контент, куда направит деньги, которые ранее планировалось использовать для выкупа собственных акций с рынка. Кроме этого, менеджмент поднял прогноз по росту числа подписчиков своих стриминговых сервисов с 16 млн до 22 млн к 2022 году. Нам нравится желание менеджмента усилить монетизацию своей интеллектуальной собственности, однако акции могут некоторое время оставаться под давлением из-за отмены обратного выкупа акций.

Yandex представил неплохие результаты за 4К19, которые оказались незначительно выше консенсус-прогнозов. Также менеджмент выпустил прогноз на 2019 год, который в целом совпал с ожиданиями аналитиков. Поскольку Yandex традиционно дает консервативные прогнозы, мы считаем, что рыночные ожидания постепенно пойдут выше, что может стать драйвером роста акций. Также мы ждем, что в связи с окончанием шатдауна возобновится подготовка к IPO Uber и Lyft в США, что позитивно для акций Yandex, так как компания тоже собирается выводить на IPO свой бизнес такси.

Получите консультацию наших специалистов