Еженедельный обзор рынка 13.04.2020

Еженедельный обзор рынков

-

Американский рынок пережил лучшую неделю с 1974 года. Индекс S&P 500 вырос на 12% всего за 4 дня (в пятницу был выходной). Главные позитивные новости: новые стимулирующие меры, замедление темпов распространения вируса и надежда на нефтяное соглашение.

-

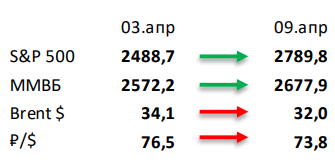

Российский индекс вырос на 4,1% на фоне позитива на глобальных биржах и нефтяном рынке. Самой громкой новостью стало заключение сделки ОПЕК+ с привлечением ряда стран из группы G20 (США, Канада и Мексика). Надо отметить, что в этой связи нефть, напротив, скорректировалась, что объясняется сильным ростом еще на ожиданиях на позапрошлой неделе, но рубль укрепился ещё на 4%. На этом фоне выросли представители финансового, телекоммуникационного и потребительского сектора, а российские сырьевые истории были в числе отстающих. Из отдельных корпоративных новостей стоит отметить рост акций ТМК на 37% в связи с новостью о делистинге с Лондонской биржи.

-

Нефть скорректировалась на 8%, несмотря на заключение новой нефтяной сделки. В результате достигнутых договоренностей страны ОПЕК+ сократят добычу на 9,7 млн бар. в сутки в ближайшие два месяца, на 8 млн бар. в сутки – до конца 2020 года, и на 6 млн бар. в сутки – до конца апреля 2022 года. При этом США и Канада уведомили, что сократят добычу на 3-4 млн бар. в сутки с учетом принятых от Мексики обязательств по снижению еще на 250 тыс бар. в сутки. Норвегия заявила, что также готова внести вклад, если ОПЕК+ будут соблюдать свои квоты. Эта информация все же расстроила рынок, который рассчитывал, во-первых, увидеть большие объемы сокращений, а во-вторых, какой-либо строгий механизм для контроля соблюдения обязательств. Еженедельная статистика в США носила умеренно-позитивный характер: запасы нефти в стране выросли на 15,2 млн бар. (ожидали роста на 9,7 млн бар.), добыча сократилась на 600 тыс бар. в сутки до уровня 12,4 млн бар. в сутки, а количество вышек снизилось на 58 до 504 единиц.

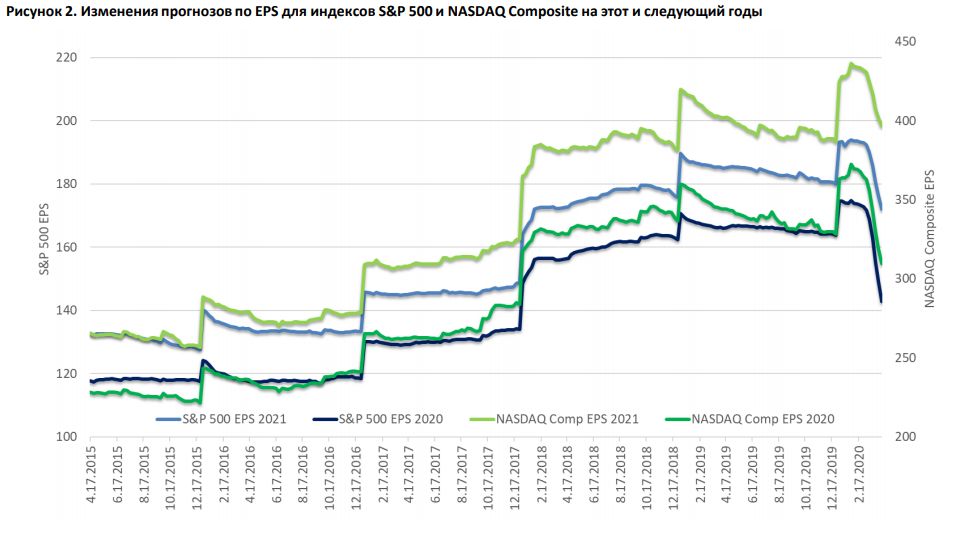

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Основные события прошлой неделе на облигационном рынке:

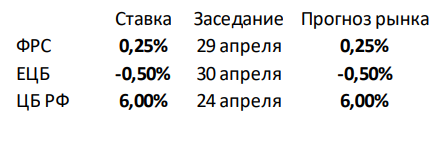

Международные регуляторы на прошедшей неделе продолжили увеличение антикризисной помощи. ФРС расширила программу на 2,3 трлн $ и включила в список выкупаемых бумаг так называемых "падших ангелов" - компаний, чьи рейтинги были пересмотрены до «мусорных» уровней вследствие развития текущей ситуации.

ЕС согласовал пакет мер по поддержке экономики на 540 млрд. евро, а МВФ увеличил размер экстренной помощи пострадавшим странам в 2 раза до 100 млрд. $.

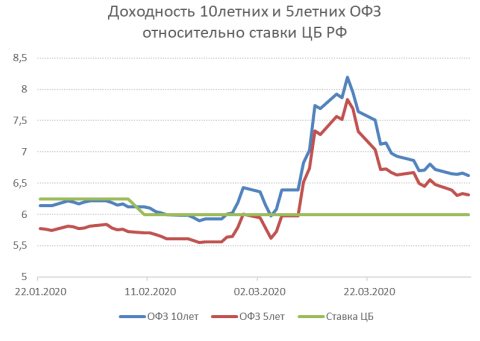

Основным событием рынка рублевых инструментов стало возобновление аукционов ОФЗ. На выбор были предложены три вида бумаг: классические «короткие» ОФЗ, линкер (привязка к инфляции) и флоатер (привязка к уровню ставок денежного рынка). При этом спрос сформировался только на классические бумаги, что может говорить об отсутствии у участников рынка ожиданий по существенному росту инфляции и ставок RUONIA.

Также отметим возобновление корпоративных размещений. Пока новые выпуски выглядят как «клубные», однако уровни доходностей, по которым проходит размещение, являются ориентирами, по которым готовы выходить в рынок институциональные инвесторы – негосударственные пенсионные фонды. Так Еврохим 10 и 13.04 размещает 5-ти летние выпуски, ориентир по доходности 8,42% годовых.

На рынке еврооблигаций отметим размещение 5ти летних бумаг Газпрома на 1 млрд. евро. Финальная ставка 2,95%, на 50-60бп выше доходностей на вторичном рынке. На сером рынке новые бумаги сейчас торгуются по 101,5%.

Комментарий по глобальному рынку акций

На прошлой неделе было много поводов для оптимизма, так что даже ухудшающуюся макроэкономическую статистику рынок продолжает игнорировать (и, в целом, правильно делает). Выделим 3 основные новости, которые оказали наибольшее значение на динамику акций:

1) Темпы распространения эпидемии замедлились. В Италии, Испании и Германии темпы прироста снизились до минимальных значений с 20х чисел марта. В странах центральной Европы (Австрия, Швейцария и Германия) число больных (active cases) начало снижаться. В Австрии, кстати, начали обсуждать частичную отмену карантина. Идеи, что карантин можно начать ослаблять высказываются даже в США, где пик эпидемии только-только достигнут. Такие инициативы позитивно сказываются на акциях наиболее пострадавших компаний. Например, на прошлой неделе сразу на 18,5% вырос индекс акций второго эшелона Russell 2000.

2) В четверг ФРС объявила, что начнет выкупать с рынка высокодоходные корпоративные облигации. Это спровоцировало одно из самых мощных в истории ралли на этом рынке. Например, iShares iBoxx High Yield ETF и SPDR Bloomberg Barclays High Yield Bond ETF – крупнейшие ETF’ы на высокодоходные облигации с суммарным объемом активов в $27 млрд – выросли за день почти на 7%. Вместе с ними здорово выросли и так называемые “bond proxies” на рынке акций – наиболее защитные бумаги со стабильным дивидендным потоком. Много таких компаний представляет сектор Utilities (электроэнергетика и коммунальные услуги), который за неделю подскочил на 18%.

3) Ну и надежда на новое нефтяное соглашение позволила вырасти акциям компаний энергетического сектора, которые даже опередили индекс S&P 500. Интересно, что такое движение произошло вопреки падению цен на нефть.

В целом мы сохраняем взгляд, что худшее для рынков уже позади. Конечно, ралли прошлой недели можно назвать слишком сильным, учитывая текущую обстановку (плохая макроэкономическая статистика только начала выходить, пик эпидемии ещё не пройден). Однако делать ставку на то, что рынок скорректируется вновь, мы бы не рекомендовали. Главным риском для рынка акций мы сейчас видим не плохую статистику, к которой все уже более-менее готовы, и даже не корпоративные отчетности за первый квартал, а слишком медленный выход из карантина.

Макроэкономическая статистика

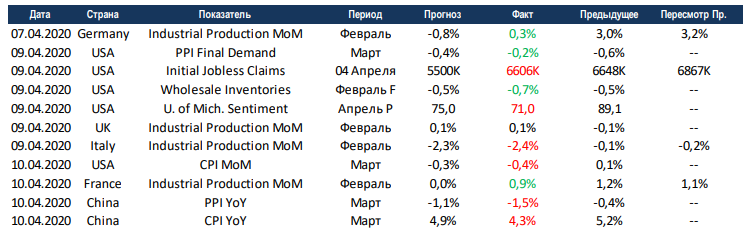

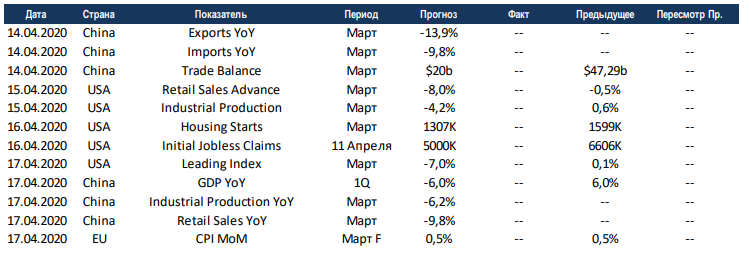

Макроэкономическая статистика на прошедшей неделе была скорее нейтральной. В США и Китае инфляция немного не совпала с прогнозами. В Германии и Франции промышленное производство в феврале выросло вопреки обратным ожиданиям. Существенно снизился уровень уверенности потребителей по опросу университета Мичигана, это минимальные уровни за несколько лет, но здесь нет ничего удивительного. Первичные обращения за пособиями по безработице вновь превысили порог в 6 млн, но до рекорд не обновили.

Получите консультацию наших специалистов