Еженедельный обзор рынка 08.04.2019

Еженедельный обзор рынков

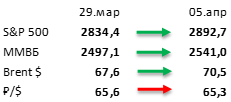

- Индекс S&P 500 прибавил ещё 2% на неделе и вплотную подошел к историческим максимумам. Особенно хорош на прошлой неделе был технологический сектор: на 3,5% за неделю вырос не только отраслевой индекс S&P 500 Technology, но и более широкой индекс Nasdaq Composite. Основными драйверами роста стали расширение спрэда между 10-летними и 3-месячными US Treasuries, а также ожидания окончания торговой войны между США и Китаем.

- Российский рынок акций вырос на прошлой неделе, следуя за динамикой цен на нефть. Возросшие на 2% цены на нефть в рублевом выражении привели к эквивалентному росту российского рынка. Также российским активам помогло затишье касательно новых санкций, которые пока не получили широкое одобрение членов Конгресса. Как одну из лучших бумаг прошлой недели выделим акции Газпрома, которые выросли на 6% на фоне поддержки Германией проекта «Северный поток-2». С негативной стороны отличились акции Полюса, упавшие на 6.3% после проведения SPO.

- Нефть обновила максимумы с начала года, превысив отметку 70 долл за бар. впервые за последние 5 месяцев. Основной импульс для роста придали новости из Ливии, где активизация военного конфликта в стране усилила риск перебоя поставок из страны. При всем этом статистика в США была негативной для нефтяного рынка: запасы в стране выросли на 7.2 млн бар. (ожидали небольшого сокращения), добыча увеличилась на 100 тыс бар. в сутки до рекордных 12.2 млн бар. в сутки, а количество нефтяных буровых – на 15 до 831 единицы.

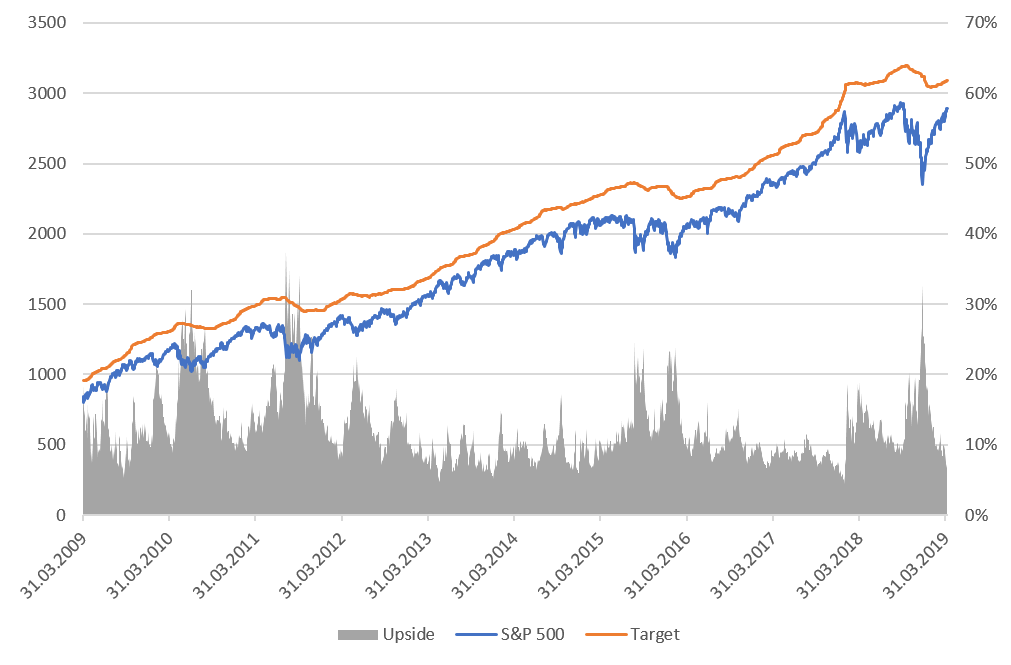

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

Мощное ралли этого года привело к тому, что потенциал роста по средней акции из S&P 500 упал ниже 7%. При том, что среднее значение за последние 10 лет составляет 12,3%. Нельзя сказать, что это такой уж и редкий случай: за последние 10 лет такое происходит в 15-й раз, и каждый раз приводило к росту целевых цен. Сейчас такой узкий спрэд между фактической ценой и целевой говорит о том, что инвесторы ждут отличных отчетностей за 1 квартал, а sell-side аналитики ещё не успели подстроить свои ожидания. В такой ситуации рынок очень восприимчив к негативным новостям. Если вернуться к исторической статистике, то в 7 случаях из 14 рынок акций переживал падения в 5% в течении следующих 3 месяцев (от максимума до минимума). Это соответствует нашим ожиданиям на текущий сезон отчетностей. Мы ждем хороших результатов и повышение прогнозов на год, но, вместе с этим, считаем, что для продолжения роста рынка акций этого будет мало, и нужны будут другие драйверы роста. Если их не будет, то рынок, вероятно, немного скорректируется. Сезон отчетностей стартует уже на следующей неделе.

Рисунок 2. Индекс S&P 500 и целевой уровень по мнению sell-side аналитиков

Макроэкономическая статистика

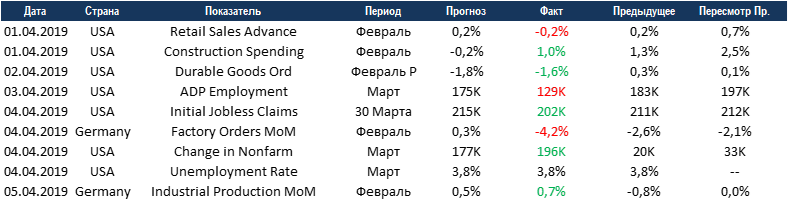

По части макроэкономической статистики прошедшая неделя была нейтральной. В США вышли данные по рынкам труда, государственная статистика не совпала с частной, но мы призываем ориентироваться на первую, по ней прирост рабочих мест в марте составил 196 тыс., что коррелирует с рекордно низкими первичными обращениями по безработице и общим уровнем безработицы в 3,8%. Приятно удивил рост затрат на строительство в феврале в совокупности с пересмотром вверх данных за январь. По экономике Германии цифры неоднозначные, с одной стороны, промышленное производство в феврале выросло лучше ожиданий, а январская просадка была пересмотрена до нулевого изменения. С другой стороны, промышленные заказы существенно упали, так что в ближайшее время просадка всё же произойдёт.

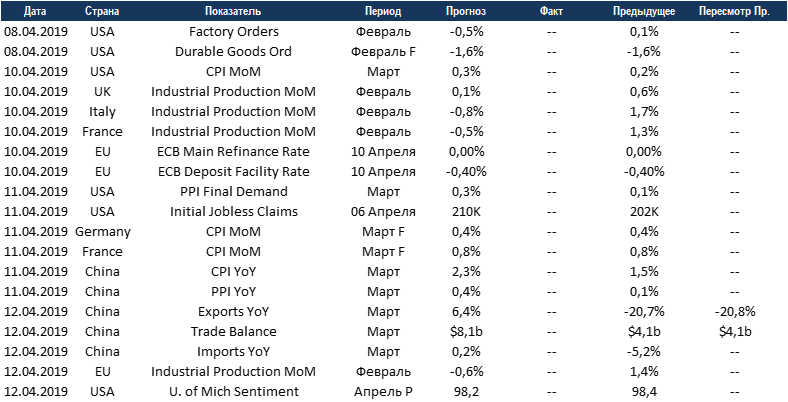

На этой неделе ожидается большой объём данных. Крупнейшие экономики отчитаются по инфляции, сейчас рынки мало внимания уделяют этому показателю, так как в целом все цифры в рамках нормы. В Европе продолжается публикация данных по промышленному производству, несмотря на хорошие цифры от Германии в конце прошлой недели рынки ждут падения показателей в Италии и Франции, а также замедления до минимума в Великобритании. В среду состоится заседание ЕЦБ по ставкам, изменений не ждём. Китай отчитается по торговому балансу, а также импорту и экспорту, после провального февраля ожидается восстановление показателей. В центре внимания на этой неделе вновь будет Brexit, так как истекает один из основных дедлайнов, тем не менее, статистика тоже может внести свою лепту.

Получите консультацию наших специалистов