Еженедельный обзор рынка 01.04.2019

Еженедельный обзор рынков

- На прошлой неделе рост рынков возобновился и S&P 500 прибавил более 1%. Особенно отметим сектор Consumer Staples, который вернулся к уровням октября 2018 года. Примечательно, что это второй сектор, который отыграл падение 4 квартала 2018 года. Первым был сектор Utilities. Таким образом, рынок демонстрирует отличный спрос на те акции, которые принято называть защитными.

- Российский рынок акций незначительно подрос на прошлой неделе, но при этом сильно отстал от глобальных рынков. Российский рынок был под влиянием новостей касательно санкций – на этот раз США подготовили пакет мер в связи с делом Скрипалей. Согласно Bloomberg, они могут затронуть банковский сектор. С другой стороны, рублевый рост цен на нефть на 3,6% за неделю поддержал российские бумаги. Говоря о конкретных бумагах, то более всех отличился Норникель (-4% за неделю), так как основной акционер Владимир Потанин предлагает пересмотреть дивидендную политику в сторону понижения выплат. На этих новостях также упали бумаги Русала и En+ на 5,4% и 7,4% соответственно.

- Нефть прибавила 2% и вернулась к годовым максимумам. В первую очередь помогла очередная порция сильной американской статистики: количество буровых вышек снизилось еще на 8 единиц до 816, а добыча в США сохранилась на прежнем уровне. Также поддержку оказали публичные предостережения со стороны американской стороны в адрес Сингапура и Малайзии касательно закупок иранской нефти. Даже рост запасов выше рыночных ожиданий и очередные негодования Трампа относительно высоких цен на нефть не смогли изменить позитивного тренда.

Рисунок 1. S&P 500 и индекс MSCI World ex USA

Неделя на американском рынке акций

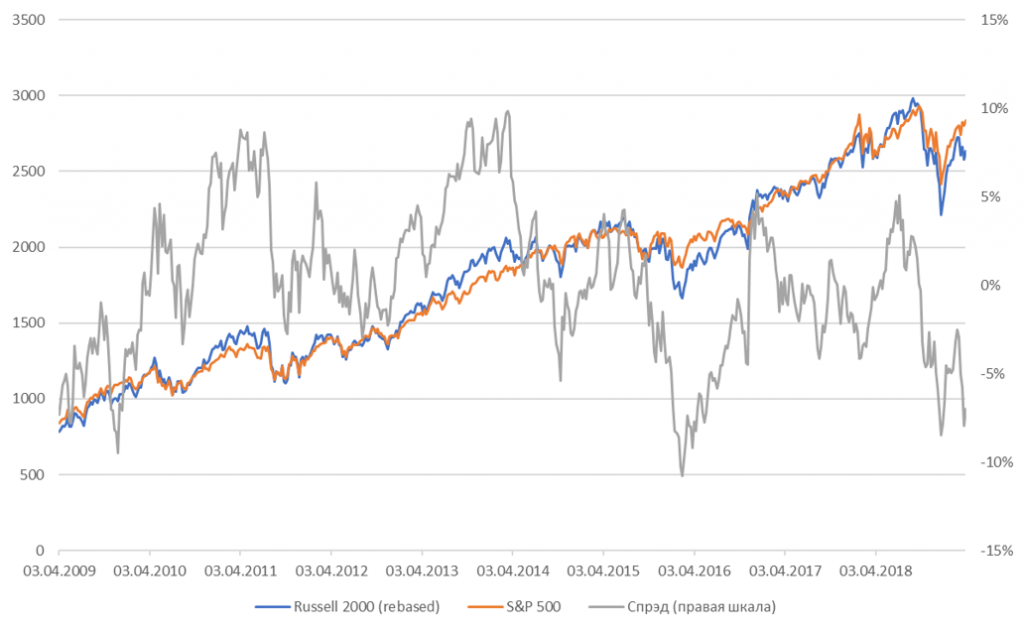

На прошлой неделе рынок акций возобновил рост, после небольшой, но сильной коррекции 2 недели назад. Несмотря на то, что лидерами на этом росте были волатильные акции из секторов Technology и Consumer Discretionary, мы отметим уверенный рост защитных секторов: Utilities и Consumer Staples уже отыграли падение 4 квартала и вернулись к октябрьским уровням. Аналогичную динамику демонстрируют и REIT (фонды недвижимости, получающие рентный доход), которые тоже являются «защитными» инвестициями. С другой стороны, индекс компаний второго эшелона Russell 2000 закрыл месяц с результатом -2%, а от октябрьских максимумов его отделяют ещё 11%. Мы считаем, что это является следствием того, что инвесторы не уверены в ближайших перспективах мировой экономики, а за ростом рынка акций стоит скорее сокращение дисконта к облигациям, чем улучшение перспектив в корпоративном секторе экономики. Отношение индекса Russell 2000 к S&P 500 сейчас на 8% ниже, чем среднее за последние 10 лет, а ниже текущего уровня оно было всего 2 раза: в 2009 году и в начале 2016 года. Мы считаем, что этим нужно пользоваться и искать недооцененные компании второго эшелона. Возможно, сокращая при этом экспозицию на особо выросшие акции некоторых крупных компаний.

Рисунок 2. Сравнительная динамика индексов Russel 2000 и S&P 500

Макроэкономическая статистика

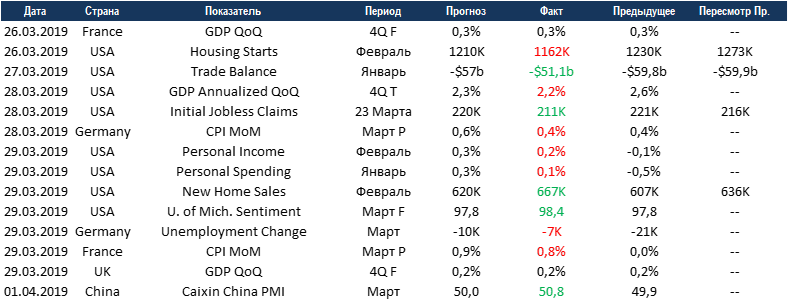

На прошедшей неделе рынок проигнорировал негативные макроэкономические данные, в США до прогнозов не дотянуло большинство важных показателей, так уточнённый рост ВВП за 4 квартал снизился до 2,2%. Рост частных доходов составил 0,2%, при ожиданиях 0,3%, расходы росли ещё медленнее, +0,1%. При этом вновь хорошо отчитался сектор недвижимости, продажи на первичном рынке выросли до 667 тыс. домов в феврале. В Европе всё в основном в рамках ожиданий, финальное уточнение ВВП Франции и Великобритании за 4 квартал совпало с ожиданиями, инфляция немного не дотянула до прогнозов.

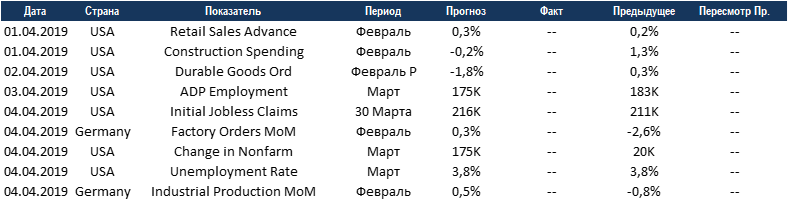

На этой неделе будут опубликованы данные по рынкам труда в США, ожидаются нейтральные данные. Германия отчитается по промышленному производству и заказам за февраль, ожидается восстановление показателей после резкого снижения в январе. Если не будет существенных сюрпризов, макроэкономическая статистика влияния на рынки вновь не окажет, основной фокус будет на торговую сделку США и Китая, а также новости по Brexit.

Получите консультацию наших специалистов