Еженедельный обзор рынка 29.04.2019

Еженедельный обзор рынков

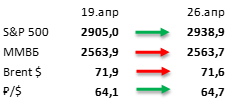

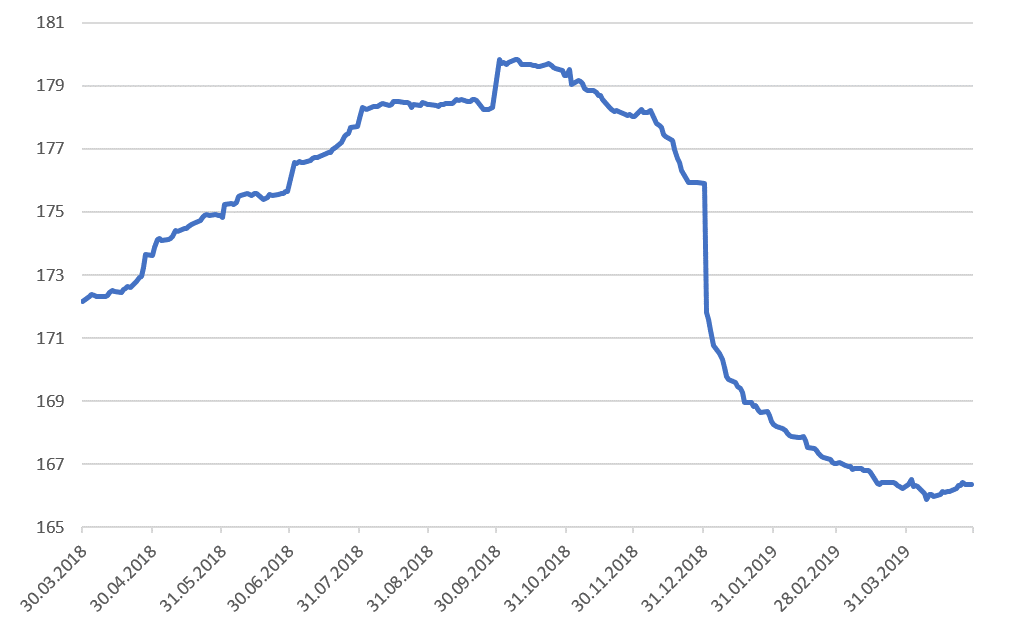

- Спустя ровно 4 месяца после декабрьских минимумов индекс S&P 500 обновил исторический максимум. Индекс S&P 500 EPS Positive Surprise держится пока что на уровне 79 пунктов, что делает текущий сезон отчетностей одним из самым сильных с момента начало измерений (1993 год). Сильное начало сезона отчетностей завершило восстановление рынка, и на этой неделе мы увидели новые максимумы по S&P 500. Вместе с этим отметим, что компании пока не торопятся повышать прогнозы на этот год, что может ограничить ралли на рынках.

- Российский рынок акций – «при своих» за прошедшую неделю. Вялое ослабление рубля и нейтральная нефть не смогли придать импульс для движения рынка в ту или иную сторону. Давление на российский индекс оказывают укрепление доллара и угроза новых санкций после подписания Президентом РФ указа выдавать российские паспорта жителям ЛНР и ДНР в упрощенном порядке. В корпоративном мире, разумеется, самой громкой новостью отметился НОВАТЭК, объявившей о продаже 20% в проекте «Арктик СПГ 2» своим китайским партнерам, на чем акции газовой компании выросли на 9%. Неплохо подросли и бумаги Татнефти, которая удивила рынок неожиданно высокими дивидендами.

- Несмотря на высокую волатильность, нефть сумела закончить прошлую неделю в нуле. Начало недели отметилось взлетом для нефтяных цен, но ближе к концу весь рост был растерян из-за очередного заявления Трампа. Президент США заявил, что получил согласие со стороны Саудовской Аравии и других стран увеличить нефтяную добычу. Отметим, что совсем скоро состоится заседание ОПЕК+, где после решения США не продлевать исключения по иранским санкция нами и так ожидалось смягчение квот добычи по нефтяной сделке. Что касается статистики в США, то она была смешанной: запасы нефти выросли на 5.5 млн бар., добыча увеличилась на 100 тыс бар. в сутки до 12.2 млн бар., а количество вышек сократилось сразу на 20 до 805 единиц.

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

На этой неделе S&P 500 вышел на новые исторические максимумы, прибавив 25% с декабрьских минимумов. В последние 2 недели рост рынка происходит на фоне очень сильных квартальных результатов. Нынешний сезон отчетностей пока что получается одним из самых сильных в истории, и только 20% компаний отчитались не лучше ожиданий. С другой стороны, компании пока не торопятся повышать прогнозы на этот год, что, по нашему мнению, может ограничить дальнейший рост рынка акций. Также отметим, что на этой неделе отчитываются компании, где высок риск негативного сюрприза: Apple, Pfizer, General Electric. Особенно отметим Apple, где рост акций с начала года не был подкреплен фундаментальными улучшениями в бизнесе. Плохая отчетность Apple может навредить не только акциям этой компании, но привести к коррекции на всем рынке. Также на этой неделе состоится очередное заседание ФРС. С учетом отличной макроэкономической статистики ФРС может немного скорректировать риторику и намекнуть на продолжение жесткой монетарной политики, что опять же вряд ли понравится инвесторам. Так что неделя будет насыщенной, а риск коррекции мы видим достаточно высоким. Правда, мы считаем, что если рынки все же скорректируются, то это падение продлится не долго, а наш прогноз на конец этого года предполагает рост на 7% даже с текущих уровней.

Рисунок 2. Динамика изменения прогноза по EPS для S&P 500 на 2019 год: все ещё на 7% ниже, чем в октябре, несмотря на сильные квартальные результаты

Макроэкономическая статистика

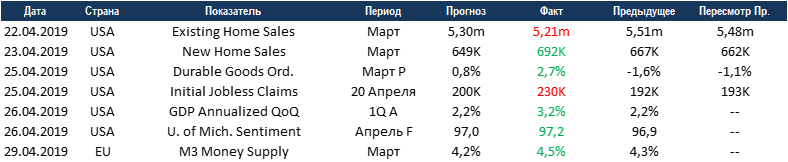

На прошедшей неделе вышел сравнительно небольшой объём данных, но пищи для размышлений появилось много. Существенно лучше ожиданий вырос ВВП США в 1 квартале (3,2% при ожиданиях 2,2%), в связи чем уходят на второй план риски возможной рецессии и возвращаются опасения касательно повышения ставки ФРС. Также отметим хорошие данные по рынкам недвижимости: сектор показывает стабильные результаты уже довольно долгое время.

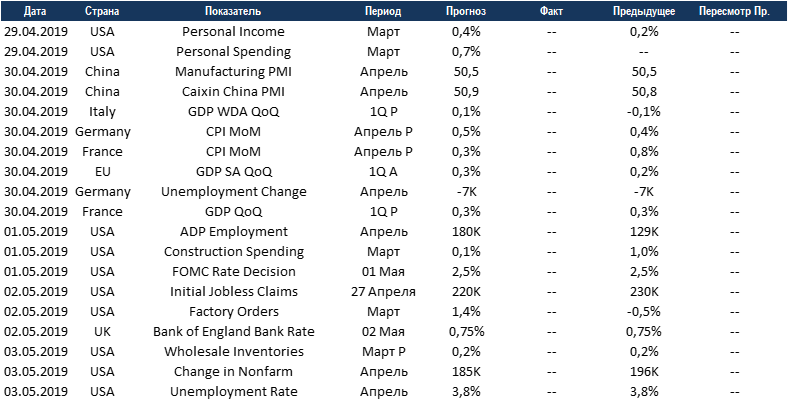

На этой неделе скучать не придётся: по ВВП за 1 квартал отчитаются европейские страны, по рынкам труда - США, а по промышленному производству - Китай. В целом по всем направлениям ожидания благоприятные. Также пройдут заседания американского и английского регулятора. От ФРС и от ЦБ Англии не ждут изменений ставки, тем не менее в свете последних данных по американской экономике можно ожидать изменения риторики. Вклад макроэкономической статистики в динамику рынка на этой неделе будет существенным.

Получите консультацию наших специалистов