Еженедельный обзор рынка 06.07.2020

Еженедельный обзор рынков

-

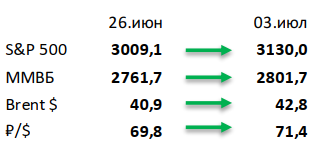

На рынках продолжается череда взлетов и падений. Прошедшая неделя, несмотря на выходной в пятницу на американском фондовом рынке, опять принесла инвесторам много позитива, а индекс S&P 500 прибавил 4%. В США, несмотря на рост случаев заражения, смертность остаётся на относительно низком уровне. Ещё один источник оптимизма – хорошая макроэкономическая статистика.

-

Российский рынок закрыл неделю в небольшом плюсе. Рост нефтяных котировок в рублевом выражении и позитив на глобальных площадках помогли российскому рынку прибавить 1,4% за прошедшую неделю. В корпоративном мире Mail.Ru удерживает звание одной из лучших бумаг, прибавив еще 11,2% после получения листинга на московской бирже. Мы также отмечаем высокий интерес инвесторов к золотодобывающим компаниям (Полиметалл и Полюс) ввиду роста заболеваемости коронавирусом в мире.

-

Нефть выросла на 4,3% на фоне сильной статистики в США. Несмотря на все еще сложную ситуацию с коронавирусом в мире, Саудовская Аравия решила повысить цены на нефть для азиатских клиентов, отмечая продолжающееся восстановление спроса. Однако по мере приближения к августу вопрос продления сделки ОПЕК+ с текущими квотами добычи остается открытым: вероятно, что некоторые участники будут агитировать за смягчений условий. Еженедельная статистика в США была умеренно позитивна: запасы нефти в стране снизились на 7,2 млн бар. (ожидали рост на 0,3 млн бар.), добыча осталась неизменной на уровне 11 млн бар. в сутки, а количество вышек снизилось на 3 до 185 единиц.

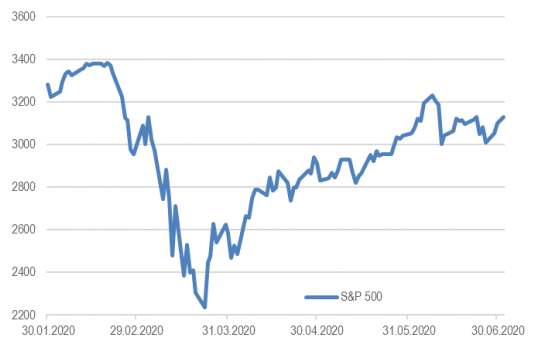

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

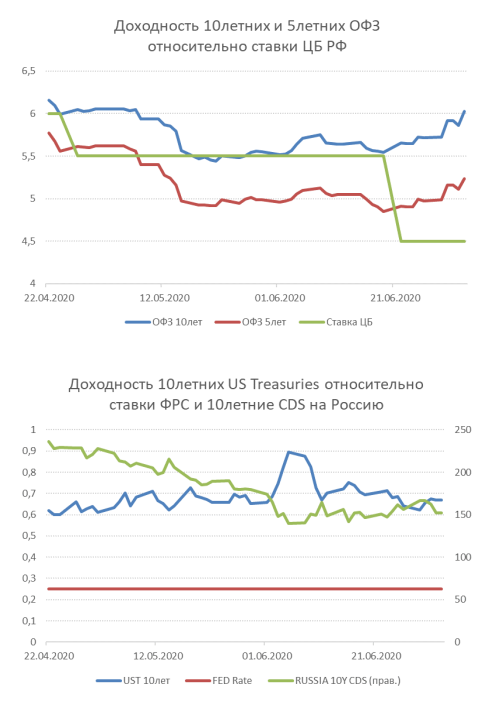

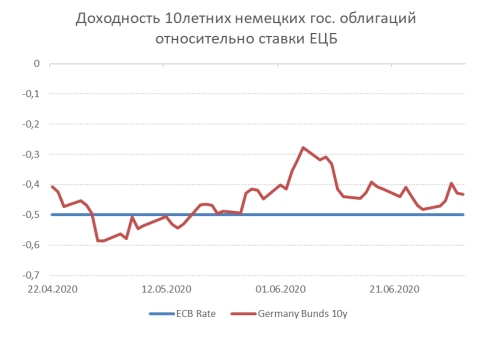

На прошедшей неделе на фоне довольно слабых аукционов ОФЗ, а также отсутствия гайденса по дальнейшей динамике ключевой ставки со стороны ЦБ, произошла небольшая коррекция в рублёвых облигациях. Кривая доходностей ОФЗ сместилась вверх примерно на 30 бп, а премия доходности 10- летних бумаг к 1-летним выросла до 187 бп. Одной из причин стал существенный пересмотр плана по внутренним заимствованиям Минфина. Программа увеличена с 1,7 до 4 трлн. рублей, при этом акцент смещен в сторону долгосрочных выпусков. Средняя максимальная ставка ТОП-10 банков по вкладам снизилась до 4,8%, на этом фоне рост доходностей ОФЗ выглядит хорошей возможностью для наращивания позиций.

На международном рынке основной фон задают санкционные настроения. США ввели санкции против КНР за закон об обеспечении национальной безопасности в Гонконге. Также в СМИ появилась информация о новом пакете санкций в отношении России.

При этом российские компании продолжают обновлять рекорд по минимальной стоимости привлечения средств, Сибур разместил 5-летние бумаги в USD с доходностью 2,95%. Отметим интересную статистику по американским ETF на корпоративные облигации, по последним данным ФРС уже входит в ТОП-5 держателей по ряду самых популярных фондов (и с инвестиционным рейтингом и по High Yield )

Комментарий по глобальному рынку акций

Мы воспользуемся тем фактом, что на рынках сейчас некоторое затишье и расскажем наш взгляд на вторую половину года. Главным риском второй̆ половины года, по нашему мнению, будет не «вторая волна» эпидемии, а президентские выборы в США. На фоне кризиса кандидаты могут удариться в популизм и пообещать избирателям поддержку, оплачивать которую будут корпорации через повышение налогов. Подобные идеи высказывает Байден, который̆ с каждым днем увеличивает отрыв от Трампа в опросах. Действующий̆ президент в свою очередь может предпринять отчаянные попытки переломить ситуацию и пойти «all in». Например, разругаться с Китаем и попытаться «продать» избирателям идею, что только он сможет победить в очередной̆ торговой̆ войне.

Однако до выборов нас ждет успешный̆ сезон корпоративных отчётностей̆ за II квартал. Нет, сами отчетности будут существенно хуже в сравнении с аналогичным периодом прошлого года, однако текущие ожидания находятся ещё ниже. Текущий рыночный̆ консенсус формировался в конце апреля и с тех пор не сильно изменился, несмотря на то, что экономика с тех пор немного восстановилась. Добавить уверенности инвесторам могут оптимистичные комментарии менеджмента компаний и прогнозы на вторую половину года, которые, опять же, будут выше текущих консервативных ожиданий.

После выборов логично ожидать продолжения роста рынка на фоне снижения неопределенности и продолжающегося восстановления экономики. Такой̆ же сценарий сейчас закладывает большинство стратегов и это немного настораживает, т.к. история говорит нам, что рынки редко движутся туда, куда указывает консенсус. Но рассуждать сейчас о том, что может пойти не так, слишком рано. Тем более что до ноября произойдёт ещё много важных событий, которые окажут влияние на рынок акций.

Какие наши действия? Основу портфеля и дальше будут составлять технологические компании крупной̆ и средней̆ капитализации. Несмотря на мощный̆ рост, они все ещё интересны. К тому же в условиях пандемии технологические акции получили ещё и свойства защитных. Однако при этом мы также будем активно инвестировать в циклические сектора, которые сильно пострадали от карантина. Во-первых, там полно акций, которые оценены очень дешево – на уровне 2010 года по финансовым мультипликаторам. Это само по себе не означает, что их нужно срочно брать, но как минимум они заслуживают того, чтобы потратить время на детальный̆ анализ. Например, в мае – июне мы хорошо заработали на Southwest Airlines и ViacomCBS. Но они не были для нас новыми именами т.к. за компаниями мы следим уже достаточно давно, а сейчас подвернулся отличный̆ момент для входа. Скорее всего, список будет пополняться новыми именами. Особенно интересны в этом плане компании из сектора развлечений, транспорт и финансы, а вот в нефгегаз и металлургию мы заходить пока не планируем.

Макроэкономическая статистика

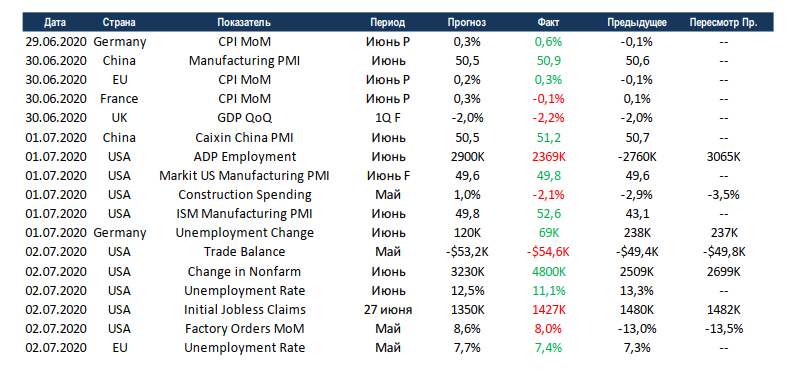

С точки зрения макроэкономической статистики прошедшая неделя получилась довольно позитивной, что позволило рынкам проигнорировать негативные данные по развитию пандемии. Прирост рабочих мест в несельскохозяйственных секторах США на 1,6 млн превысил ожидания, что позволило снизиться безработице до 11%. Такими темпами американский рынок труда может полностью восстановиться уже осенью этого года. В отличие от США, в Германии безработица продолжает расти, но темпы существенно замедлились. Тут важно отметить разницу в трудовом законодательстве. В США многие работники имели временные соглашения и их было легко уволить, а в Европе изначально большинство сохранило свои места. Так что по безработице ЕС всё ещё лучше США 7,4% против 11,1%. Индексы деловой активности в промышленности США и Китая вышли в зелёную зону по итогам июня, что говорит о восстановлении экономик.

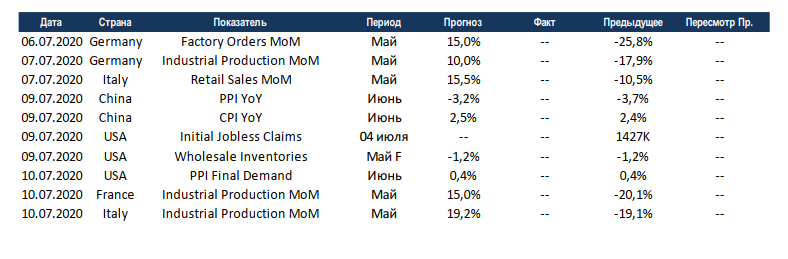

На этой неделе выйдет небольшой объём макроэкономических данных. Европейские страны отчитаются по промышленному производству за май, а Китай отчитается по инфляции за июнь. Ожидания позитивные, но на фондовые рынки это не должно оказать влияния, все начинают смотреть на предстоящий сезон отчётностей.

Получите консультацию наших специалистов