Еженедельный обзор рынков 24.03.25

Global Markets Weekly

24.03.25

СИСТЕМА КАПИТАЛ

Еженедельный обзор рынков: 14.03 – 21.03.2025

АКЦИИ

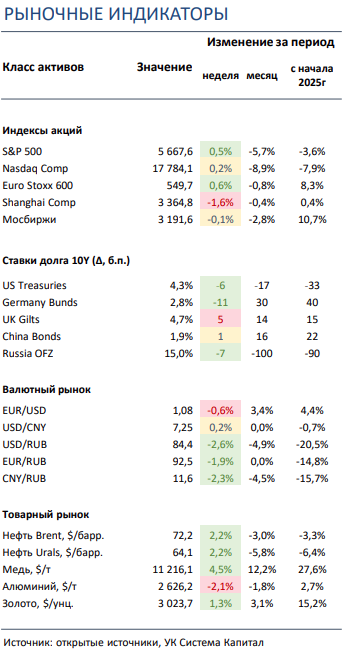

Американский рынок акций прервал серию из четырёх недельных снижений. Поводами для улучшения настроений стали отсутствие нового негатива по торговым войнам и комментарии ФРС.

Российский рынок закрыл неделю в нейтральной зоне. Отечественные активы торговались без ярко выраженной направленности на фоне смешанного геополитического фона и ожидаемого сохранения ключевой ставки ЦБ РФ на уровне 21%. В корпоративном мире отметим ряд отчетностей, дополнительную эмиссию ВК и анонс дивидендов Х5.

Китайские площадки незначительно скорректировались. Рынки Поднебесной перешли к снижению после сильного роста с начала года. Среди корпоративных новостей выделяем появление нового сверхбыстрого аккумулятора для EVs от BYD и продолжающийся скандал вокруг продажи принадлежащих СК Hutchinson двух портов в Панамском канале американской BlackRock.

ОБЛИГАЦИИ

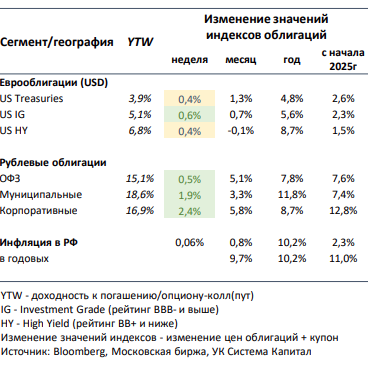

Ставки UST умеренно снизились на 5-10 б.п. ФРС сохранил ставку на уровне 4,5%, как и ожидалось. Федрезерв ожидает понижения ставки совокупно на 50 б.п. до конца 2025. При возросшей неопределенности в экономике из-за введения торговых тарифов регулятор не торопится с продолжением смягчения ДКП.

Цены ОФЗ выросли на 0,5%, но начали снижаться к концу недели после того, как ЦБ РФ сохранил сигнал умеренно-жестким. По итогам заседания регулятора ключевая ставка ожидаемо осталась на уровне 21%. Несмотря на снижение текущего инфляционного давления, оно остается повышенным, ровно как и инфляционные ожидания.

ВАЛЮТЫ

Отскок индекса доллара и падение турецкой лиры. Некоторое смягчение риторики в части новых пошлин со стороны США и ответных мер позволило американской валюте отыграть часть недавних потерь. А главным аутсайдером прошедшей недели стала турецкая лира, которая потеряла более 4% за неделю в связи с арестом оппозиционного мэра Стамбула Экрема Имамоглу и начала последующих беспорядков.

ТОВАРНЫЙ РЫНОК

Рост цен на медь продолжается. Котировки металла продолжили восходящий тренд из-за запущенного Дональдом Трампом расследования по его импорту в США и рисков новых пошлин. Теперь к «ралли» подключились американские трейдинговые компании, которые решили на всякий случай пополнить свои запасы меди, а также крупные инвестиционные дома, которые повысили свои целевые цены по металлу. Другие сырьевые активы, напротив, по большей части перешли к небольшой коррекции на фоне усиления американской валюты.

Глобальные рынки акций и сырья

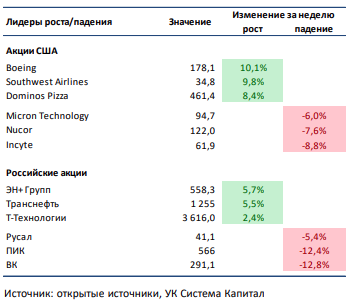

▪ Американский рынок акций прервал серию из четырёх недельных снижений. ФРС в среду ожидаемо сохранил учетную ставку на уровне 4,25- 4,5%. Поддержку рынку акций оказало решение сократить темпы количественного ужесточения (QT), а также комментарии Пауэлла о том, что регулятор, вероятно, не будет реагировать ужесточением политики в ответ на возможный временный всплеск инфляции из-за торговых войн. Отсутствие новых угроз импортных пошлин, а также новости о возможном более ограниченном характере тарифов, которые будут объявлены 2 апреля, также способствовали улучшению настроений. Среди корпоративных событий выделим анонс $32 млрд сделки Alphabet по приобретению разработчика решений в сфере кибербезопасности облачной инфраструктуры Wiz. Отметим сильные результаты Carnival Corporation, смешанный отчет Micron Technology, а также слабые по сравнению с ожиданиями прогнозы Accenture, Nike, FedEx и Lennar Corporation.

▪ Российский рынок двигался в боковике. На фоне смешанных геополитических новостей и ожидаемого решения ЦБ РФ в пятницу сохранить ставку на уровне 21% российские активы закрыли неделю в нейтральной зоне. Среди корпоративных событий отметим сильную финансовую отчетность у Банка «Санкт-Петербург» и «Т-Технологии», нейтральную у Роснефти, Х5, Русагро и En+ и слабую у ММК, ВК и Инарктика, планы Яндекса создать сервис-конструктор для создания интернет-магазинов (аналог канадского Shopify), анонс дополнительной эмиссии акций ВК в размере до 115 млрд руб. по цене 324,9 руб. на акцию и новую дивидендную политику Х5. Отдельно выделим планы Алроса приостановить добычу на отдельных месторождениях и рекомендацию СД Интер РАО и Х5 выплатить дивиденды в размере 0,3537 и 648 рублей на акцию соответственно.

▪ Китайские площадки потеряли 1-2%. Инвесторы на рынке Поднебесной, вероятно, фиксировали прибыли в локальных активах после сильного роста с начала года и на фоне все еще существенных рисков активизации торговой войны с США. Среди главных аутсайдеров выделяем акции принадлежащих китайскому миллиардеру Ли Кашину компаний (CK Infrastructure, CK Asset и другие): появились серьезные риски того, что сделка по продаже логистических активов CK Hutchinson, включая два порта Панамского канала, американской BlackRock, может быть отмена по требованию китайских властей. А среди лидеров роста был главный конкурент Tesla, китайский BYD: акции крупнейшего в мире производителя электрокаров существенно подросли на новостях о создании последним аккумулятора сверхбыстрой зарядки. По словам менеджмента, новая батарея для EVs позволит заряжать электрокары за 5 минут, а самого заряда хватит на 470 км хода. Однако обращаем внимание, что подходящие для такой реактивной зарядки аккумуляторы впервые появятся в двух новых моделях группы Han L и Tang L, которые выйдут в продажу только в апреле.

▪ Цена на нефть Brent прибавила 1,4% за неделю. Новый пакет санкции США против Иран, куда в том числе были включены частные китайские НПЗ, помог нефтяным котировкам завершить неделю в зеленой зоне. Отметим публикацию ежемесячного отчета МЭА: организация снизила оценку прироста спроса в 2025 на 73 тыс бар. в сутки до 1,03 млн бар. в сутки. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 1,7 млн бар. (ожидался рост 1,1 млн бар.), добыча в стране практически не изменилась (13,6 млн бар. в сутки), а количество вышек сохранилось на уровне 486 единиц.

Инструменты с фиксированной доходностью

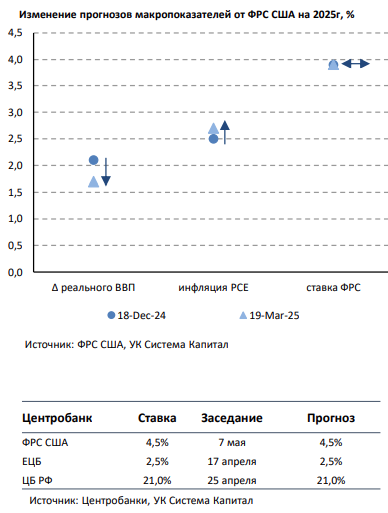

Ставки UST умеренно снизились на 5-10 б.п. ФРС сохранил ставку на уровне 4,5%, как и ожидалось. По итогам заседания FOMC ставка осталась на прежнем уровне 4,5%, федрезерв ожидает ее понижения совокупно на 50 б.п. до конца 2025. Регулятор оценивает инфляцию несколько повышенной, прогноз показателя PCE был изменен с 2,5% до 2,7% в этом году. При возросшей неопределенности в экономике из-за введения торговых тарифов ФРС считает целесообразным дождаться большей ясности прежде, чем обозначить сроки смягчения ДКП. Джером Пауэлл отметил, что в базовом сценарии фактор импортных пошлин окажет лишь краткосрочное влияние на инфляцию. При этом ФРС ухудшил прогноз роста ВВП США на 2025 с 2,1% до 1,7%, признав некоторое увеличение вероятности рецессии в США, хотя она и остается сравнительно низкой.

Цены ОФЗ выросли на 0,5%, но начали снижаться к концу недели после того, как ЦБ РФ сохранил сигнал умеренно-жестким. По итогам заседания регулятора ключевая ставка ожидаемо осталась на уровне 21%, а сигнал по режиму монетарной политики не изменился. ЦБ рассматривал единственный вариант по ставке (21%), но более детально оценивал сигнал (умеренно-жесткий или его смягчение до нейтрального). В итоге сигнал остался прежним. Регулятор допускает повышение ключевой ставки в случае отсутствия устойчивого характера дезинфляции для достижения таргета по инфляции, правда, вероятность такого сценария уменьшилась.

Ниже приведены основные тезисы заседания ЦБ. Несмотря на снижение текущего инфляционного давления, оно остается повышенным в стабильных компонентах инфляции. Рост спроса по-прежнему опережает возможности расширения предложения, что указывает на сохранение ценовых рисков. Напомним, что скорректированный на сезонность показатель инфляции замедлился с порядка 14% и 11% в декабре и январе соответственно до ~8% в феврале. Инфляционные ожидания населения продолжили снижаться с 13,7% до 12,9% в марте, но также сохраняются на высоком уровне. ЦБ отметил, что рынок труда остается жестким, хотя наблюдаются некоторые признаки его охлаждения, а уровень безработицы чуть подрос с рекордно низкого 2,3% до 2,4%. Рост кредитования остается сдержанным, говорить об его устойчивом замедлении можно будет на основе данных за 2-й квартал, поскольку неравномерное распределение гос. расходов в начале года осложняет оценку реальной динамики кредитов. Фактор возможного улучшения геополитического фона, который пока не учитывается в прогнозах ЦБ, будет носит дезинфляционный характер.

С заседания в феврале тональность регулятора не изменилась. Рынок облигаций отреагировал снижением цен ОФЗ в пределах 1% из-за сохранения сигнала, так как ожидалось его возможное смягчение на фоне замедления инфляции и некоторого улучшения геополитического фона. В последующем мы будем отслеживать поступающие макропоказатели и оценивать привлекательность длинных ОФЗ и корпоративных облигаций.

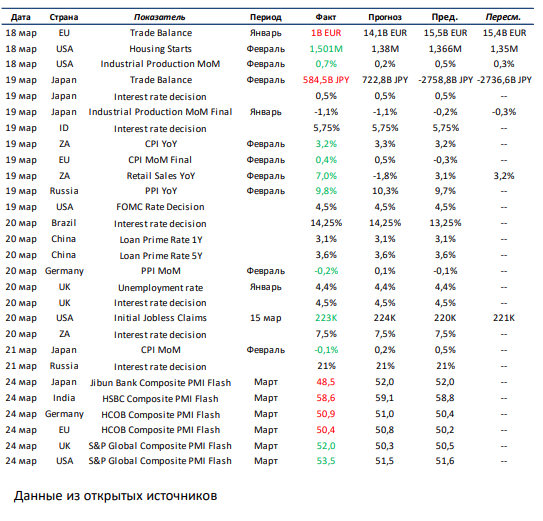

Макроэкономическая статистика

На прошлой неделе в США в фокусе были решение ФРС сохранить ставку, а также сильные данные по рынку труда, закладке новых домов и динамике промышленного производства. В ЕС отмечаем крайне слабый торговый баланс и некоторый позитив по потребительской инфляции, а в Германии – внушающую оптимизм статистику по производственной инфляции. В Японии и Великобритании заслуживает внимание заседания местных ЦБ, которые сохранили ставку на прежнем уровне. Переходя к развивающимся странам, выделяем сохранение ставок кредитования на 1 и 5 лет на уровне 3,1% и 3,6% со стороны китайского регулятора, а также решение ЦБ России, Индонезии и ЮАР оставить «ключ» без изменений. Напротив, ЦБ Бразилии решил повысить ключевую ставку на 100 б.п. до 14,25% для сдерживания инфляция, что, впрочем, совпало с консенсусом. Кроме того, стоит сказать о позитивной статистике по инфляции в России и впечатляющем росте розничных продаж в ЮАР.

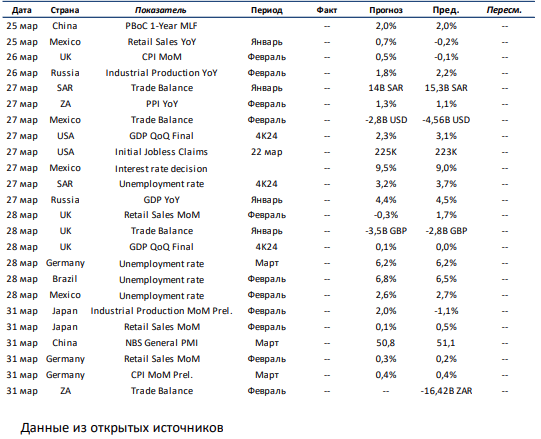

Текущая неделя по объёму макроэкономической статистики будет менее насыщенной. В первую очередь выделяем финальную оценку роста ВВП за 4К24 и данные по рынку труда в США. В Германии ожидаем цифры по безработице и статистику по инфляции, а в Японии – динамику розничных продаж и промышленного производства. Кроме того, большой пул данных выйдет по британской экономике: в фокусе будет финальная оценка роста ВВП за 4К24, а также уровень инфляции и розничных продаж. В развивающихся странах особое внимание заслуживает решение монетарного регулятора Поднебесной по ставке рефинансирования на 1 год и заседание ЦБ Мексики по ключевой ставке, на котором последний, по ожиданиям, увеличит «ключ» на 50 б.п. Помимо этого, ждем данных по росту ВВП и динамике промышленного производства в России, статистику по безработице в Бразилии и Мексике, а также уровень торгового баланса в Саудовской Аравии и ЮАР.

Что есть что в статистике. Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Асагуров Константин (Управляющий директор)

kasaturov@sistema-capital.com

Костин Антон (Руководитель инвестиционного блока)

akostin@sistema-capital.com

Терпелов Дмитрий (Портфельный управляющий)

dterpelov@sistema-capital.com

Митрофанов Павел (Портфельный управляющий)

pmitrofanov@sistema-capital.com

Получите консультацию наших специалистов