Еженедельный обзор рынков 17.03.25

Еженедельный обзор рынков: 07.03 – 14.03.2025

АКЦИИ

-

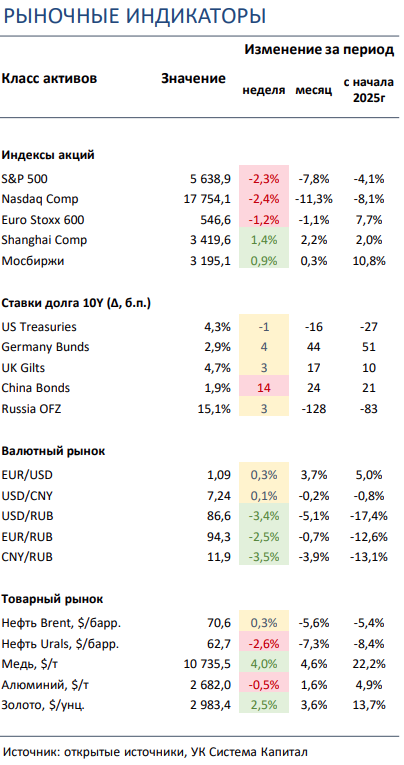

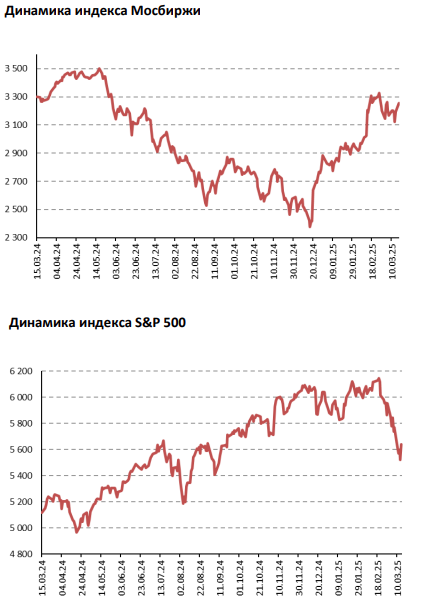

Американские индексы акций снова снизились по итогам недели. Уклончивый ответ Трампа на вопрос о возможности наступления рецессии, а также новые угрозы пошлин стали причиной для продолжения распродаж на американских площадках.

-

Российский рынок символично подрос. Смешанные новости по геополитике не позволили сильно вырасти отечественным активам. В корпоративном мире отметим выход финансовых и операционных отчетностей, а также анонс дивидендов по ряду компаний.

-

Китайские площадки двигались разнонаправленно. Рынок попрежнему колеблется между пошлинами и слабой макростатистикой с одной стороны и обещаниями властей по стимулирования экономики и успехами ряда ИТ корпораций в области ИИ с другой.

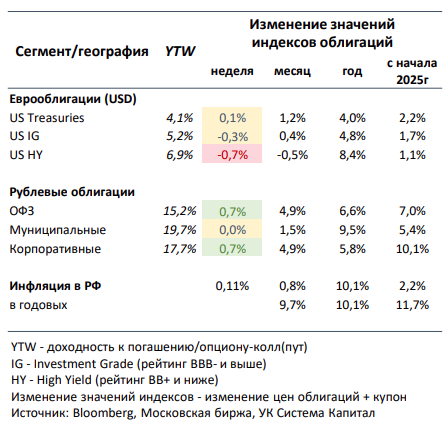

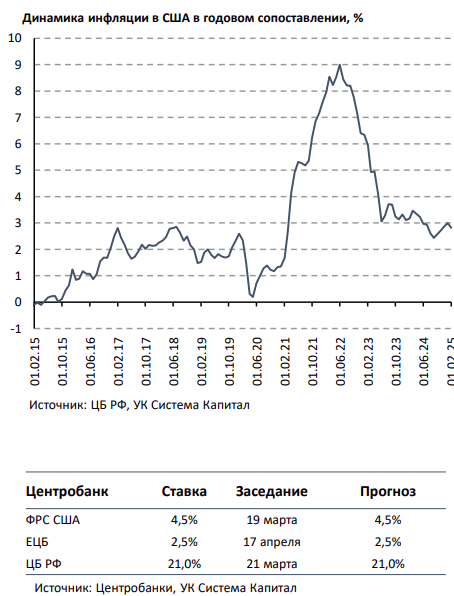

- Ставки UST стабилизировались на уровнях 4,1-4,3%. Риск эскалации торговых войн и вероятного замедления экономики уже отражается в снижении потребительского доверия в США. Инфляция в феврале замедлилась с 0,5% до 0,2% м/м и с 3% до 2,8% г/г.

- Снижение доходностей ОФЗ замедлилось на фоне сохраняющейся геополитической неопределенности. Спрос на ОФЗ в рамках аукционов Минфина остается высоким в 350 млрд руб., несмотря на более сдержанные настроения инвесторов. ЦБ РФ на заседании в пятницу , вероятно, сохранит ключевую ставку на уровне 21%, но, возможно, несколько смягчит сигнал с умеренно-жесткого на нейтральный.

- Индекс доллара просел еще на 0,4% по итогам недели. Политика пошлин и угроз Дональда Трампа продолжает бить по американской валюте. Правда, на этот раз также сильно пострадала японская иена на фоне высокой зависимости страны от экспорта в США и в целом ее слабой макростатистики. А российский рубль вновь был среди лидеров на валютном рынке: улучшение геополитического фона продолжает позитивно сказываться на динамике отечественной валюты.

-

Углубление коррекции в ценах на газ и взлет цен на медь и драгоценные металлы. Котировки природного газа ускорили снижение: на этот раз благодаря растущим запасам и участившимся разговорам по восстановлению поставок российского газа на европейский рынок. В свою очередь избирательно стали расти металлы. Медь серьезно прибавила на мировых биржах из-за запущенного Дональдом Трампом расследования по импорту этого металла в США и потенциальных угроз этим вызванных, что зачастую является предвестником новых пошлин. В свою очередь на возросших рисках активизации торговых войн золото установило новый исторический ценовой рекорд, а другие драгоценные металлы смогли обновить локальные максимумы.

Глобальные рынки акций и сырья

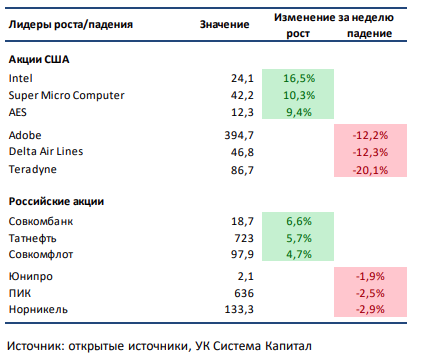

▪ Индексы S&P 500 и NASDAQ Composite потеряли чуть больше 2% за неделю. Уклончивый ответ Трампа на вопрос о возможности наступления рецессии в американской экономике в опубликованном в выходные интервью стал поводом для сильной распродажи в рисковых активах в начале недели. Дополнительное давление на рынок оказали взаимные угрозы новых пошлин со стороны США и Канады и США и ЕС, а также политическое противостояние в Конгрессе в рамках обсуждения законопроекта о продлении финансирования федерального правительства. Среди корпоративных событий выделим отчет Oracle, указавший на стремительный рост заключенных контрактов, решение Southwest Airlines начать взимать плату за провоз багажа, понижение ожиданий по квартальным финансовым показателям со стороны американских авиакомпаний, а также консервативные по сравнению с консенсусом прогнозы менеджмента Adobe, Teradyne, Docusign, UiPath и SentinelOne. В лидерах роста по итогам недели акции Intel: бумаги позитивно отреагировали на новость о назначении на позицию генерального директора Лип-Бу Тана, ранее занимавшего пост главы разработчика ПО для производителей чипов Cadence Design Systems.▪ Российский рынок незначительно подрос на прошлой неделе. Неоднозначный геополитический фон не позволил отечественным активам сильно подрасти на прошлой неделе, хотя выход преимущественно позитивных новостей на выходных все же вызвал значимый рост российского рынка в этот понедельник. Среди корпоративных событий отметим сильную финансовую отчетность у Ренессанс Страхование, ЛСР и Совкомбанка, нейтральную у Татнефти, Русала и РусГидро и слабую у Делимобиля за 2П24/2024, позитивные финансовые результаты Сбера по РПБУ за февраль, смешанные операционные данные Аэрофлота за февраль и удручающие продажи Henderson в январе-феврале 2025. Отдельно выделим планы Русала приобрести до 50% глиноземного завода Pioneer в Индии, а также рекомендацию СД Полюса, Яндекса, ЛСР и НОВАТЭКа выплатить 730, 80, 78 и 46,65 рублей на акцию соответственно.

▪ Шанхай в символичном плюсе, Гонконг – в небольшом минусе. Инвесторы в китайские активы колеблются между рисками новых пошлин и слабой макроэкономикой с одной стороны и обещаниями властей по введению дополнительных стимулирующих мер и успехами ряда местных ИТ компаний в сфере ИИ с другой. Эти сомнения вылились в сильное расхождение ключевых фондовых индексов страны. Среди главных аутсайдеров выделяем акции CK Hutchinson, который был рекордсменом прошлой недели: недовольство китайских властей недавно заключенной сделкой между компанией и BlackRock по продаже последней логистических активов, включая два порта Панамского канала, может обернуться проблемами для конгломерата. А в лидерах роста были акции BYD: продажи электрокаров в феврале приятно удивили инвесторов, показав рост на 73% г/г.

▪ Цены на нефть Brent закрыли неделю в боковике. На прошлой неделе рынок так и не определился с направлением, продолжая переваривать новости об увеличении добычи ОПЕК+ с апреля, слабую макростатистику в Китае и усиление санкционного давления на Иран. Однако с утра в понедельник котировки все же устремились вверх на фоне обещаний поддержки экономики со стороны властей Поднебесной и начала операции США против йеменских хуситов. Минэнерго США выпустило ежемесячный отчет: агентство повысило прогноз цен Brent с 66 до 68 долл за бар. и ожидания по добыче в стране с 13,6 до 13,8 млн бар. в сутки в 2025. Также опубликовал свой отчет ОПЕК: организация увеличила добычу на 154 тыс бар. в сутки в феврале. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 1,4 млн бар. (ожидался рост 2 млн бар.), добыча увеличилась на 0,1 до 13,6 млн бар. в сутки, а количество вышек сохранилось на уровне 486 единиц.

Инструменты с фиксированной доходностью

- Ставки UST стабилизировались на уровнях 4,1-4,3%. Волатильность на глобальном рынке евробондов остается повышенной при рисках торможения экономики из-за торговых войн, в частности, после введения новых импортных пошлин США. Ожидания по ухудшению деловой активности отражаются в снижении потребительского доверия: соответствующий индекс в марте упал с 64,7 до 57,9 пункта, достигнув минимальной отметки с ноября 2022. Данные по текущей инфляции за февраль в США указали на снижение темпов прироста потребительских цен с 0,5% до 0,2% м/м при прогнозе 0,3% и с 3% до 2,8% г/г. Рост цен производителей также замедлился – с 0,6% до 0% м/м и с 3,7% до 3,2% г/г. Вероятности смягчения монетарной политики ФРС в июне-июле почти не изменились, безрисковые ставки UST стабилизировались на отметках 4,1-4,3% вдоль кривой.

- Снижение доходностей ОФЗ замедлилось на фоне сохраняющейся геополитической неопределенности. Настроения на рынке рублевых облигаций стали более сдержанными после позитивных ожиданий о возможном прорыве в переговорах о мирном урегулировании украинского конфликта. Несмотря на это, спрос на ОФЗ в рамках аукционов Минфина остается высоким (350 млрд руб. на прошедшей неделе), а объем привлечения составил максимальные за предыдущие 3 месяца 245,5 млрд руб. Отметим, что на этот раз гос. бумаги были размещены с дисконтом ко вторичному рынку, что вкупе с сильным спросом привело к дальнейшему умеренному понижению доходностей. После снижения ставок длинных ОФЗ на ~120 б.п. за месяц их оценка тактически стала менее привлекательной по сравнению с корпоративными бумагами и флоатерами. Однако в случае улучшения геополитической ситуации и вероятного смягчения санкций «длина» обладает более значительным потенциалом ценового роста, чем вышеуказанные инструменты.

Недельная инфляция в РФ несколько замедлилась с 0,15% до 0,11%, годовая остается чуть выше 10%. Инфляция за февраль снизилась с 1,23% до 0,81%, что соответствует около 8% с учетом корректировки на сезонность в годовом выражении. Наблюдаемое замедление данного показателя инфляции с 14% и 11% в декабре и январе соответственно вместе с некоторым снижением инфляционных ожиданий указывает на вероятную достаточность ужесточения ДКП и возможность смягчения тональности регулятора. При этом отметим, что на прошлой неделе зампред ЦБ заявил о том, что пока недостаточно оснований говорить о тренде и устойчивом снижении инфляции. Также он подтвердил, что ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании в пятницу, поскольку поступившие за месяц данные значимо не изменили картину по инфляции и экономике. На наш взгляд, ЦБ сохранит ключевую ставку на уровне 21%, но, возможно, несколько смягчит сигнал с умеренно-жесткого на нейтральный на фоне замедления инфляции, умеренного снижения экономической активности, а также некоторого улучшения на рынке труда. Отметим, что во многом будущая динамика на облигационном рынке будет определяться ситуацией на переговорном треке между РФ и США.

Макроэкономическая статистика

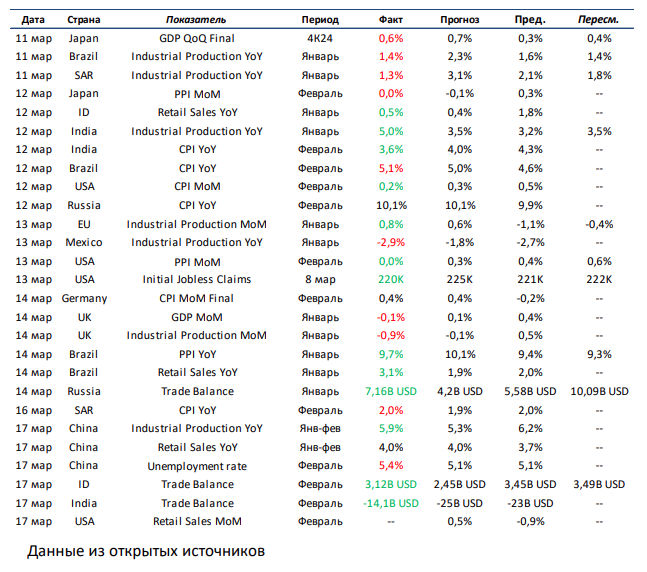

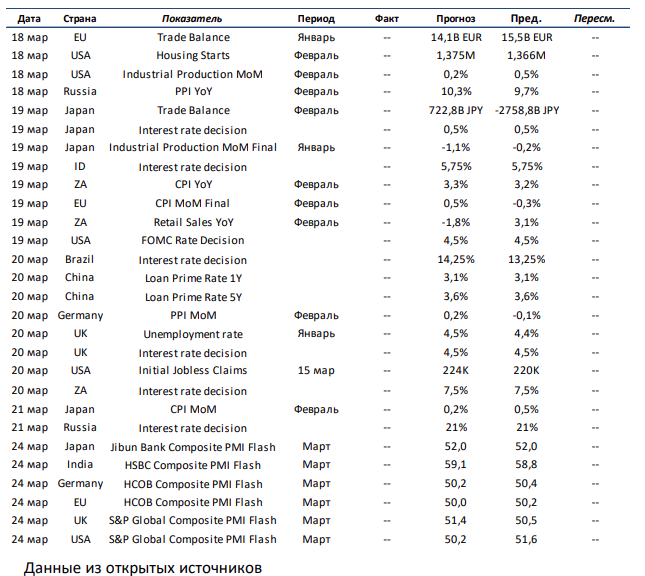

Текущая неделя по объёму макроэкономической статистики будет насыщенной. В первую очередь выделяем количество заседаний ЦБ: среди развитых стран решения по ставкам будут приниматься в США, Японии и Великобритании, а среди развивающихся – в Китае, России, Бразилии, Индонезии и ЮАР. В настоящий момент рынок ожидает сохранения ставок почти по всем странам, кроме Бразилии, где консенсус предполагает повышение «ключа» для борьбы с растущей инфляцией. Говоря про статистику, отмечаем выход данных по закладке новых домов, рынку труда и уровню промышленного производства в США, а также по инфляции в ЕС, Германии и Японии. В развивающихся странах внимания достойна статистика по инфляции в России и ЮАР. Более того, стоит сказать о публикации предварительных оценок композитного индикатора PMI за март во многих странах.

Что есть что в статистике. Initial Jobless Claims – первичные обращения за пособиями по безработице. Благодаря еженедельной публикации и оперативному получению информации, этот показатель является барометром здоровья рынков труда. Лучше всего рассматривать его в совокупности с другим показателем, количеством продолжающих получать пособие.

Получите консультацию наших специалистов