Еженедельный обзор рынков 14.04.25

Еженедельный обзор рынков: 04.04 – 11.04.2025

АКЦИИ

-

Американские индексы акций продемонстрировали мощный отскок. Поводом стало объявление 90-дневной паузы в повышенных страновых пошлинах для всех стран, кроме Китая.

-

Российский рынок немного подрос после обвала прошлых недель. Вслед за большинством мировых бирж отечественные активы также смогли показать небольшой рост. В корпоративном мире отметим дивиденды Татнефти и изменения в структуре акционеров ГК ПИК.

-

Китайские площадки продолжают падать на фоне эскалации торгового конфликта. Впрочем, ограничения властей по продаже локальных акций для хедж-фондов и крупных частных инвесторов помогают активам Поднебесной демонстрировать восходящую динамику в понедельник.

- Ставки UST подскочили на 30-50 б.п. на фоне масштабных распродаж и возросших инфляционных ожиданий. Эскалация торговой войны США и Китая и неопределенность тарифной политики Трампа вызвали опасения рынка относительно защитного статуса UST.

- Доходности ОФЗ снизились на 20 б.п., восстанавливая потери после ощутимой коррекции за предыдущие 2 недели. Некоторое улучшение риск-сентимента связано с позитивными ожиданиями от переговорного процесса РФ и США. Инфляция в марте замедлилась с 0,81% до 0,65%, но оказалась чуть выше прогноза 0,56%.

- Коррекция доллара и нейтральная динамика юаня. Введенные тарифы со стороны США в первую очередь сильно ударили по доллару, индекс которого потерял более 3% за прошедшую неделю. Интересно отметить, что если евро и большинство валют развитых стран заметно укрепились к последнему, то валюта Поднебесной, которая, вероятно, является основной целью агрессивной торговой политики США, показала нейтральную динамику к доллару.

-

Новые рекорды золота, отскок цветных металлов и падение цен на газ в США. На фоне активизации торговых войн золото продолжает обновлять локальные максимумы, подтверждая статус «защитной гавани». Также заметно подросли другие драгоценные и промышленные металлы, в особенности медь, серебро, никель и палладий. Из интересного отмечаем падение цен на газ в США, что стало как минимум промежуточным и парадоксальным итогом политики Дональда Трампа, который, наоборот, своими действиями добивается увеличения закупок американского «голубого» топлива со стороны торговых партнеров. Дело в том, что ЕС и Китай в ответ на американские пошлины, напротив, пока планируют сокращение импорта американских энергоносителей.

Глобальные рынки акций и сырья

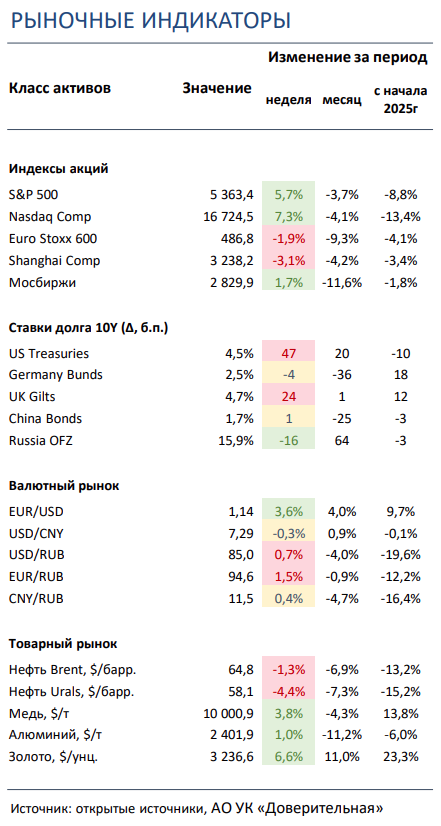

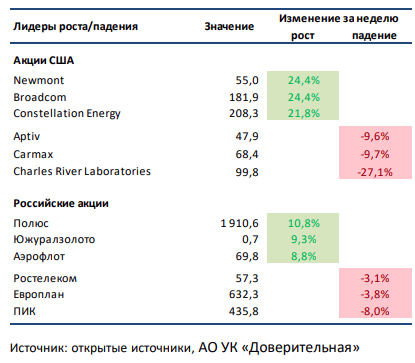

▪ Американский рынок акций показал мощный отскок. Индексы S&P 500 и NASDAQ Composite прибавили 5,7% и 7,3% за неделю. Поводом для позитивной переоценки стало проявление гибкости администрацией Трампа, объявившей о 90-дневной паузе в повышенных (свыше 10% базового тарифа) страновых пошлинах для всех стран, кроме Китая. При этом пошлины на импорт из КНР были повышены до 145%, в ответ на что Китай объявил о 125% пошлинах на импорт из США. Еще одна дополнительная настройка режима пошлин была анонсирована уже в выходные: смартфоны, компьютеры и некоторая другая электроника выводится из режима взаимных пошлин, но позднее эти товары попадут под пока не анонсированные секторальные тарифы. Из других новостей выделим одобрение Палатой представителей ранее принятой Сенатом бюджетной резолюции, предусматривающей продление истекающих налоговых льгот и дополнительное снижение налогов. Среди корпоративных событий отметим сильную динамику продаж TSMC в марте, нейтральную относительно ожиданий отчетность Delta Air Lines, превысившие ожидания аналитиков результаты JP Morgan и Morgan Stanley, а также смешанный отчет Wells Fargo.▪ Российский рынок прибавил чуть менее 2%. Объявленная 90-дневная пауза в введении пошлин США помогла и отечественному индексу отскочить от локального дна. Среди корпоративных событий отметим позитивную финансовую отчетность у FESCO, нейтральную у Селигдара и слабую у МКБ за 2П24/2024, сильные результаты Сбера по РПБУ за март, достойные объемы продаж Henderson за первые три месяца 2025, смешанные операционные данные Аэрофлота за 1К25 и уменьшение доли Сергея Гордеева в ГК ПИК с 32,49% до 15,15%. Отдельно выделим рекомендацию СД Татнефти выплатить 43,11 руб. на акцию в качестве финальных дивидендов за 2024, новую дивидендную политику Ростелекома, охватывающую выплаты за 2024-2026 и предполагающую дивиденды в размере не менее 50% от чистой прибыли, планы Алроса диверсифицировать свой портфель активов за счет приобретения месторождений золота и новость о том, что допэмиссию VK на 115 млрд рублей, вероятно, выкупят ее основные акционеры.

▪ Гонконг обвалился на 8%, Шанхай потерял более 3%. Взаимный обмен торговыми пошлинами и целой серией их повышений в рамках «перепалки» между США и Китаем логичным образом отразился на площадках Поднебесной, которые сильно просели по итогам недели. Чтобы остановить обвал, локальный регулятор в пятницу ввел ограничения на продажи акций для хедж-фондов и крупных частных инвесторов, что помогло отыграть часть потерь в понедельник. Отдельно отметим возросший риск делистинга расписок китайских компаний с американских бирж, о чем на прошлой неделе не один раз было сказано со стороны американских властей. Среди главных аутсайдеров выделяем представителей сектора недвижимости как ключевых проигравших в случае значимого замедления экономического роста Китая в результате затягивания торгового конфликта с США. А среди лидеров роста, если не считать эмитентов, которые отыграли сильное падение предыдущих недель, отмечаем акции золотодобывающей компании Zijin Mining: рекордные цены на золото придали импульс для роста бумаг группы.

▪ Нефть Brent скорректировалась на 1%. «Черное золото» продолжает сдавать позиции на фоне агрессивной политики Дональда Трампа в части торговых пошлин. Минэнерго США выпустило обновленный прогноз по рынку: агентство снизило ожидания по ценам Brent с 74 и 68 до 68 и 61 долл за бар. в 2025 и 2026, при этом оценки добычи в стране были также сокращены с 13,6 и 13,8 до 13,5 и 13,6 млн бар. в сутки в 2025 и 2026 соответственно. Также ОПЕК опубликовал свой ежемесячный отчет: добыча организации сократилась в марте на 78 тыс бар. в сутки, что, впрочем, было по большей части проигнорировано рынком на фоне запланированного увеличения производства со стороны ОПЕК+ с мая на 0,4 млн бар. в сутки. Кроме того, ОПЕК снизил прогноз роста спроса на нефть на 150 тыс бар. в сутки до 1,3 и 1,28 млн бар. в сутки в 2025 и 2026 соответственно. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 2,6 млн бар. (ждали повышение на 2,2 млн бар.), добыча в стране снизилась на 0,12 до 13,46 млн бар. в сутки, а количество вышек сократилось на 9 до 480 штук

Инструменты с фиксированной доходностью

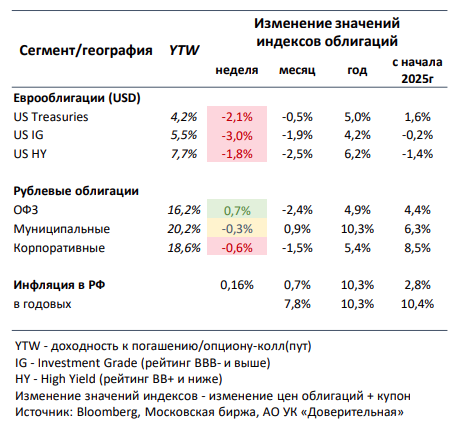

- Ставки UST подскочили на 30-50 б.п. на фоне масштабных распродаж и возросших инфляционных ожиданий. Переход торговой войны на новый виток эскалации привел к пересмотру инвесторами статуса UST и доллара США как защитных активов. Вопервых, появившиеся на рынке опасения о возможных продажах казначейских облигаций США со стороны одних из крупнейших держателей, а именно Китая и Японии, в ответ на введенные тарифы обусловили формирование спекулятивных продаж государственного долга и, как следствие, рост ставок UST. Во-вторых, инфляционный эффект от импортных пошлин может оказаться более ощутимым, чем ранее прогнозировал как ФРС, так и рынок. Поэтому смягчение монетарной политики регулятора может оказаться более плавным.

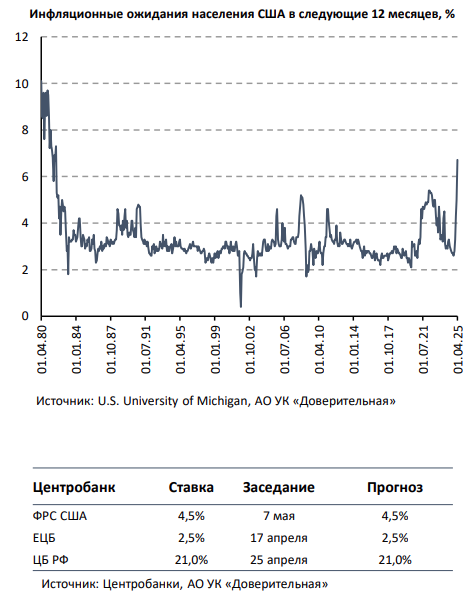

На приведенном графике показано, что инфляционные ожидания населения США в следующие 12 месяцев выросли с начала года с 3,3% до 6,7% – максимальной величины с кризисных 1980-х. Исторически инфляция достаточно плотно коррелировала с инфляционными ожиданиями, что может привести к более устойчивому ценовому давлению. Не исключено, что смягчающее решение Дональда Трампа, а именно 3-месячная отсрочка введения повышенных тарифов для всех стран, кроме Китая, может понизить ожидания. При этом риторика Федрезерва в отношении инфляции остается весьма осторожной, несмотря на опубликованные данные о замедлении текущей инфляции за март с 0,2% до -0,1% м/м и с 2,8% до 2,4% г/г. По совокупности факторов вероятность снижения ставки ФРС в июне 2025 упала со 100% до 72%, а шансы на ее понижение с 4,5% до 3,5% и ниже к концу года сократились вдвое или до менее 40%. В этих условиях мы считаем целесообразным иметь экспозицию в портфеле на облигации с привязкой к инфляции (TIPS).

- Доходности ОФЗ снизились на 20 б.п., восстанавливая потери после ощутимой коррекции за предыдущие две недели. Риск-сентимент несколько улучшился после объявления 90-дневной паузы в повышении тарифов для всех стран, кроме Китая, а также позитивных ожиданий от переговоров между РФ и США. В итоге кривая доходностей гос. долга сместилась вниз на 20 б.п. При этом результаты аукционов Минфина продолжают оставаться скромными, а размещение флоатера и вовсе не состоялось. Объем привлечения 8- летнего выпуска составил 6,9 млрд руб. по номиналу при спросе 52,8 млрд руб., хотя премия ко вторичному рынку снова отсутствовала.

Недельная инфляция несколько замедлилась с 0,2% до 0,16%, но остается повышенной в пересчете на годовой темп ~8% с учетом корректировки на сезонность. Потребительские цены в марте выросли на 0,65% м/м по сравнению с 0,81% в феврале, превысив прогноз в 0,56%. Также отметим, что по оперативным данным кредитование физ. лиц продолжило расти в марте: объем выдач почти достиг величины ноября 2024, правда, он вдвое ниже месячного уровня, наблюдавшегося в течение 2023-2024. В ближайшие недели ценовая динамика облигаций, вероятно, будет в основном определяться развитием процесса мирных переговоров.

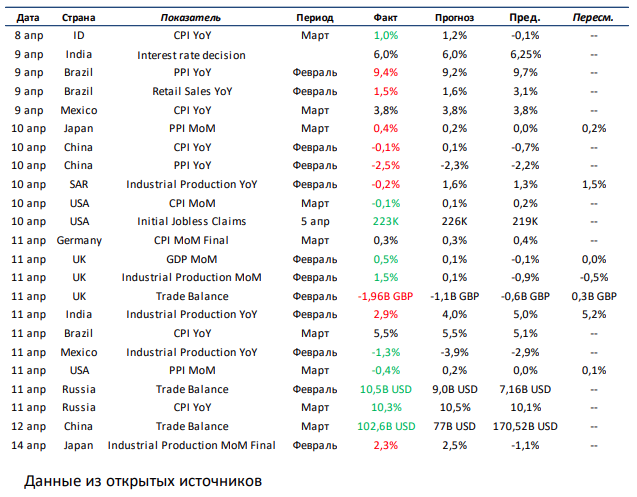

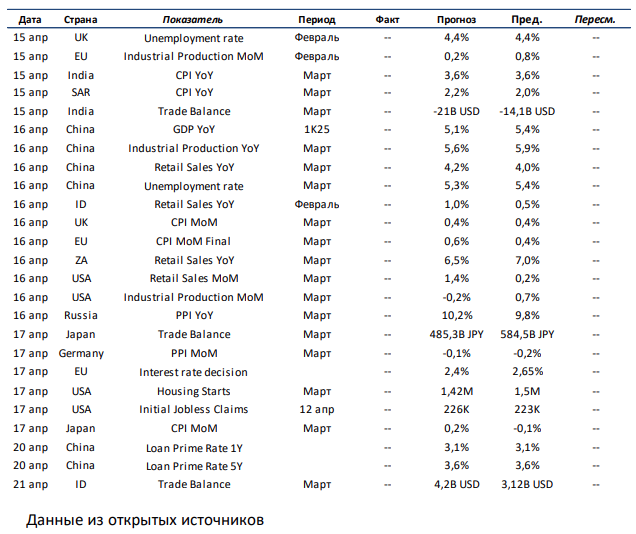

Макроэкономическая статистика

Текущая неделя по объёму макроэкономической статистики будет довольно насыщенной. В первую очередь выделяем данные по инфляции, розничным продажам, промышленному производству и закладке новых домов в США, а также решение ЕЦБ по ставкам. В моменте рынок предполагает, что европейский финансовый регулятор снизит ставку рефинансирования на 25 б.п. до 2,4%. В Германии и Японии ожидаем статистику по инфляции, в ЕС – значение промышленного производства, а в Великобритании – цифры по потребительской инфляции и уровень безработицы. В развивающихся странах особое внимание заслуживает решение регулятора Китая по ставкам кредитования на 1 и 5 лет, а также большой пул данных по экономике Поднебесной: особенно ждем динамику ВВП за 1К25 и изменение розничных продаж. Помимо этого, будем следить за статистикой по инфляции в Индии, Саудовской Аравии и России, а также динамикой розничных продаж в Индонезии и ЮАР.

Что есть что в статистике. Interest Rate Decision – решение регулятора по ставке рефинансирования. Один из основных инструментов монетарной политики и регулирования экономики – возможность менять ставку. В классической теории для улучшения экономических показателей ставку максимально снижают, что способствует росту кредитования бизнеса и развитию экономики. Для сдерживания инфляции, наоборот, ставку следует повышать, чтобы изъять лишнюю ликвидность с рынка. Инструмент довольно инерционный и начинает действовать не сразу, поэтому правильно рассчитать тайминг и оптимальную ставку может быть проблематично.

Получите консультацию наших специалистов