Еженедельный обзор рынков 03.03.25

Еженедельный обзор рынков: 21.02 – 28.02.2025

АКЦИИ

-

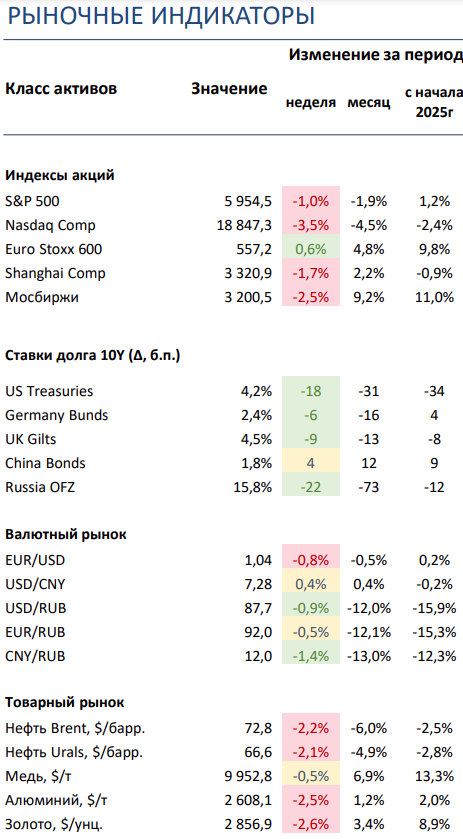

Американский рынок акций снизился по итогам недели. Новая эскалация угроз повышения торговых пошлин компенсировала позитив от новостей об обсуждении снижения налогов в Конгрессе.

-

Российский рынок скорректировался на 2,5%. Данные об ускорении недельной инфляции и геополитические новости стали поводом для фиксации прибыли. Выделим результаты Сбербанка и Озона.

-

Китайский рынок акций завершил неделю снижением. Анонс дополнительных 10% пошлин США на китайский импорт и новости о возможных новых ограничениях на поставки оборудования для производства чипов оказали негативное влияние на настроения.

- Кривая ставок UST сместилась вниз на 20 б.п. на ожиданиях введения тарифов США. Возможное возобновление торговых войн вызвало опасения на рынке относительно замедления экономики и привело к росту спроса на защитные активы. Вероятность снижения ставки ФРС в июне’25 выросла на 20% до 75%.

- ОФЗ продолжили ценовой рост, прибавив около 1%, на фоне сильных результатов аукционов МинФина. Спрос на длинные ОФЗ сохраняется на высоком уровне 3-ю неделю подряд, совокупный объем размещения составил 192,4 млрд руб. без премии к рынку. Позитивные настроения инвесторов поддержали заявления главы ЦБ РФ о возможном развороте проинфляционных факторов.

- Индекс доллара вырос почти на 1% по итогам недели. Спрос на американскую валюту поддерживался глобальным бегством от рисков в условиях неопределенности по новым торговым пошлинам США. Укрепление рубля в середине недели приостановилось на фоне окончания февральского налогового периода и неоднозначных геополитических новостей.

-

Коррекция в котировках палладия и платины, а также продолжение снижения цен на газ в Европе. Цены на палладий и платину снизились на 8,5% и 4,5% за неделю: инвесторы опасаются, что спрос на используемые в автомобильной промышленности металлы может оказаться под давлением, если планируемые в США пошлины на импортные автомобили вступят в силу. Котировки газа в Европе продолжили снижаться на фоне умеренной погоды и продолжающихся поставок СПГ и трубопроводного газа через «Турецкий поток». Региональные цены на сталь в США прибавили более 15% за неделю в преддверии ожидаемого 12 марта вступления в силу 25% пошлин на импортные сталь и алюминий.

Глобальные рынки акций и сырья

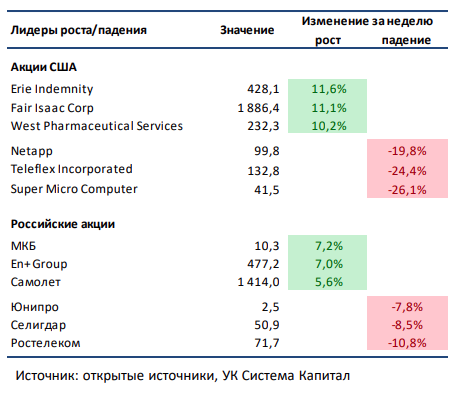

▪ Американский рынок акций снизился по итогам недели. Индекс S&P 500 потерял 1%, а NASDAQ упал на 3,5%. Главным источником негатива на рынке стали заявления Трампа о том, что на фоне недостаточного прогресса по проблеме нелегального наркотрафика ранее отложенные на месяц 25% пошлины на импорт из Мексики и Канады вступят в силу 4 марта. Более того, товары из Китая начнут облагаться дополнительной 10% пошлиной. Кратковременным позитивом при этом стали новости о принятии Палатой представителей бюджетной резолюции, предполагающей масштабное сокращение налогов. Среди корпоративных новостей в фокусе был первый после DeepSeek отчет NVIDIA. Выручка, прибыль и квартальный прогноз крупнейшего производителя ИИ чипов превысили ожидания, но уровень превышения был ниже, чем в прошлые кварталы, а валовая рентабельность до консенсуса немного не дотянула, на фоне чего реакция рынка была негативной. Выделим также отчет о слабой динамике продаж Tesla в Европе, объявление о новой программе обратного выкупа акций на $6 млрд со стороны General Motors и начало торгов бумагами выделенного из Western Digital SanDisk. Среди отчетов отметим сильные по сравнению с ожиданиями результаты Snowflake, Intuit, Workday и Nutanix, а также консервативные относительно консенсуса прогнозы Home Depot, Salesforce и Zoom.▪ Российский рынок потерял 2,5% за неделю. Поводом для негатива стали данные об ускорении недельной инфляции и неоднозначный геополитический фон. Отмечаем прошедшие в Стамбуле переговоры России и США, а также пятничные новости о встрече Трампа и Зеленского в Вашингтоне. Среди корпоративных событий выделим публикацию нейтральных результатов Сбербанка, ВТБ и Интер РАО, сильный отчет Озона, ожидаемо слабые результаты Алросы. Нейтральный отчет представил Ростелеком, но акции оказались под давлением после слов менеджмента о том, что IPO дочек будет рассматриваться позже - при более низком уровне ключевой ставки по сравнению с текущим. Отдельно выделим новость об исключении акций Магнита, Европлана, Самолета и привилегированных бумаг Мечела из индекса Мосбиржи с 21 марта. Включены в базу расчета индекса будут акции Ренессанс Страхования и МД Медикал Груп.

▪ Китайский рынок акций завершил неделю снижением. Поручение Трампа рассмотреть ограничение прямых китайских инвестиций в стратегические для США сектора и провести аудит иностранных компаний, бумаги которых торгуются на американских биржах, вместе с неожиданным анонсом новых 10% пошлин США на китайский импорт поспособствовали фиксации прибыли. На фоне новостей о рассмотрении дополнительных ограничений на экспорт оборудования для производства чипов под давлением оказались акции технологических компаний. Особенно сильно снизились бумаги Hua Hong Semiconductor. Акции производителей электромобилей Xpeng и Li Auto по итогам недели среди лидеров роста. Первый отчитался о 570% годовом приросте продаж в феврале, а второй представил новую модель автомобиля Li i8.

▪ Цены на нефть марки Brent незначительно снизились по итогам недели. Опасения по спросу из-за новой эскалации угроз импортных пошлин оказали давление на цены. Новость о том, что Трамп собирается отозвать лицензию Chevron на добычу и продажу венесуэльской нефти не оказала значительной поддержки котировкам. Еженедельная статистика в США была нейтральной: запасы нефти уменьшились на 2,3 млн бар. (ожидался рост 2,5 млн бар.), но запасы бензина выросли на 369 тысяч бар. (против прогнозов снижения на 1,3 млн бар.). Добыча осталась на уровне 13,5 млн бар. в сутки, а количество вышек выросло на 1 по сравнению с немного пересмотренным вверх уровнем прошлой недели 488 единиц.

Инструменты с фиксированной доходностью

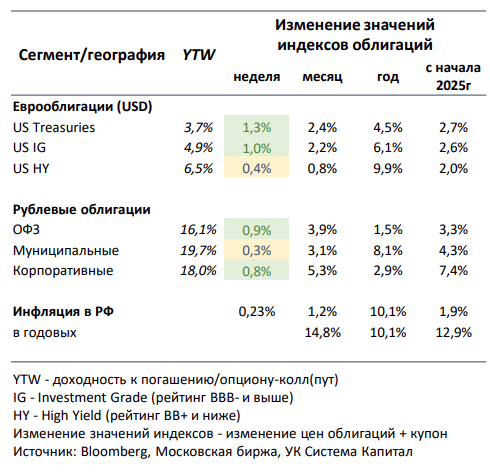

- Кривая ставок UST сместилась вниз на 20 б.п. на ожиданиях введения тарифов США. Вероятная имплементация импортных пошлин в отношении Канады, Мексики, а также Китая вызвала снижение аппетита к риску на глобальных рынках. Возобновление торговых войн негативно скажется на темпах роста экономики, что привело к росту спроса на защитные активы. Вкупе с увеличением количества заявок по безработице в США с 220 до 242 тыс ставки UST снизились на 20 б.п. вдоль кривой до 4,0-4,2%. Опубликованные данные по показателю инфляции PCE за январь в 0,3% м/м и 2,5% г/г оказались на уровне прогнозов. Вероятность снижения процентной ставки ФРС в июне’25 ниже 4,5% выросла на 20% до 75%. Мы сохраняем позиционирование в качественных евробондах со средней дюрацией 4-7 лет, имея экспозицию на выпуски с привязкой к инфляции с целью хеджирования ценовых рисков (US TIPS).

- ОФЗ продолжили ценовой рост, прибавив около 1%, на фоне сильных результатов аукционов МинФина. На рынке рублевого долга на прошлой неделе сохранялся позитивный риск-сентимент. Помимо возросших надежд на улучшение геополитического фона сильный спрос на аукционах МинФина и первичном размещении корпоративных бумаг указывает на возросший интерес инвесторов к рублевым облигациям на среднем и длинном участке кривой. Совокупный объем спроса на ОФЗ в рамках аукционов МинФина составляет 300-350 млрд руб. в течение 3-х недель подряд. В среду было размещено 2 выпуска с погашением в 2034 и 2040гг на 192,4 млрд руб., при этом премия ко вторичному рынку почти отсутствовала. После аукционов «длина» подросла в цене на ~1%. С начала года МинФин разместил ОФЗ почти на 800 млрд руб. при квартальном плане в 1 трлн руб.

Недельная инфляция в РФ повысилась с 0,17 до 0,23%, годовая чуть увеличилась на 0,1 до 10,1%. Стабильные компоненты инфляции сохраняются на прежнем уровне ~7% в годовом выражении с учетом корректировки на сезонность. Отметим, что, судя по протоколу февральского заседания ЦБ РФ, динамика инфляции и инфляционных ожиданий вызывает беспокойство у регулятора. При этом по оценкам главы ЦБ в настоящее время, возможно, происходит разворот проинфляционных факторов. В частности, это относится к позитивному эффекту трансмиссии в результате проводимой жесткой ДКП и наблюдаемому снижению напряженности на рынке труда.

По данным ЦБ темпы сокращения кредитного портфеля физическим лицам в январе’25 снизились со 192 до 98 млрд руб. (с -0,5 до -0,3% м/м). Потребительское кредитование сократилось на 0,3% после снижения на 1,9% в декабре, что преимущественно связано с традиционным повышением спроса на кредиты в январе по сравнению с декабрем. При этом в корпоративном сегменте кредитования сокращение портфеля ускорилось с -0,2 до -1,2% м/м (на 1 трлн руб. в абсолютном выражении), что обусловлено значительным притоком бюджетных средств, поэтому говорить об устойчивом характере снижения пока преждевременно.

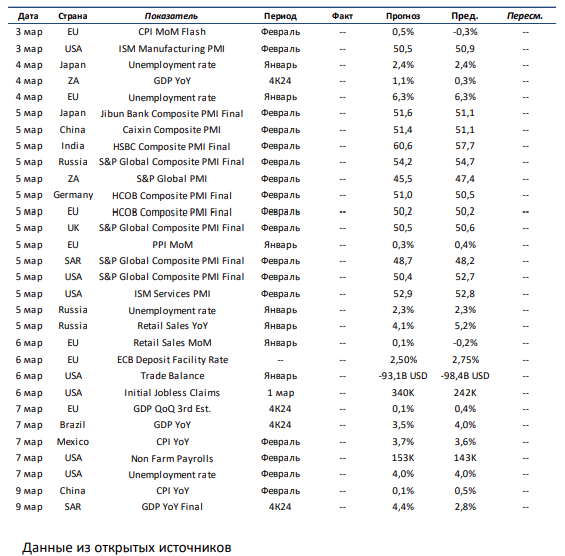

Макроэкономическая статистика

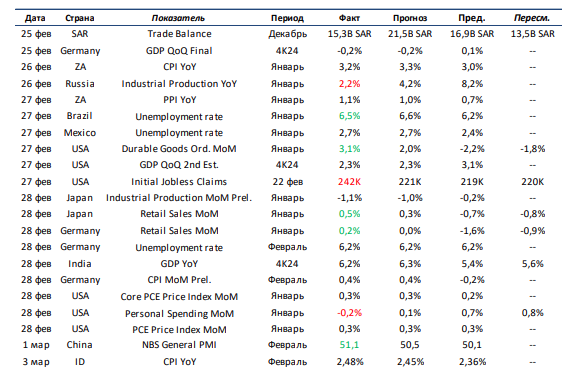

Текущая неделя по объёму макроэкономической статистики будет насыщенной. В фокусе будут публикуемые по большинству основных стран данные по динамике деловой активности PMI. В США будем следить также за динамикой индекса деловой активности от ISM и публикацией ежемесячного отчета по рынку труда за февраль. В Европе в фокусе будет заседание ЕЦБ по ставке, данные по розничным продажам и рынку труда в январе, динамика инфляции в феврале. В развивающихся странах выделим динамику розничных продаж в России в январе, данные по инфляции в Китае и Мексике за февраль.

Что есть что в статистике. Trade Balance – внешний торговый баланс страны. Считается как разница между экспортом и импортом товаров. В отрыве от других макроэкономических показателей интерпретация может сильно отличаться. Например, две крупнейшие экономики мира занимают противоположные полюса. В Китае самый профицитный в мире баланс, а в США самый дефицитный. Из этого можно сделать вывод, что Китай более важен для мировой экономики, так как его товары пользуются большим спросом. Но это довольно однобокий взгляд, так как на потреблении США держится экономика тех стран, кто экспортируют туда товары.

Получите консультацию наших специалистов