Еженедельный обзор рынка 30.03.2020

Еженедельный обзор рынков

-

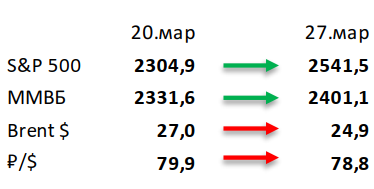

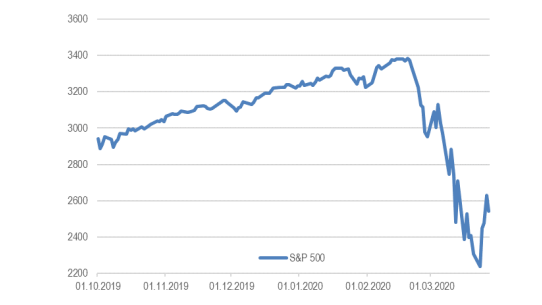

Мировые рынки отыграли часть потерь, а индекс S&P 500 вырос на 10% за неделю. Источником всеобщего оптимизма стали обнадёживающие данные из Италии, а также огромный пакет стимулирующих мер в США. Индекс S&P 500 с минимумов 23 марта до локального максимума 26 марта вырос на 19%.

-

Российский рынок смог отыграть 3%. После периода сильных распродаж российский индекс все же смог подрасти почти на 3%, вопреки падению рублевой стоимости нефти почти на 8,5%. Лучшую динамику продемонстрировали российские металлурги во главе с акциями Полюса, Полиметалла и Норникеля. Неплохо смотрелись и представители сектора ТМТ, а вот финансовый и потребительские сектора заметно уступили рынку. Из корпоративных новостей отметим неплохие результаты ПИК за 4К19, слабые операционные данные Аэрофлота за февраль и решение менеджмента ЛСР сократить дивиденд более, чем в два раза.

-

Нефть продолжает нисходящий тренд. Нефть потеряла еще 8% за неделю на фоне активного распространения коронавируса в Европе и Северной Америке. Отметим, что были и позитивные новости в связи с восстановлением китайского импорта, тем более на фоне текущих цен на нефть, однако пока они полностью игнорируются рынком. Что касается ОПЕК+, то уже на этой неделе утрачивают свою силу все прежние обязательства для участников нефтяной сделки, а вероятность нахождения компромисса в ближайшее время близка к нулю. Еженедельная статистика в США носила умеренно позитивный характер, что однако не сломило текущий тренд: запасы нефти в стране выросли на 1,6 млн бар. (ожидали роста на 3,3 млн бар.), добыча снизилась на 100 тыс. бар. в сутки до 13 млн бар. в сутки, а количество вышек снизилось на 40 до 624 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

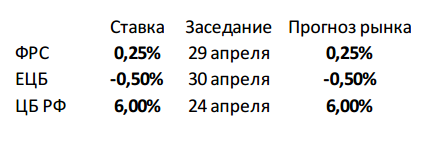

Основными ньюсмейкерами прошедшей недели, наряду с данными по распространению вируса и американской

безработице, стали Сенат США и ФРС.

Согласованы программа стимулирования американской экономики на рекордные $2 трлн., а также механизм выкупа активов, включая корпоративные бумаги инвестиционного уровня.

ЦБ РФ также озвучил ряд мер по поддержке: с 1,5 до 5 трлн. рублей увеличен лимит безотзывных кредитных линий для системно значимых банков.

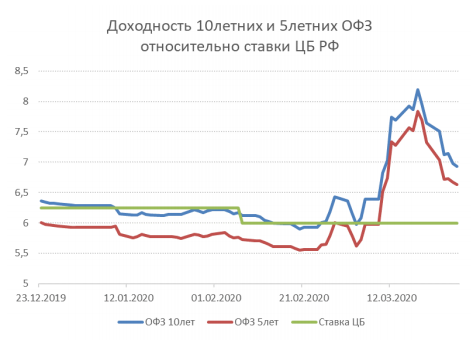

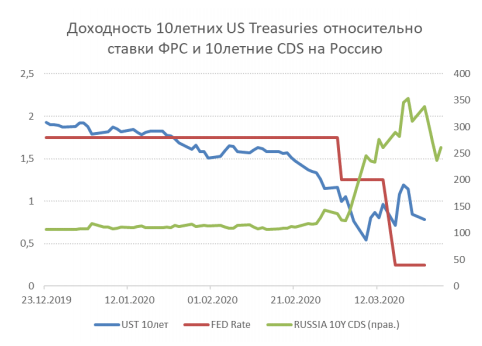

Из рыночных движений на облигационных рынках мы бы выделили впечатляющий рост ОФЗ на фоне существенного снижения цен на нефть. Бенчмарк рынка ОФЗ 26230 выросла в цене более чем на 6%, доходность снизилась с 7,9% до 7,2%. В результате смещение кривой доходности с конца 2019 составляет скромные 50 б.п. При этом доля ОФЗ, принадлежащая нерезидентам, за месяц предварительно сократилась с рекордных 34,9% до 31,8%. На наш взгляд, текущие цены в длинных ОФЗ выглядят привлекательно для фиксации длинных позиций.

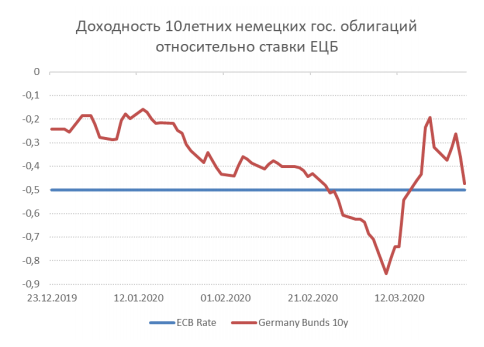

На рынке еврооблигаций динамику прошедшей недели можно охарактеризовать как коррекционное движение после мощных распродаж. Российские бумаги эмитентов с инвестиционным рейтингом и дюрацией 2-3 года пользовались неплохим спросом. Из еврооблигаций глобальных эмитентов стоит выделить субординированные выпуски европейских банков, прибавивших в цене до 10 п.п.

Комментарий по глобальному рынку акций

Прошлая неделя принесла нам 2 важных тезиса:

1) Карантин работает. В Италии ежедневный прирост стабилизировался в районе 6 тысяч, во Франции, Испании и Германии тоже видны признаки замедления.

2) Власти очень решительно взялись за поддержку экономик своих стран. При этом меры не ограничиваются стандартным вливанием денег в финансовую систему. Очень много делается для поддержки малого бизнеса, который сильнее всего страдает в текущих условиях.

Теперь вопрос стоит не «работает ли карантин», а «сколько недель проживут страны в изоляции». Если брать пример Китая, то можно предположить, что с пика эпидемии должен пройти месяц. Европа переживает пик сейчас, так что экономическая активность должна начать восстанавливаться в конце апреля. В США это произойдет позже. Учитывая, что на пик страна выйдет где-то через 2 недели, можно предположить, что экономика начнет оживать в середине мая. Так что мы рекомендуем скептически относиться к намерениям Трампа начать ослаблять меры уже в конце апреля.

Учитывая все это мы считаем, что инвесторам стоит, как минимум, рассмотреть возможность инвестирования в акции. В первую очередь обратить внимание стоит на неочевидных бенефициаров глобальной изоляции: электронная коммерция, видеоигры, производители оборудования для датацентров. Также можно подбирать акции тех компаний, которые первыми будут восстанавливаться от кризиса: интернет-сервисы, разработчики ПО, финансовый сектор (особенно финтех), сектор Materials. А вот инвестировать в офлайн развлечения и энергетический сектор, на наш взгляд, не стоит даже на текущих уровнях. Также мы считаем, что акции таких компаний как Teladoc, Zoom Video, Slack, Citrix Systems уже полностью учитывают плюсы от изоляции и перехода людей на работу из дома.

Какие вопросы наиболее актуальны сейчас:

Насколько затянется изоляция? Мы считаем, что в Италии к концу недели число больных должно начаться снижаться. Если этого не произойдет, то рынки опять окажутся под давлением.

Насколько плохая ситуация в США? Мы считаем, что очень плохая и позитива в ближайшую неделю не ждем.

Насколько инвесторы готовы к выходу ужасной макроэкономической статистики? Судя по тому, что рекордное число обращений за пособиями на прошлой неделе спровоцировало ралли на рынках, мы считаем, что плохая статистика уже в цене.

Коронавирус с точки зрения инвестора

Вышедшие на выходных данные о росте числа заболевших оказались весьма оптимистичными. В Европе темпы роста замедлились во всех основных странах. При этом дневной прирост в абсолютном выражении за воскресение нигде не побил рекорд. Италия уже 10 дней держится на уровне ~6 тысяч новых заболевших. Прирост числа заболевших снижается в Испании 4 дня подряд. В Германии после 3 дней по ~6,5 тысяч в воскресение заболело всего 4,7 тысячи. Похожая картина во Франции, где после 3 дней по 4 тысячи в воскресение заразилось только 2599. В Великобритании число заразившихся падает 3 дня подряд. Даже в США число заразившихся в воскресение оказалось чуть ниже, чем по итогам субботы.

Эти данные безусловно обнадеживают, однако надо отметить, что здесь вероятен эффект выходных. Похожую картину мы наблюдали в прошлый понедельник, и в позапрошлый. В связи с этим мы считаем, что высока вероятность увидеть небольшое ускорение в ближайшие 2-3 дня.

Одновременно с этим Китай объявил о победе над эпидемией, а страна постепенно возвращается к нормальной жизни.

Из новых стран, где эпидемия развивается экспоненциально, можно выделить Турцию, где всего за 3 недели число больных выросло с 1 до 9217, Израиль, Бельгию и страны Восточной Европы. В России ситуация пока остается неопределённой. С одной стороны, каждый день число заразившихся увеличивается, а темпы прироста держатся выше 20%. С другой стороны, Россия относительно рано ввела жесткий карантин. Например, в Италии жесткий карантин начал действовать с 10 марта, когда число заболевших превысило 10 тысяч. Испания ушла на карантин 14 марта, когда число заболевших превысило 6 тысяч.

Глобальные акции, облигации и рубль

Макроэкономическая статистика

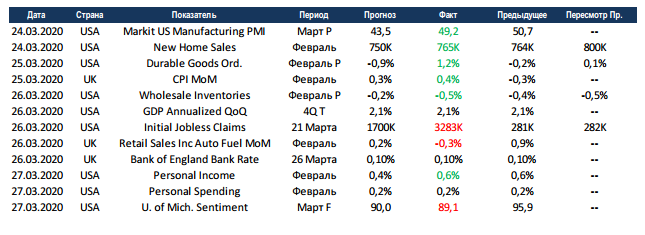

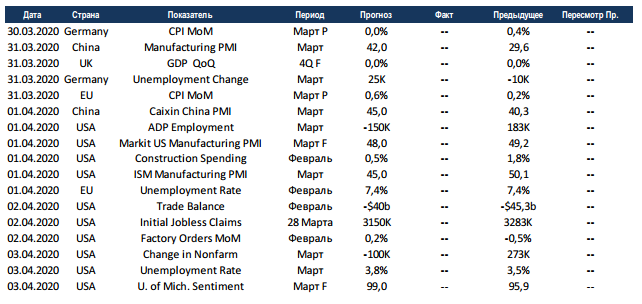

На прошедшей неделе в основном выходили февральские данные, а тогда всё ещё было позитивно. В США вновь лучше ожиданий выросли продажи на первичном рынке недвижимости, выросли заказы на товары длительного пользования, а также хороший рост показали доходы населения. Намного интереснее мартовские данные, так агентство Markit представило предварительные данные по промышленному PMI за март, показатель ушёл в красную зону, но не так сильно, как ждал консенсус. До рекордных значений выросли первичные обращения за пособиями по безработице, 3 млн. не ждал никто. При этом потребительская уверенность сохраняется на довольно высоких уровнях.

Дополнения и пояснения

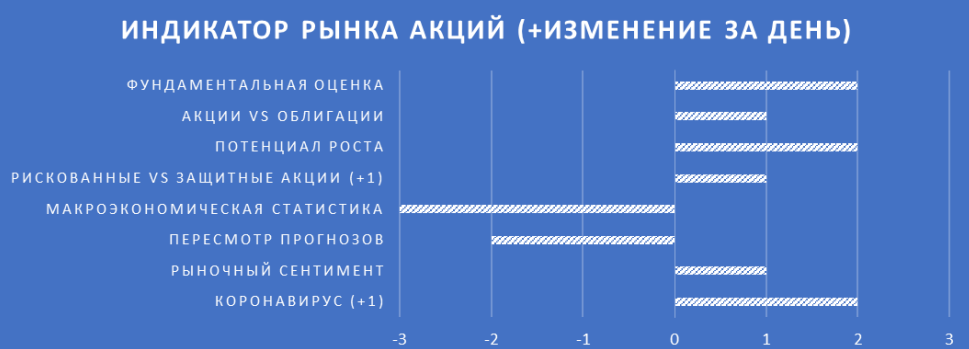

Слайд 3Индикатор рынка акций: от долгосрочного (сверху), до краткосрочного (внизу). 3 – высокая вероятность роста рынков, -3 – высокий риск падения рынков.

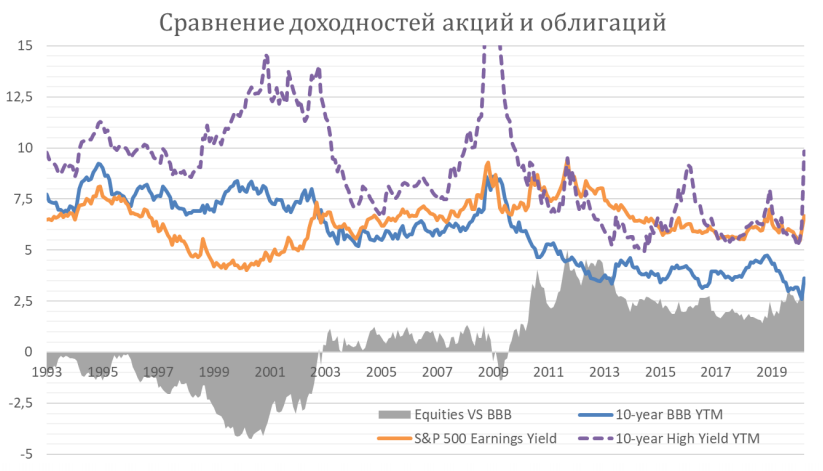

Фундаментальная оценка – насколько акции стоят дорого/дешево относительно исторических средних значений Акции vs Облигации – насколько акции интересны в сравнении с корпоративными облигациями

Потенциал роста – средний потенциал роста до консенсус-прогноза по ключевым индексам

Рискованные vs защитные акции – показывает премию в оценке условно защитных акций относительно рискованных. Высокая премия говорит о том, что акции в целом интересны, но инвесторы пока выбирают спокойные сектора.

Макроэкономическая статистика – здесь мы учитываем только опережающие индикаторы, такие как индексы PMI.

Пересмотр прогнозов – повышение/понижение прогнозов по EPS на этот и следующий год в несырьевых секторах.

Рыночный сентимент – настроения индивидуальных инвесторов. Высокое значение (2 или 3) говорит о панике на рынке, низкое (-2 или -3) – об эйфории.

Коронавирус – изменение числа заболевших за день относительно прогнозов.

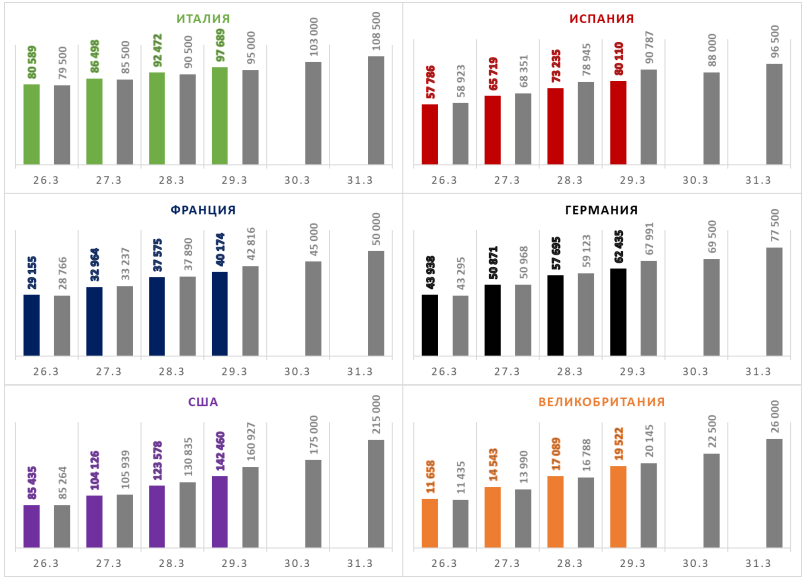

Слайд 4

На 4 слайде мы публикуем статистику по заражениям по состоянию на утро текущего дня по наиболее важным странам и прогноз развития эпидемии.

Вводные для прогноза

➢ Прогноз по Италии строится исходя из стабилизации прироста числа больных, но без улучшений. Мы считаем, что если итоговые

цифры будут выходить лучше нашего прогноза, то это будет воспринято позитивно инвесторами. Если хуже – негативно.

➢ Прогноз по Франции строятся на основе данных из Италии с лагом, а по Испании – на основе данных из Франции и Италии с лагом.

➢ Прогноз по Германии, США и Великобритании строится исходя из сохранения экспоненциального роста, но с постепенным

выпрямлением кривой.

Что нам это дает? Мы проверяем 2 гипотезы:

1) В Италии вот-вот наступит стабилизация. Мы считаем, что это возможно, учитывая, что страна ушла на карантин 9 марта, а средний инкубационный период составляет 7 дней (+2-3 дня на поход к врачу и сдачу теста).

2) Во Франции и Испании эпидемия развивается по итальянскому сценарию с небольшими отклонениями, а в Германии, США и Великобритании развитие эпидемии придет к итальянскому сценарию позже, а пока что мы наблюдаем экспоненциальный рост, но относительно равномерный и без резких скачков.

Если гипотезы подтвердятся, то можно рассчитывать на замедление распространение эпидемии и на стабилизацию рынков. На графиках прогноз выделен серым, фактические данные – цветным.

Прогноз – УК Система Капитал, фактические данные – worldometers.info.

Прогнозы мы будем постепенное корректировать по мере выхода новых данных. У нас нет цели точно спрогнозировать развитие эпидемии,

наша цель – понять текущие ожидания, от которых можно уже отталкиваться при принятии инвестиционных решений.

Слайд 5

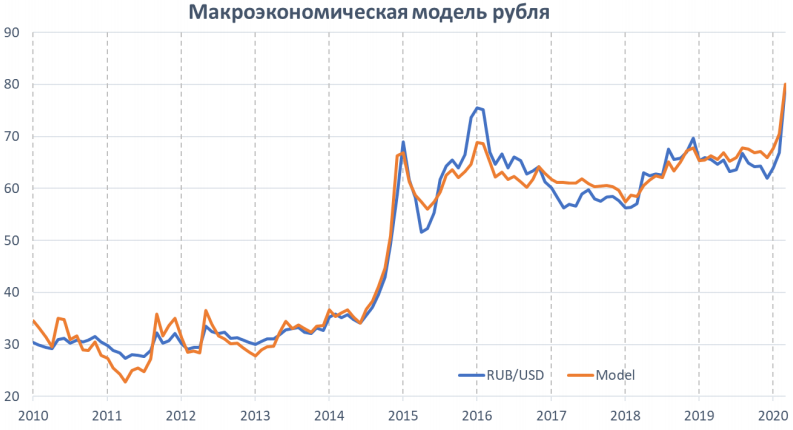

Параметры для «макроэкономической модели» на 5 слайде: индекс доллара DXY, цены на Brent и форма нефтяной кривой, процентные ставки в России и США, CDS на Россию, индекс валют развивающихся стран, текущая волатильность рубля.

Получите консультацию наших специалистов