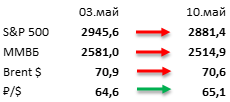

Еженедельный обзор рынка 13.05.2019

Еженедельный обзор рынков

- Сложные взаимоотношения США и Китая были ключевыми триггерами для рынков на прошлой неделе. Несмотря на то, что Дональд Трамп все же поднял пошлины на китайский экспорт общей суммой 200 млрд долл. с 10% до 25%, переговоры двух ведущих экономик мира все еще продолжаются. Вероятно, ответ китайской стороны не заставит себя долго ждать, хотя и у Поднебесной меньше инструментов для усиления давления на своего торгового партнера. В результате рынки просели, хотя падение можно назвать довольно ограниченным. Видимо, инвесторы не верят в полный крах переговоров на фоне вероятной встречи лидеров двух стран на июньском саммите G20 в Японии.

- Российский рынок акций упал вместе с мировыми рынками. На фоне неизменной цены на нефть и курса рубля российский рынок двигался за своими глобальными аналогами, которые отыгрывали новости по торговым переговорам между Китаем и США. В корпоративной среде выделим акции Аэрофлота и Транснефти, которые чувствовали себя хуже рынка после произошедшей катастрофы в Шереметьево и загрязнения нефти в трубопроводе «Дружба» соответственно.

- Нефтяные цены упорно игнорируют новости по торговым переговорам. Нефть по итогам прошлой недели закрылась в нейтральной зоне, вяло реагируя на новостной поток. Статистика в США была умеренно позитивна: запасы нефти упали на 4,8 млн бар. (ожидали роста на 1,1 млн бар.), добыча снизилась на 100 тыс. бар. в сутки до 12,2 млн бар., а количество вышек уменьшилось на 2 до 805 единиц. Минэнерго США резко подняло прогноз цен Brent сразу на 5 долл. за бар. до 70 и 67 долл. за бар. в 2019 и 2020 годах соответственно. Также организация теперь ждет, что американская нефтяная добыча составит 12.5 и 13.4 млн бар. в сутки 2019-2020, что, по нашему мнению, выглядит даже весьма консервативно.

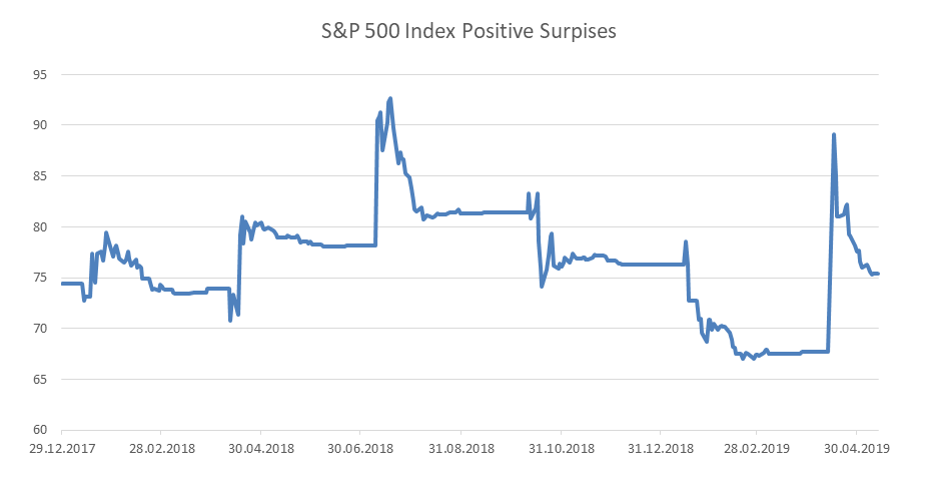

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

Подошёл к концу сезон отчётностей и уже можно делать первые выводы. На текущий момент из индекса S&P 500 отчиталось 451 компания, при этом около 75% отчитались лучше ожиданий по прибыли, что существенно лучше средних результатов за последние 5 лет (лучше было только в 3 и 4 кварталах 2018 года). С начала года притоки в фонды, инвестирующие в акции США составили $17,5 млрд., что отражает рост примерно на 0,6%. Из тенденций просматривается рост оттоков из секторальных фондов энергетики и финансов: в первом случае рынки не верят в возможность дальнейшего роста цен на нефть, а в финансовом секторе повлияло окончание цикла роста процентных ставок (на горизонте одного года уже ни один аналитик не прогнозирует повышение, а 72% ждут снижения ставки хотя бы на 25 б.п).

В целом ничего нового не отмечаем: американская экономика выглядит очень сильно на фоне хороших данных по основным метрикам и роста ВВП выше целевого уровня. Хорошую ситуацию отметим и для крупнейших американских компаний - мы уже не раз отмечали, что результаты становятся более устойчивыми и предсказуемыми. Но при всём этом рынок опасается начала рецессии и на всякий случай закладывает её в свои ожидания на дальнем конце прогнозов. Из доводов пока только спред между казначейскими облигациями США и слишком долгий бычий рынок. Как и прежде, рекомендуем использовать просадки для увеличения позиций.

Рисунки 2. Процентное соотношение компаний из индекса S&P 500, которые отчитались лучше ожиданий по прибыли

Макроэкономическая статистика

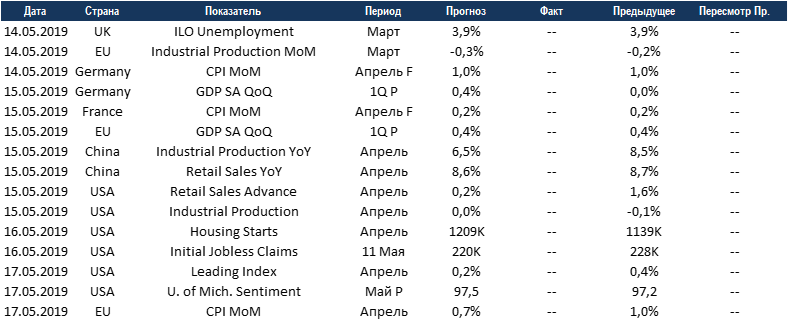

Как и ожидалось, больших сюрпризов по статистике на прошедшей неделе не было. Китайский торговый баланс остаётся очень волатильным, на этот раз рост импорта при падении экспорта привёл к сильному расхождению между ожиданиями и фактическими данными, но для китайской экономики это в рамках нормы. Американский торговый баланс более предсказуем: дефицит сохранился на уровне 50 млрд. и до заключения сделки с Китаем исправления ситуации ждать не стоит. Европейские страны отчитались по промышленному производству за март: приятно удивили Германия и Великобритания, однако большинство других стран в минусе.

На этой неделе Германия уточнит данные по росту ВВП за 1 квартал: ожидается пересмотр с нулевых значений до небольшого роста, но на ВВП ЕС это не должно оказать влияния. Китай отчитается по промышленному производству и продажам в ритейле - по этим данным можно будет начинать прогнозировать рост ВВП в 2 квартале. США вслед за китайскими коллегами отчитается по ритейлу, промышленности, а также по закладке новых домов (в целом ожидания нейтральные). Мы не ждём существенных колебаний рынка из-за макроэкономических данных на этой неделе, вновь в центре внимания будет политика.

Корпоративные новости

TPI Composites представил ожидаемо слабую финансовую отчетность за 1К19. После снижения годового прогноза по ключевым финансовым показателям на 2019 год, анонсированного менеджментом на прошлой неделе, реакция инвесторов была нейтральной. В целом компания ничего нового не сказала, отметим разве что смену CFO и падение уровня утилизации мощностей за период как результат долговых проблем их немецкого клиента Senvion и забастовки на новом заводе компании в Матаморосе в Мексике. При этом все амбициозные прогнозы на 2020 год менеджмент сохранил. Мы по-прежнему отмечаем, что для рынка позитивные прогнозы на 2020 постепенно становятся все более весомее, чем ожидания на 2019. Мы сохраняем рекомендацию и находим текущие уровни интересными для входа в долгосрочной перспективе.

Отчитался и Marathon Petroleum - наша ставка в американской нефтепереработке. Цифры недотянули до консенсуса, чем расстроили инвесторов. Но самая важная новость - это объявление сделки по объединению двух своих логистических дочерних компаний: дочерняя структура MPLX выкупает другую дочку Andeavor Logistics за 9 млрд долл. Сделка полностью финансируется акциями, что расстроило инвесторов MPLX и Marathon Petroleum, так как, исходя из ее структуры, они получают по факту актив с дисконтом в размере 2.4%, и обрадовало акционеров Andeavor Logistics, которые получат от сделки небольшую премию на уровне 7.3%. Несмотря на краткосрочный негатив, данное объединение имеет четкую цель достижения большей синергии, и в целом уже давно ожидалось рынком. В долгосрочном перспективе мы видим в данной сделке позитив, и не исключаем, что из-за налоговых изменений Marathon Petroleum также полностью консолидирует свою уже объединённую логистическую дочернюю компанию по примеру своих конкурентов.

Targa Resources также выдала не самую лучшую отчетность на прошлой неделе. Выручка оказалась хуже прогнозов, а вот EBITDA примерно совпала с консенсусом. Менеджмент ничего ранее не известного рынку не раскрыл, однако в очередной раз подтвердил свою приверженность стратегии амбициозного роста за счёт запуска крупных проектов в 2019-2020. Руководство компании подтвердило уровень капитальных расходов в размере 2.3 млрд долл в этом году и добавило, что ожидает получения 1.6 млрд долл от продажи активов в Badlands до конца 2К19. Вкупе с позитивной оценкой будущих перспектив от селл-сайда это помогло бумагам полностью отыграть падение и даже выйти в плюс на прошлой, провальной для американского рынка, неделе. Мы свой взгляд на акции не меняем, и ожидаем роста по мере запуска крупных проектов.

Во вторник отчиталась Regeneron Pharmaceuticals, производитель офтальмологического блокбастера Eylea. Выручка компании выросла на 13% до $1,7 млрд., при этом очищенная прибыль на акцию снизилась на 5% до 4,45$, хотя консенсус прогнозировал рост до 5,49$. Всё дело в неучтённых аналитиками расходах компании на исследования, о росте затрат на R&D менеджмент сообщил ещё в начале года, давая прогноз на год по затратам. Продажи основного генератора выручки Eylea выросли на 9% и превзошли ожидания рынка, продажи совместного с Sanofi препарата Dupixent от астмы и ряда других заболеваний выросли на 185% до $374 млн. и уже в этом году выйдут на продажи более $1 млрд. в год, такие препараты принято называть «блокбастерами». Стремительный рост должно поддержать одобрение новой индикации в США, с марта Dupixent одобрен для лечения атопического дерматита у подростков, а в конце июня FDA примет решение по хроническому полипозному риносинуситу. Мы сохраняем позитивный взгляд на акции компании.

Получите консультацию наших специалистов