Еженедельный обзор рынка 28.10.2019

Еженедельный обзор рынков

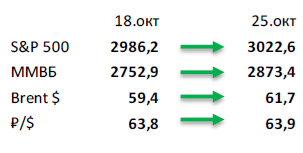

- Индекс S&P 500 вырос на 1,2% за неделю на фоне хорошего старта сезона отчетностей. Главными поставщиками хороших новостей на этой неделе стали технологические компании. Хорошие квартальные результаты привели к росту акций Microsoft, Intel, Visa, PayPal, ServiceNow, Tesla, Lam Research. Индекс S&P Technology Sector вырос на 2,5%, а NASDAQ Composite – на 1,9%.

- Российский рынок в лидерах роста за неделю. На прошлой неделе российский индекс вырос на весомые 4,4%, что стало следствием не только роста нефтяных цен и ряда корпоративных новостей, но и перехода ЦБ РФ к более мягкой политике. Говоря о корпоративном мире, то самым мощным ростом могли похвастаться обыкновенные акции СургутНГ, которые прибавили в стоимости почти 30% за неделю. Над причинами этого скачка рынок до сих гадает и полагается лишь на различные слухи, в то время как менеджмент отказывается комментировать такую динамику. Более обоснованный рост демонстрировали акции Лукойла, которые продолжают отыгрывать изменение дивидендной политики в лучшую сторону, и Газпрома, менеджменту которого только предстоит внести официальные изменения в политику выплаты дивидендов. Стоит выделить также положительные движения в Яндексе и Mail.Ru Group после сильных результатов за 3К19 и смягчения риторики касательно нового законопроекта об ограничении иностранной доли в ИТ- компаниях.

- Нефть показала стремительный рост на 4,4%. Позитивные подвижки в торговых переговорах продолжают оказывать самое благоприятное воздействие на нефтяные цены. Кроме того, свою лепту внесли активное обсуждение принятия более решительных мер со стороны ОПЕК+ на декабрьском заседании и еженедельная статистики в США, которая на этот раз не разочаровала инвесторов: запасы нефти в стране снизились на 2,7 млн бар. (ожидали рост на 2,7 млн бар.), добыча осталась неизменной на уровне 12,6 млн бар. в сутки, а количество вышек упало на 17 до 696 единиц..

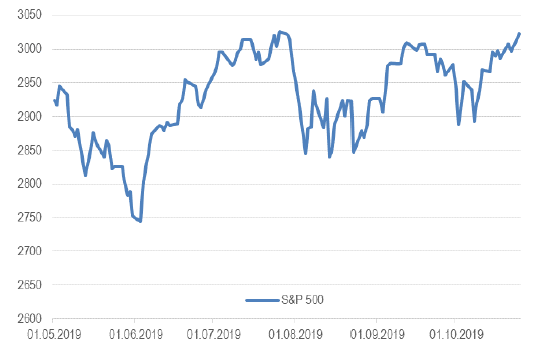

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

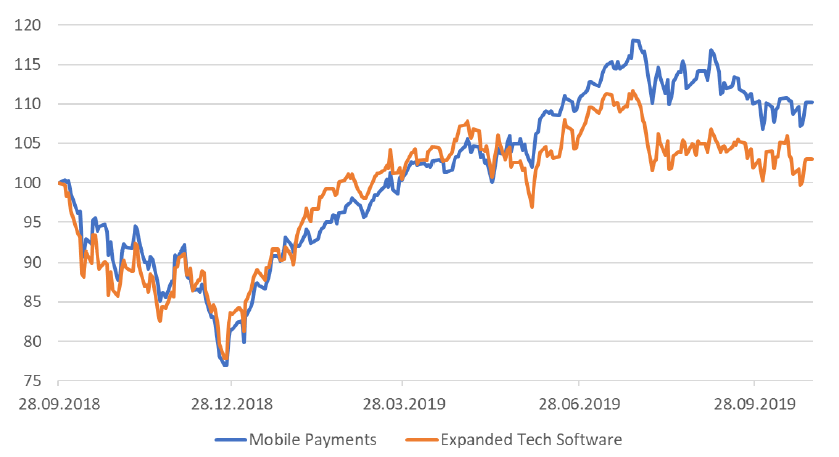

В США набирает оборот сезон отчетностей. Несмотря на то, что не отчиталась ещё и половина компаний из индекса S&P 500, можно делать уже какие-то выводы. Главный вывод для нас на текущий момент: опасения по поводу сильного замедления темпов роста доходов не подтвердились, а торговые войны и Brexit оказывают не такое большое влияние на прибыли американский компаний, как принято думать. Наиболее показательны в этом плане отчетности в двух группах: Software и Payments.

Software. Акции разработчиков ПО находились под давлением ещё с конца июля, потеряв почти 10% за 1,5 недели. Тогда это было вызвано в большей степени общей коррекцией на рынках. Однако, с тех пор индекс S&P 500 восстановился, а вот индекс S&P Expanded Technology Software к началу сезона отчетностей упал ещё ниже. Особенно выделим период с 15 по 22 октября, когда разработчики ПО потеряли 6% на растущем рынке акций. Поводом для распродаж стало опасение, что квартальные результаты окажутся хуже ожиданий из-за торговых войн и Brexit. Однако уже первые финансовые результаты поставили эту теорию под сомнение. И если в хороших результатах Microsoft никто не сомневался (по этой причине Microsoft подорожал всего на 2% после отчётности), то отличные результаты ServiceNow стали для рынка сюрпризом. Особенно, если учесть, что в начале недели компания объявила об уходе CEO. Акции ServiceNow, которые падали до $200 после новостей об уходе CEO, закрыли неделю на отметке $241. Хорошие отчетности в секторе стали драйверами роста для акций тех компаний, которым только предстоит отчитаться: Zendesk, HubSpot, а также для тех компаний, чьи отчетности выйдут в следующем месяце: Salesforce, Adobe, Workday, Splunk.

Payments. Похожая история развивается в секторе фин-тех компаний. К началу сезона отчетностей отраслевой индекс Mobile Payments Index опустился до минимумов с начала лета, а с июльских максимумов падение составило почти 10%. Однако первые корпоративные результаты от Visa и PayPal показали, что опасения преувеличены.

Отдельно отметим Amazon. Компания представила сильные результаты, но прогноз на IV квартал оказался ниже ожиданий. Первая реакция инвесторов была крайне негативной, а акции падали почти на 10%, однако в дальнейшем почти все падение было отыграно, и акции закрылись падением всего на 1%. Здесь есть 2 причины такого разворота: акции Amazon уже несколько месяцев находятся под давлением и менеджмент компании известен своим очень консервативным подходом к квартальным прогнозам.

Рисунок 2. Сравнительная динамика Mobile Payments Index и S&P Expanded Tech Software Index

Макроэкономическая статистика

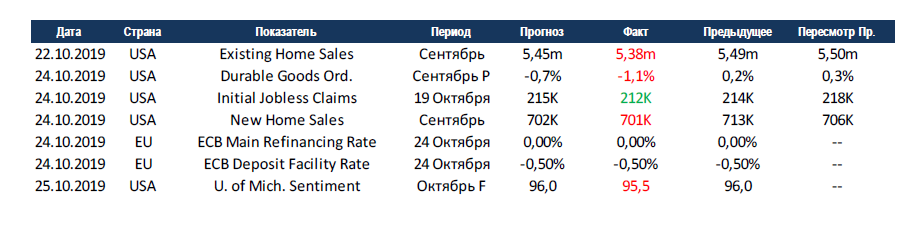

На прошедшей неделе было временное затишье на фронте статистических данных. Данные по рынкам недвижимости США немного не дотянули до консенсуса, заказы на товары длительного пользования сократились сильнее ожиданий, а уровень уверенности потребителей по опросам университета Мичигана снизился. Тем не менее эти данные можно охарактеризовать как нейтральные, негативной динамики пока нет, а цифры очень близки к прогнозам. Глава ЕЦБ Марио Драги покинул свой пост, на его последнем заседании никаких изменений в ставки внесено не было. Новой главой станет Кристин Лагард, от неё ждут сохранения курса предшественника.

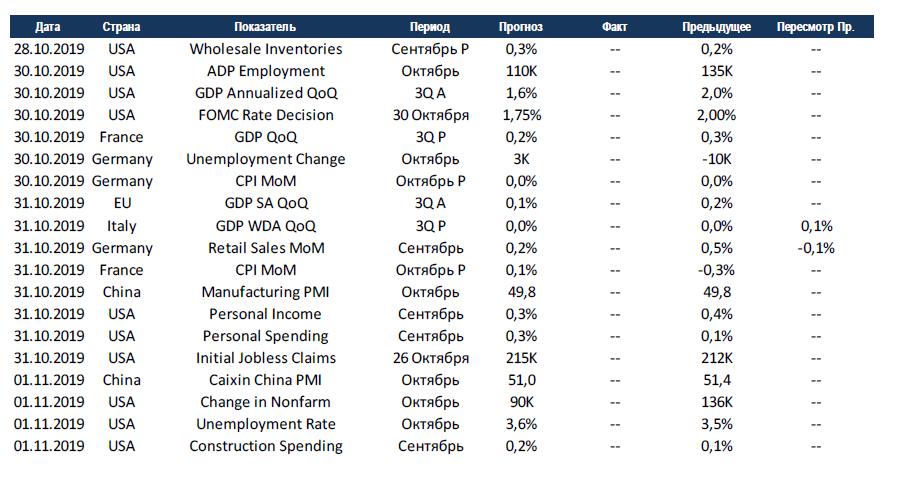

На этой неделе ожидается большой объём данных. В США будут опубликованы данные по рынкам труда, консенсус ждёт замедления прироста рабочих мест и небольшого роста уровня безработицы. Также выйдут первые данные по росту ВВП США за 3 квартал, рынок ждёт замедления роста до 1,6%. В Европе по ВВП отчитаются Италия, Франция и Евросоюз, ожидания нейтральные. В Китае будет опубликован индекс деловой активности в производстве. На этой неделе продолжается сезон отчётностей, но макроэкономическая статистика может внести существенный вклад в динамику рынков.

Получите консультацию наших специалистов