Еженедельный обзор рынка 27.05.2019

Еженедельный обзор рынков

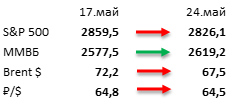

- «Неделя сурка» на рынке акций. Прошедшая неделя удивительным образом похожа на неделю до этого: плохое начало из-за торговых войн, отскок в середине недели и завал под конец. Даже итоговые цифры похожие: индекс S&P 500 потерял 1%, индекс MSCI China – 4%.

- Российский рынок акций - рост, несмотря ни на что. Упавшая на 5% нефть в рублевом выражении не смутила инвесторов на российском рынке, который вырос на 1,5%. Помогли опять тяжеловесы индекса – Газпром, который продолжил победный марш на дивидендных новостях, НОВАТЭК, который порадовал сроками запуска «Арктик-СПГ 2» и Сбербанк, который подрос на фоне переизбрания Германа Грефа в качестве главы банка. Отметим также рост металлургов в лице Евраза, НЛМК и Северстали на фоне повышения цен на железную руду из-за сохраняющихся проблем бразильской Vale, а также ВТБ, который прибавил в стоимости после опубликования планов по будущим дивидендным выплатам.

- Нефть потеряла в цене 5% на опасениях торговых войн. Риск снижения глобального спроса на нефть ввиду торговых войн оказывает негативное влияние на рынок. При этом статистика в США была нейтральная: запасы нефти выросли на 3,6 млн бар. (ожидали падения на 1,3 млн бар.), добыча выросла на 100 тыс. бар. в сутки до 12,2 млн бар., а количество вышек уменьшилось на 5 до 797 единиц. Теперь рынок ждет следующего хода от ОПЕК+, на решение которого, видимо, будет оказывать давление текущая нисходящая динамика нефтяных цен.

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

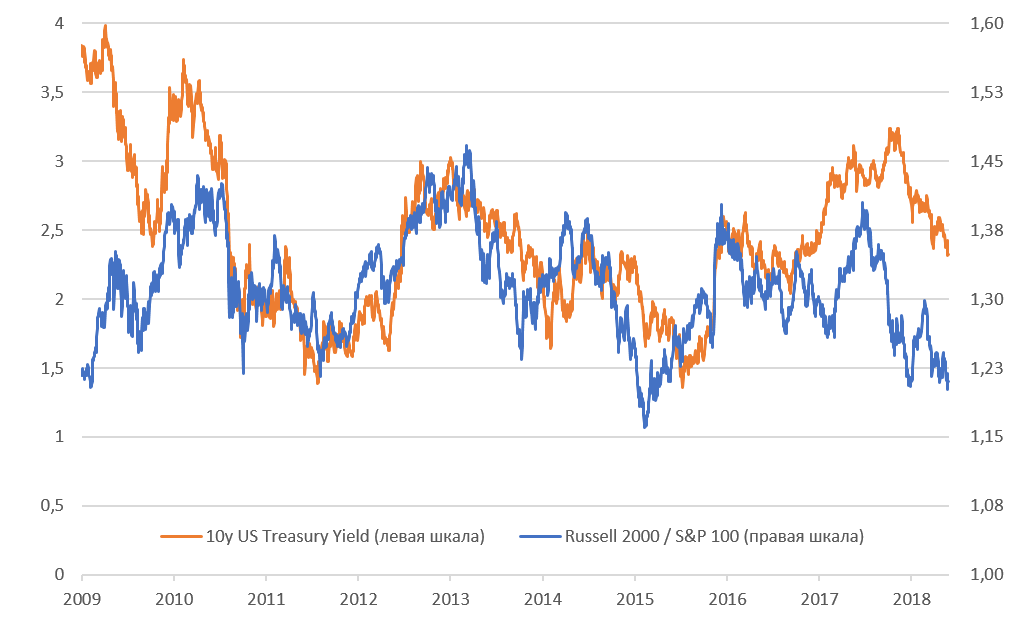

Неделя не принесла оптимизма, скорее даже наоборот: из-за отсутствия хороших новостей рынок продолжил снижаться. При этом траектория на удивление похожа на то, что было неделей ранее: индекс S&P 500 потерял 1%, а индекс MSCI China – 4%, упав до уровней начала января (-15% за 3 недели). Отметим ещё один неприятный для многих инвесторов момент: доходности по 10-летним US Treasuries продолжили падать и обновили минимумы с декабря 2017 года. На этом фоне спрэд между 3-месячными и 10-летними US Treasuries опять ушел в минус, усилив обсуждения относительно ближайшего будущего американской экономики. Не удивительно, что вместе с этим выросла вероятность снижения процентных ставок: 47% что она будет снижена уже в сентябре, 77% - в декабре.

Отдельно отметим продолжающееся снижение индекса Russell 2000, которые отражает динамику акций «второго эшелона». На прошедшей неделе он упал до отметки 1500 пунктов, что является минимумом с 31 января. Для сравнения индекс S&P 500 все ещё на 4,5% выше своего значения, зафиксированного в последний день января. Этот факт негативно сказывается на нашем портфеле, т.к. мы активно инвестируем в компании второго эшелона, где можно заработать больше за счет грамотного выбора бумаг. При этом такая слабая динамика акций второго эшелона связана не с фундаментальными факторами, а с падением доходностей US Treasuries. Исторически акции крупных компании лучше ведут себя, когда доходности снижаются. В связи с этим мы воспринимаем текущую коррекцию как хороший повод уделить больше внимания компаниям второго эшелона (не только американским).

Рисунок 2. Относительная динамика акций второго эшелона сильно зависит от доходности 10-летних US Treasuries

Макроэкономическая статистика

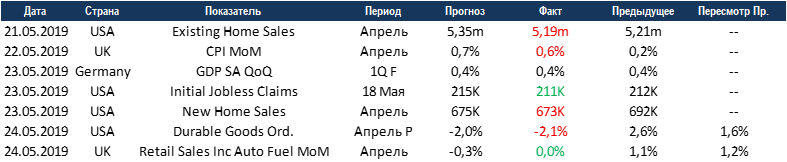

Как и ожидалось, прошедшая неделя не принесла ничего экстраординарного. В США немного хуже ожиданий вышли данные по продажам недвижимости, но уровни остаются очень высокими. В Великобритании вопреки ожиданиям не упали продажи в ритейле, а инфляция выросла чуть меньше прогноза. Финальная оценка ВВП Германии за 1 квартал совпала с предыдущей, рост на 0,4%.

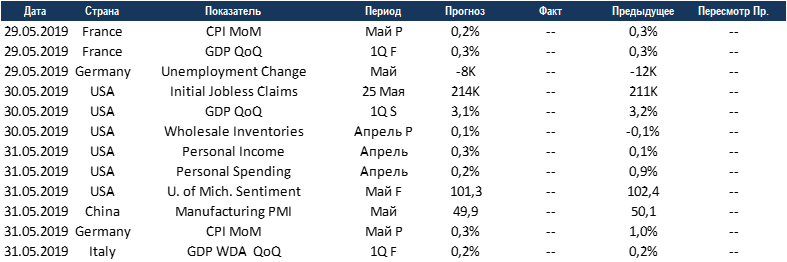

На этой неделе в США федеральный праздник и короткая неделя в связи с этим. В центре внимания будут уточнения ВВП за 1 квартал, в Италии и Франции финальные, ожидается подтверждение предыдущих оценок. В США ожидается снижение показателя до 3,1%. Также выйдут данные по личным доходам и расходам, прогнозируется небольшой рост. В Китае выйдет государственная статистика по индексу деловой активности в промышленности, ожидается падение ниже 50 пунктов, которое означает замедление, независимые данные от Caixin будут на следующей неделе. Несмотря на большой объём данных, в основном это уточнения ранее озвученных цифр, поэтому существенных колебаний из статистики мы не ждём.

Получите консультацию наших специалистов