Еженедельный обзор рынка 20.05.2019

Еженедельный обзор рынков

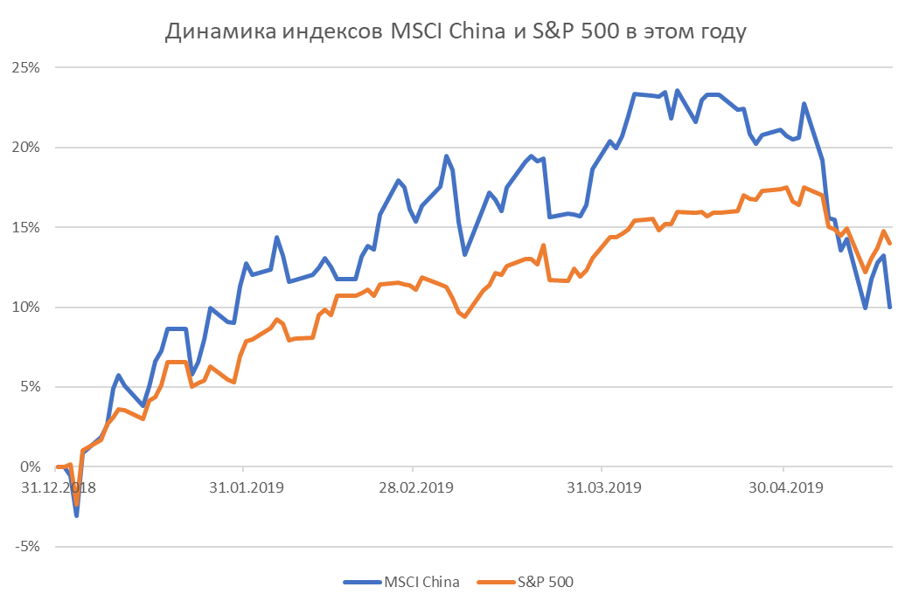

- “Торговые войны” остаются в фокусе внимания инвесторов. В понедельник индекс S&P 500 открылся падением на 2%, что в этом году с ним практически не случалось. Правда далее в течении недели почти все падение удалось отыграть. Чего не скажешь про индекс MSCI China, который за неделю потерял 4% и закрылся на минимумах с середины января.

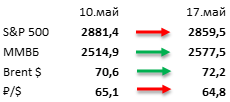

- Российский рынок акций – чемпион среди развивающихся рынков. На фоне падения мировых и в особенности развивающихся рынков на прошлой неделе российский рынок предстал «тихой гаванью», показав солидный рост как в рублевом, так и в долларовом выражении. Основной причиной такой отличительности была даже не слегка подросшая нефть, а новости по Газпрому, которые не оставили никого равнодушными. Во-первых, компания подняла дивиденд за 2018 с 10.43 до 16.7 рублей за акцию, во-вторых, есть высокая вероятность изменения дивидендной политики в лучшую сторону в будущем (уже повлияет на дивиденд за 2019 год), а в-третьих, свою лепту внесла словесная поддержка проекта «Северный поток-2» со стороны немецких властей. Также в корпоративном мире выделим бумаги Лукойла, которые выросли на намерении совета директоров погасить выкупленные акции в размере почти 5% от капитала, что однако позволило лишь отыграть падение от понижения их веса в индексе MSCI Russia.

- Нефтяные цены растут благодаря ОПЕК+. Неопределенность касательно будущего сделки ОПЕК+ все еще на высоком уровне, но последнее заявление министра энергетики Саудовской Аравии о том, что большинство министров против увеличения добычи, сыграло решающую роль в росте цен. Мы однако отмечаем, что Россия, один из двух ключевых игроков ОПЕК+, не имеет четкую позицию в этом вопросе и все еще может изменить свое мнение до заседания в июне. Статистика в США была нейтральна: запасы нефти выросли на 3,7 млн бар. (ожидали сохранения текущего уровня), добыча снизилась на 100 тыс. бар. в сутки до 12,1 млн бар., а количество вышек уменьшилось на 3 до 802 единиц. Минэнерго США также выпустило отчет по бурению: организация ждет роста сланцевой добычи в стране на 83 тыс бар. в сутки в июне.

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

Опасения относительно торговой сделки продолжают усиливаться. На прошлой неделе новой жертвой торговой войны стал Huawei. Ко всем проблемам компании добавилась ещё одна: Трамп запретил американским компаниям работать с Huawei. Эти новости болезненно отразились не только на котировках китайских компаний (индекс MSCI China потерял 4% за неделю и закрылся на минимальных с середины января уровнях), но ещё и на котировках производителей микрочипов. В частности индекс Philadelphia Semiconductor Index снизился на 5% за неделю, а с апрельских максимумов потерял уже 12%.

Несмотря на такую тревожную картину, мы считаем коррекцию временной. Более того, переговоры между США и Китаем вполне укладываются в привычные паттерны. Скорее всего, в ближайшее время мы не увидим продолжение роста рынков, однако и глубокую коррекцию мы не ждем. Мы считаем, что компании хорошо пройдут второй квартал этого года, по итогам которого менеджмент будет более склонен повышать прогнозы на этот год, что станет драйвером роста рынков акций. Однако это случится вряд ли ранее августа. До этого времени рынки будут оставаться примерно на текущих уровнях.

Рисунки 2. Индексы S&P 500 и MSCI China

Макроэкономическая статистика

На прошедшей неделе сложился довольно противоречивый макроэкономический фон. С одной стороны, в Китае вышли плохие цифры по росту промышленного производства и продажам в ритейле, рост замедлился сильнее ожиданий. Аналогичная ситуация по этим двум показателям сложилась и в США. С другой стороны, в США сохраняется позитивная картина на рынке недвижимости и рынках труда. В Европе всё в рамках ожиданий, ВВП Евросоюза вырос на 0,4% в 1 квартале.

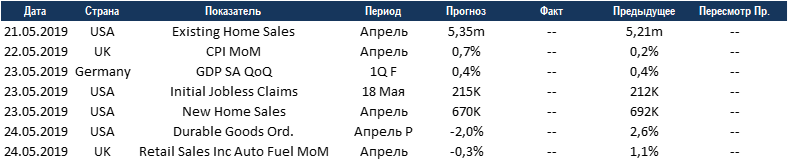

На этой неделе выйдет минимум данных, в США продолжится публикация апрельских данных по недвижимости, Великобритания отчитается по продажам в ритейле и потребительской инфляции. С точки зрения статистики эта неделя будет нейтральной.

Корпоративные новости

Baidu представил квартальные результаты, которые совпали с ожиданиями, однако компания удивила плохим прогнозом на 2 квартал. Это привело к резкому падению акций, которые закрылись на 16% ниже уровня предыдущего дня. На такое сильное падение повлиял ещё и негативный сентимент по китайским компаниям в целом. Несмотря на то, что прогноз менеджмента по выручке оказался на 12% хуже ожиданий аналитиков, мы склонны считать такой провал временным, т.к. основная причина негативного прогноза – переход на новый формат рекламы медицинских препаратов и общее снижение экономической активности. По нашему мнению слишком эмоциональная реакция инвесторов создает хороший момент для входа в бумагу или увеличения позиции.

Получите консультацию наших специалистов