Еженедельный обзор рынка 26.11.2018

Еженедельный обзор рынков

- Индекс S&P 500 потерял 2% за неделю. Несмотря на короткую неделю в США, было много новостей про Apple, падение акций которого продолжает тянуть за собой рынок. Неуверенности инвесторам добавляли неопределенности вокруг Brexit и торгового соглашения с Китаем.

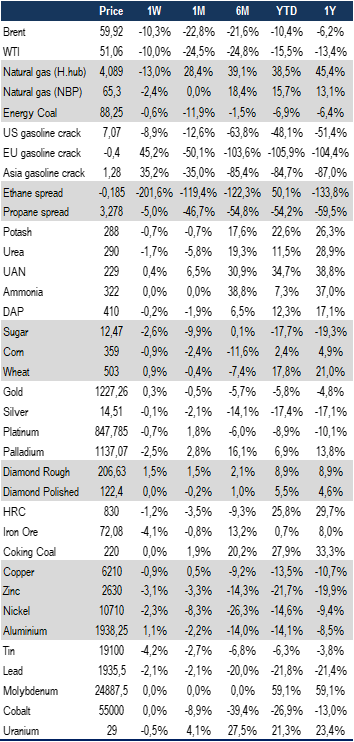

- Российский рынок продолжает стойко удерживать позиции, несмотря на нефть ниже 60 долл. за баррель и возросшие риски новых санкций. Индекс ММВБ за неделю потерял 1,3%, в то время как рублевая стоимость нефти потеряла уже 12%. Ко всему этому прибавился и санкционный риск, который резко вырос после инцидента в Азовском море. В результате аутсайдерами стали акции нефтегазовых компаний, остальные закончили неделю в среднем около нуля. Среди лучших отметим бумаги Аэрофлота, который продолжает отыгрывать более низкую стоимость авиатоплива, и Полюс Золота, который вырос на отскоке золота.

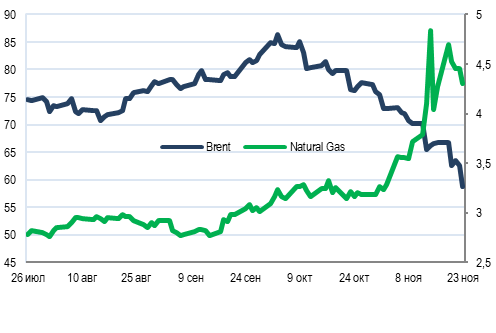

- Былые опасения на нефтяном рынке перерастают в паническое бегство. Brent потерял за неделю 12% после комментариев Трампа о желании видеть низкие цены на нефть. Инвесторы также забеспокоились из-за роста запасов и добычи в США. При этом хорошие новости, как недавнее снижение добычи Ираном и Венесуэлой, сокращение числа вышек в США и в целом хорошая динамика спроса, полностью игнорируются. Сейчас рынок находится в режиме ожидания в преддверии встречи ОПЕК+ 6-7 декабря, когда может быть объявлено сокращение добычи (дополнительно к уже анонсированному снижению экспорта со стороны Саудовской Аравии). По нашим ожиданиям, до заседания ОПЕК+ черное золото продолжит торговаться довольно низко, что будет выгодно саудовским властям, которые, видимо, даже откажутся от своих традиционных бычьих заявлениях в ближайшее время. Текущая низкая стоимость нефти увеличивает шансы принятия решения по снижению производства со стороны ОПЕК+.

Рисунок 1. S&P 500 & индекс MSCI World ex USA

Неделя на американском рынке акций

Короткая праздничная неделя не принесла позитива инвесторам, индекс S&P 500 обновил октябрьский минимум, упав до отметки в 2632 пункта. Последний раз он был так низко в мае этого года. Причины все те же: торговые войны и Apple. Акции Apple упали уже на 25% с октябрьских максимумов на фоне низкого спроса на последние модели iPhone. Мы уже писали, что проблема больше не в низком спросе, а в завышенных ожиданиях. Теперь, после такого сильного падения, акции Apple оценены относительно адекватно текущим реалиям и мы не видим причин для продолжения обвала, хотя давление сохранится. Apple - компания с циклическим бизнесом, которая зависит от одного продукта (около 80% операционной прибыли приносят продажи iPhone), так что если что-то идет не так с основным продуктом, то акции остаются под давлением независимо от того, дорого они стоят или дешево. Хотим обратить внимание на то, что на фоне этих проблем индекс S&P 500 опустился до 15 EPS, чего с ним не было с начала 2016 года, а ниже 15 P/E американский рынок акций был оценен последний раз 4 года назад. Это ещё одно свидетельство того, что опасения по поводу переоцененности американского рынка акций беспочвенны.

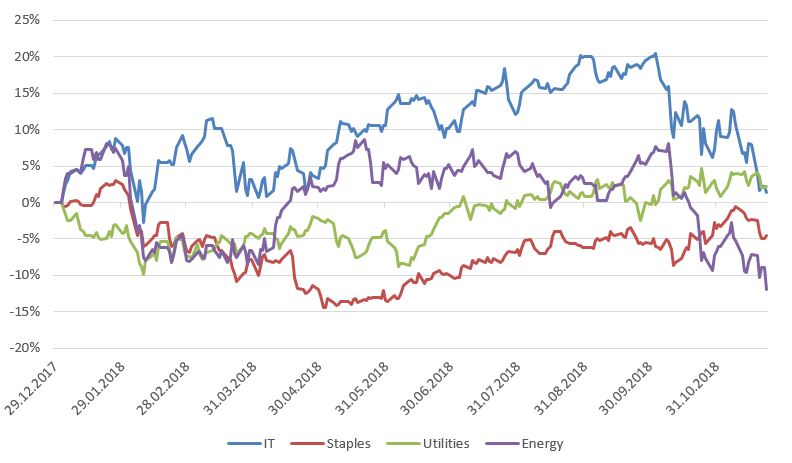

Также мы хотели бы обратить внимание на ещё один примечательный момент: есть 2 сектора, которые находятся в плюсе с начала октября. Это «защитные» Utilities и Consumer Staples. С одной стороны, вроде бы понятно: защитные акции пользуются спросом, когда на рынках паника. Однако, с другой стороны, проблемы американского рынка акций (если они есть) должны примерно в той же степени отражаться и на защитных секторах. Однако этого не происходит. В частности, сектор Consumer Staple вырос на 1% с начала квартала, несмотря на то, что прогнозы по EPS по нему так же пошли ниже. Таким образом, одни и те же негативные тенденции воспринимаются или слишком сильно (технологический сектор) или полностью игнорируются (потребительские товары первой необходимости). По нашему мнению, это говорит о том, что рынок сейчас движется нерационально.

Рисунок 2. Динамика секторов IT, Consumer Staples, Utilities и Energy с начала года

Сырьевые рынки

- На фоне более быстрого, чем мы ожидали, роста сланцевой добычи США, мы снижаем наш прогноз по нефти с 74 до 72 долл. за баррель в 2018. В 2019 году мы ожидаем среднюю цену Brent на уровне 69 долл. за бар., ожидая отскок с текущих уровней. Из позитивных для нефти факторов выделим уход с рынка большой части иранского экспорта, снижение производства в Венесуэле и потенциальное сокращение добычи ОПЕК+, а из негативных – дальнейший рост добычи сланцевых компаний США и возможное замедление спроса.

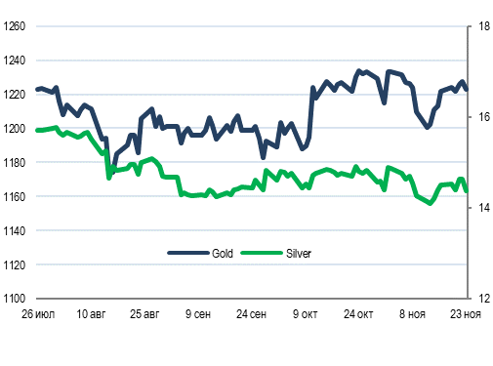

- Мы сохраняем умеренно-негативный взгляд на золото до конца года и предполагаем, что цена на металл в среднем составит 1250 долл. за унцию в 2018. Из негативных факторов отметим дальнейший рост реальных ставок в США, укрепление доллара и снижающуюся неопределённость вокруг политики Трампа. Риски, связанные с жестким Brexit, целостностью ЕС и денуклеаризацией Северной Кореи постепенно сходят на нет, что негативно сказывается на котировках металла. Из поддерживающих факторов выделим сохраняющуюся геополитическую напряженность в мире, угрозу торговых войн и риски замедления экономического роста в Китае.

Получите консультацию наших специалистов