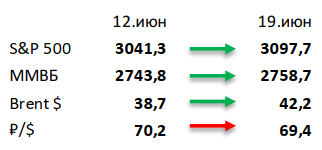

Еженедельный обзор рынка 22.06.2020

Еженедельный обзор рынков

-

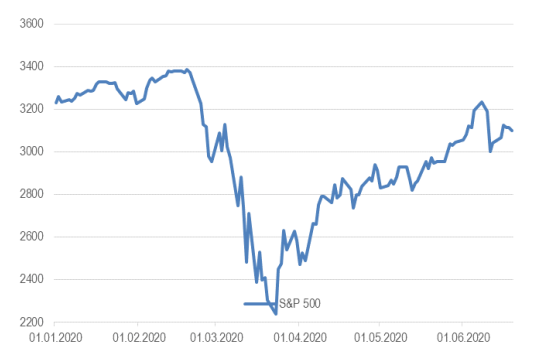

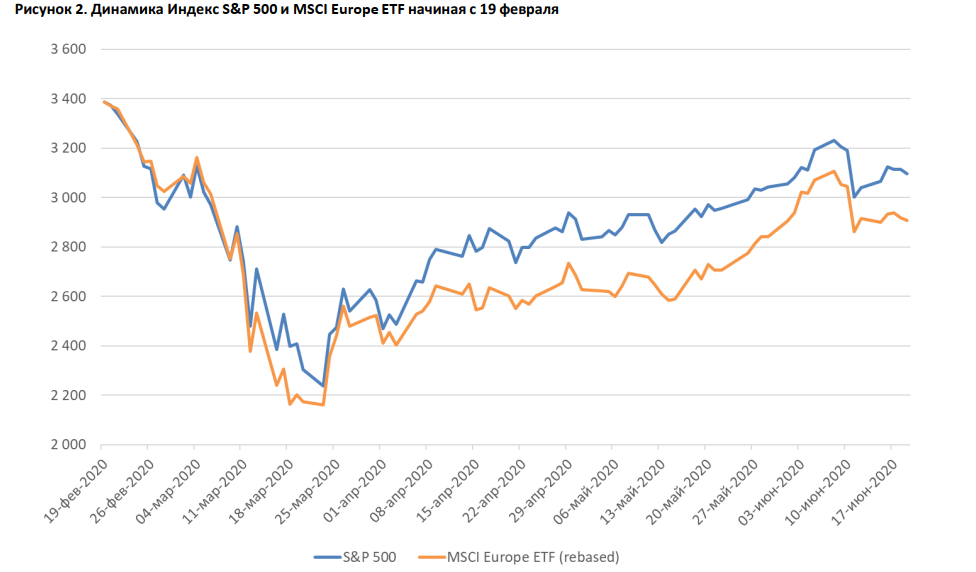

Индекс S&P 500 восстановил часть потерь и вернулся к уровню 3100 пунктов.Новая вспышка в Китае пока не получила дальнейшего развития, а в США ситуация остается неопределенной: в пятницу число новых случаев впервые с 1 мая превысило 33 тысячи, в субботу этот результат был повторен, а в воскресение опустился до 26 тысяч.

-

Российский рынок в аутсайдерах, несмотря на рост цен на нефть.Позитив на нефтяном рынке практически никак не отразился ни на динамике рубля, ни на динамике российского индекса, который закрыл неделю в нейтральной зоне. Самой громкой и негативной новостью стала возможная допэмиссия акций Аэрофлота на 80 млрд рублей, что грозит размытием доли миноритариев. Из других новостей выделим очередное SPO Детского Мира, что было позитивно в том числе и для акций АФК «Система», рост акций Яндекса на фоне ожидаемого включения в MSCI Russia и планы Мосбиржи запустить торги топ-50 американскими акциями до конца года. Среди бумаг третьего эшелона выделим акции НМТП, которые выросли на 19% на фоне объявления очень высоких дивидендов (12,3% дивидендная доходность), и QIWI, которые увеличились в стоимости на 21% ввиду продажи своего проекта по потребительскому кредитованию «Совесть» Совкомбанку.

- Нефть выросла на 9% на фоне стремительного восстановления спроса.

Позитив от роста нефтяного импорта в азиатском регионе перевесил страхи возникновения новой волны коронавируса. Вышел отчет по бурению от Минэнерго США: организация ожидает падения сланцевой добычи в стране на 100 тыс бар. в сутки в июле. Еженедельная статистика в США добавила позитива: запасы нефти в стране выросли на 1,2 млн бар. (ожидали падения на 1,6 млн бар.), добыча сократилась на 600 тыс. бар. в сутки до уровня 10,5 млн бар. в сутки, а количество вышек снизилось на 10 до 189 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

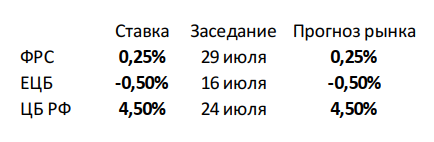

Основным событием для рынка рублёвого долга на прошедшей неделе стало решение по ключевой ставке. В соответствии с ожиданиями, регулятор снизил ключевую ставку сразу на 100 бп. При этом существенным для рынков заявлением главы ЦБ стал возможный пересмотр диапазона нейтральных ставок в сторону снижения с текущего диапазона 6-7%. В случае установления в качестве нейтрального диапазона 5-6% самые длинные ОФЗ, торгующиеся сейчас с доходностью на уровне 6%, получат дополнительный драйвер роста.

Учитывая прогнозы по выходу российской экономики на докризисные уровни только к 2022 году, а также заявления глав ФРС и ЕЦБ о планах сохранить свои ставки и стимулирующие меры до 2022 года, ключевая ставка ЦБ РФ также должна остаться на текущих уровнях на довольно долгое время.

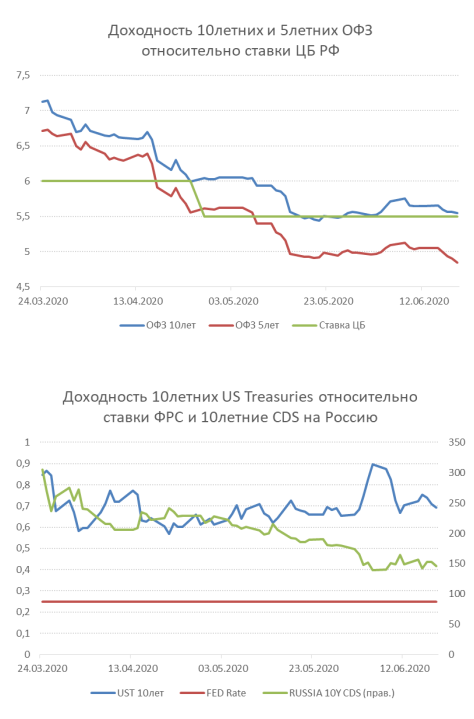

Реакция на решение по ставке в ОФЗ была достаточно скромной, доходность по 10-летним ОФЗ снизилась на 3 бп до 5,54%.

Из размещений стоит выделить бумаги РЖД – первый вечный выпуск в рублевом корпоративном сегменте. Текущий ориентир по купону ~6,7% и опцион кол через 5 лет предполагает премию 170бп к ОФЗ и ~90бп к кривой классических бумаг РЖД. На наш взгляд, механизм определения купона после даты опциона (+50бп при первом пересмотре и +45бп при следующих) не достаточен для уверенности в том, что они выкупят выпуск в первую оферту.

Комментарий по глобальному рынку акций

Особенность текущей ситуации в том, что по еженедельной динамике индекса S&P 500 нельзя однозначно сказать улучшается обстановка в мире или нет. Динамику индекса S&P 500 все больше определяет небольшая группа IT-гигантов, которые в той или иной степени считаются бенефициарами карантина. По этой же причине мы можем наблюдать достаточно противоречивую картину: индекс S&P 500 заметно опережает MSCI Europe, несмотря на то что в Европе число новых случаев продолжает уверенно снижаться, а в США на прошлой неделе даже выросло. Дело в том, что в структуре европейских индексов акций очень мало бенефициаров карантина, зато много глобальных сырьевых и промышленных компаний, а также представителей финансового сектора. Отсюда следует удивительный факт: в случае наступления «второй волны» в США американские акции будут опережать европейские, даже если в Европе все будет спокойно. Однако мы рекомендуем не исходить из того, что «вторая волна» обязательно наступит. Скорее мы склоняемся к такому сценарию, где локальные вспышки эпидемии будут продолжаться до появления вакцины. В таком сценарии наиболее интересно выглядит тактика увеличения экспозиции на циклические отрасли во время коррекций и снижения экспозиции на них после сильного роста рынка. Ну а основу портфеля составлять из акций технологических секторов (не только IT, но и медиа, электронная коммерция, телекоммуникационные сервисы) крупной и средней капитализации.

Зачем инвестировать в циклические сектора, если эпидемия пока не отступает? Тут два момента:

• Во-первых, они очень дешевы. По финансовым мультипликаторам это уровни 2010 года.

• Во-вторых, даже в условиях продолжающейся эпидемии экономики продолжат «открываться».

Текущие цены на акции компаний из наиболее пострадавших секторов можно назвать оправданными только если мы заложим заметную (в районе 20%) вероятность банкротства. Однако, в секторах с высокой конкуренцией (например, авиаперевозки) банкротство одного игрока – хорошая новость для остальных. По этой причине покупка целого пакета акций представителей одной (пострадавшей) отрасли может быть достаточно интересным решением в текущей ситуации. Однако ещё лучше покупать акции тех представителей пострадавших отраслей, которые без серьезных последствий переживут этот кризис.

Макроэкономическая статистика

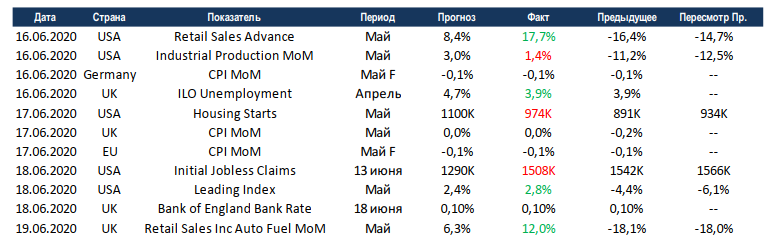

На прошедшей неделе большинство статистических данных пришлось на США и Великобританию. Из общего по обеим странам отметим хороший рост продаж в ритейле за май, такими темпами на докризисные уровни ритейл может выйти уже в июне. По промышленному производству всё не так оптимистично, в США отрасль прибавила всего 1,4% при падении более чем на 10% за предыдущий месяц. В США первичные обращения за пособиями остаются на довольно высоких уровнях, в последние несколько недель динамики на улучшение не видно. В Великобритании, наоборот, консенсус уже второй месяц подряд прогнозирует существенный рост безработицы, а она не двигается с места.

На предстоящей неделе важная макроэкономическая статистика будет поступать только из США. Продолжится публикация майских данных по рынкам недвижимости, по аналогии с предыдущим месяцем рынок ждёт снижения продаж на вторичном рынке и роста на первичном. Индекс деловой активности в промышленности может впервые за время пандемии выйти в положительную зону. Также консенсус ждёт резкого разворота в динамике частных доходов и расходов, на этот раз домохозяйства должны потерять в доходах, но начать больше тратить. Такое развитие событий вполне вероятно, учитывая данные по продажам в ритейле и уровнях безработицы. От финальной оценки по падению ВВП за первый квартал изменений не ждут, намного интереснее будущие данные по 2 кварталу.

Получите консультацию наших специалистов