Еженедельный обзор рынка 17.06.2019

Еженедельный обзор рынков

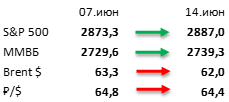

- Временное затишье на рынке перед важными событиями во второй половине июня. После бурного роста на прошлой неделе S&P 500 остановился в районе 2900 пунктов. Такое затишье можно объяснить приближающимися знаковыми для рынка событиями. Во-первых, заседание ФРС 18-19 июня. Во-вторых, саммит G20 в конце месяца. Июль тоже будет богат на события, так что некоторая консолидация рынка вполне объяснима.

- Российский рынок в нейтральной зоне. Нефть и рубль, движущиеся в боковике, ожидаемо привели к нейтральной динамике российского рынка. В мире корпоративных новостей отметим обновленную стратегию Газпром нефти, на чем акции нефтяной компании подросли почти на 8% на прошлой неделе. С негативной стороны выделим бумаги Роснефти, которые просели в результате продолжающегося информационного конфликта с Reuters. Также стоит сказать об опережающей динамике российских представителей черной металлургии (Евраз, НЛМК, Северсталь), которые продолжают расти на фоне повышения цен на железную руду.

- Нефть Brent движется в боковике. Несмотря на изобилие новостей, нефтяные цены не демонстрируют какой-либо ярко выраженной динамики. Из негативных факторов выделим отчет МЭА (международное энергетическое агентство) с пониженными оценками роста спроса в 2019 и слабую статистику в США: запасы нефти в стране выросли на 2,2 млн бар. (ожидали снижение на 0.7 млн бар.), добыча уменьшилась на 100 тыс. бар. в сутки до 12,3 млн бар., а количество вышек снизилось на 1 до 788 единиц. Из позитивных факторов отметим рост геополитической напряженности на Ближнем Востоке после атаки на танкеры в Оманском заливе и отчет ОПЕК (добыча картеля упала на 230 тыс бар. ввиду продолжающегося падения добычи в Иране из-за санкций).

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

Последние недели выдались достаточно волатильными: с начала мая индекс S&P 500 успел упасть на 7% и отскочить на 5%. Прошедшая неделя выдалась относительно спокойной и это можно воспринимать как повод посмотреть что изменилось на рынке с начала коррекции. Мы писали о существенном отставании акций второго эшелона из-за снижения доходности US Treasuries, но это далеко не единственная и, наверно, даже не самая существенная «аномалия» на американском рынке акций. Мы хотим обратить внимание на существенный разрыв в динамике «защитных» акций и волатильных даже внутри индекса S&P 500 (т.е. компании первого эшелона). С начала мая индекс S&P 500 снизился к текущему моменту на 2%, при этом индекс S&P 500 Low Volatility, который состоит из 100 наименее волатильных акций из индекса S&P 500, за это время вырос на 3,5%. Одновременно с ним индекс S&P 500 High Beta, который состоит из 100 наиболее волатильных акций индекса S&P 500, упал с начала мая на 7,5%. Таким образом, разрыв между этими двумя сегментами рынка составил 11% за всего 1,5 месяца торгов. Нельзя сказать, что это уникальное событие, и такое происходит почти каждый год, но обычно оно сопровождается мощной коррекцией рынка на которое «защитные» акции падают слабее более волатильных:

- В июле-августе 2011 года волатильные акции потеряли почти 20% относительно защитных на фоне обвала рынка акций почти на 20%.

- В марте-мае 2012 года рынок упал на 10% и волатильные акции потеряли 20% относительно своих «защитных» аналогов.

- Февраль-апрель 2013 года пока что единственный случай, когда масштабный андерперфоманс волатильных акций не сопровождался падением всего рынка. В итоге волатильные акции очень быстро отыграли это падение, а 2013 год в итоге стал одним из лучших для агрессивного сегмента рынка акций США.

- В 2015, 2016 и 2018 годах андерперфоманс волатильных акций сопровождался сильными коррекциями на рынке в целом.

Текущее сильное падение волатильного сегмента рынка акций не связано с коррекцией рынка, а вызвано глобальным уходом от рискованных активов. Обратную сторону этого процесса мы видим в резком падении доходностей на долговых рынках. В связи с этим мы считаем, что в текущей ситуации очень опасно искать защиты в низковолатилных акциях, т.к. в их ценах уже заложена существенная премия за низкий риск. С другой стороны, волатильный сегмент рынка акций выглядит очень привлекательно для тех инвесторов, которые готовы пересидеть текущую неопределенность.

Рисунок 2. Динамика волатильных акций (индекс S&P High Beta) относительно защитных (индекс S&P Low Volatility)

Макроэкономическая статистика

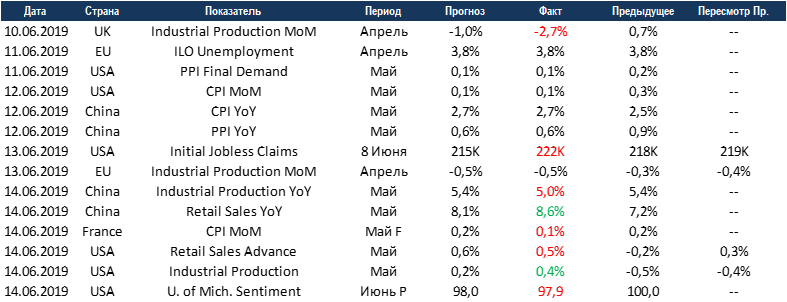

На прошедшей неделе сюрпризов по статистике не было, в целом всё в рамках ожиданий. Рынок негативно отреагировал на рост промышленного производства в Китае, который замедлился в мае до 5%, но не учёл очень хорошие цифры по росту продаж в ритейле, а ведь Китай ориентируется сейчас именно на внутренний спрос. В США обратная динамика, цифры по промышленному производству оказались лучше ожиданий, в то время как ритейл не дотянул до прогнозов, но эти цифры не говорят о каких либо фундаментальных сдвигах в экономике.

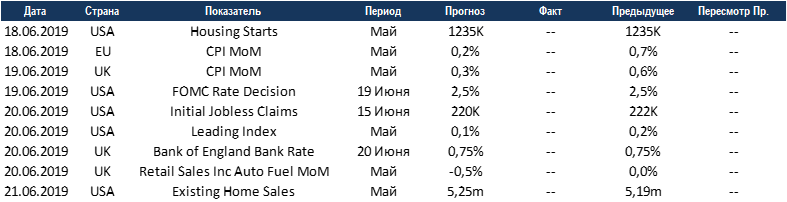

На этой неделе выйдет не так много данных. В США начнётся публикация майских цифр по рынкам недвижимости, ожидания на уровне прошлого месяца. ФРС и Банк Англии примут решения по ставкам, рынки не ждут изменений в этот раз. Тем не менее очень важна риторика американского регулятора, ведь рынки уже уверены в понижении ставки до конца года, от этого будет зависеть и динамика рынков.

Получите консультацию наших специалистов