Еженедельный обзор рынка 13.07.2020

Еженедельный обзор рынков

-

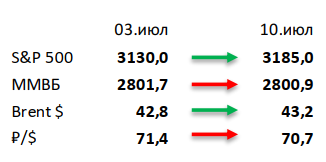

Новые рекорды по числу заражений не остановили ралли на рынках. На прошедшей неделе индекс S&P 500 прибавил ещё 1,8% и вплотную подошел к посткризисному максимуму. Таким образом можно сказать, что хорошая макроэкономическая статистика «перевесила» продолжающиеся рекорды по ежедневным случаям заражения.

-

Российский рынок закрыл неделю в нуле.На прошлой неделе динамика российского рынка особо не отличалось от «боковика» в исполнении рублевой стоимости нефти. В корпоративном мире отметим стремительный рост акций Мосбиржи после выхода сильных операционных результатов за 1П20 и золотодобытчиков в лице Polymetal, Полюса и Petropavlovsk. Последний за прошедшую неделю вырос на 9% на фоне своего недавнего дебюта на московской бирже. Из ключевых аутсайдеров выделим бумаги Норникеля после новостей о том, что Росприроднадзор оценил ущерб от аварии на Таймыре в размере 2 млрд долл.

-

Нефть выросла на 1% на фоне продолжающегося восстановлении спроса.На прошлой неделе нефть смогла не только удержать, но и слегка улучшить свои позиции, несмотря на растущее количество новых заражений коронавирусом в мире. Но на этой неделе все уже может измениться: в эту среду будет проведена очередная онлайн встреча ОПЕК+, на которой, вероятно, будет объявлено постепенное смягчение квот добычи с августа. Минэнерго США выпустило краткосрочный прогноз: организация повысила прогноз по ценам на нефть на 4 и 2 до 41 и 50 долл за бар. в 2П20 и 2021 соответственно, а прогноз по добыче в стране был сохранен на уровне 11,6 млн бар. в сутки в 2020 и повышен на 0,2 до 11 млн бар. в сутки в 2021. Еженедельная статистика в США была умеренно негативна: запасы нефти в стране выросли на 5,7 млн бар. (ожидали снижение на 3,2 млн бар.), добыча осталась неизменной на уровне 11 млн бар. в сутки, а количество вышек снизилось на 4 до 181 единиц.

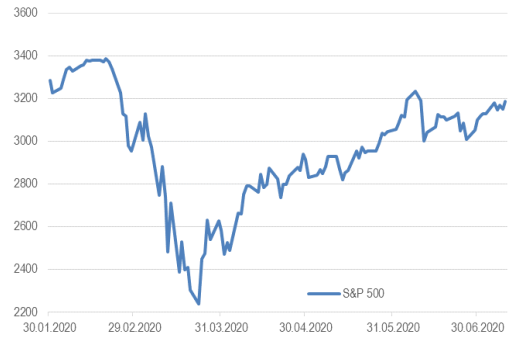

Рисунок 1. Индекс S&P 500

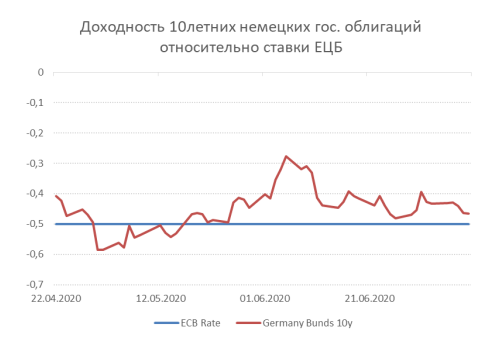

Инструменты с фиксированной доходностью

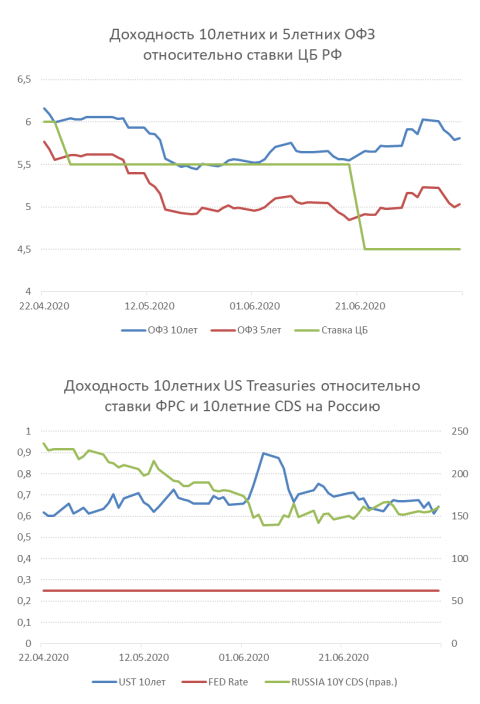

Коррекция на рынке рублевых облигаций на прошлой неделе сменилась осторожным ростом на фоне роста наклона кривой ОФЗ, а также рекордного спроса на новый флоатер.

Так спред по доходности между 10-ти летними и 2-х летними ОФЗ вырос до максимальных за последние 5 лет 140бп. Отчасти это можно объяснить ожиданиями завершения цикла смягчения и желанием участников зафиксировать существенную прибыль в длинных бумагах. Однако, на наш взгляд, смещение диапазона нейтральных ставок, анонсированное главой ЦБ на последнем заседании, может привести к возвращению доходности длинных бумаг к своим историческим минимумам. Вместе с тем, навес предложения ОФЗ на этот год на текущий момент является основным риском. Возможно, переориентирование на флоатеры поможет несколько снизить давление на классические бумаги.

На рынке валютных облигаций яркой динамики не было, бумаги российских эмитентов практически не изменились в цене.

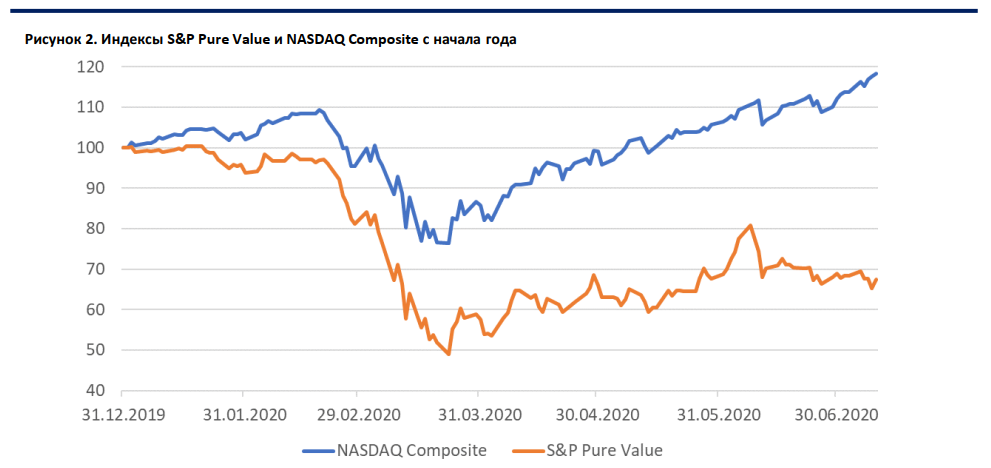

Комментарий по глобальному рынку акций

Несмотря на продолжающийся рост числа ежедневных случаев заражения в США, рынки как будто бы это игнорируют и вплотную подошли к посткризисному максимуму. Это если взять индекс S&P 500, а NASDAQ превысил февральские максимумы уже на 8%. Однако такое движение рынков стало следствием потока хороших новостей, плюс позитивными ожиданиями на ближайшие недели. Выделим самое основное:

• Макроэкономическая статистика продолжает обнадеживать. На прошлой неделе вышли очень хорошие данные по индексам деловой активности и по состоянию рынка труда. Это указывает на возможное быстрое восстановление американской экономики.

• Несмотря на новые максимумы по числу ежедневных случаев заражения в США (10 июля была преодолена отметка в 70 тысяч заражений за день), число смертей держится на достаточно низком уровне. Это говорит о том, что рост числа заболевших как минимум частично вызван более активным тестированием. Также это связано с тем, что сейчас заражаются более молодые граждане, которые легче переносят заболевание.

• В регионах, где максимум пришелся на март-апрель, число случаев заражения продолжает оставаться очень низким: в 10-20 раз ниже, чем на пике. Это не только Европа (Италия, Германия, Испания, Франция и т.д., но за исключением Израиля и Сербии), но также отдельные штаты США, в том числе Нью-Йорк. Так что говорить о «второй волне» эпидемии как минимум преждевременно.

• На этой неделе стартует сезон отчётностей. Мы считаем, что он будет весьма успешным, учитывая крайне низкие ожидания. Такого же мнения и некоторые инвестиционные стратеги. Например, в Goldman Sachs на днях подняли прогноз по EPS для S&P 500 на этот год. Также на прошлой неделе была позитивная новость по поводу испытания лекарства от коронавируса от Gilead. Частично рост рынка акций в пятницу был связан с этим, однако здесь как раз мы бы рекомендовали быть более скептически настроенными, т.к. данные, которые раскрыл Gilead, не были следствием настоящих испытаний, а всего лишь внутренним мнением самой компании.

Главным событием ближайших недель станет сезон отчетностей. Несмотря на то, что мы считаем, что он будет весьма успешным, надо отметить, что ожидания инвесторов в ряде технологических компаний уже это отражают, в отличие от ожиданий аналитиков, которые ещё не успели обновить цифры. В связи с этим не все хорошие результаты приведут к росту акций. Инвестирование в технологические компании в условия пандемии выглядит более безопасным, однако сейчас имеет смысл обратить внимание на представителей традиционной экономики, где ожидания аналитиков и инвесторов особенно низкие.

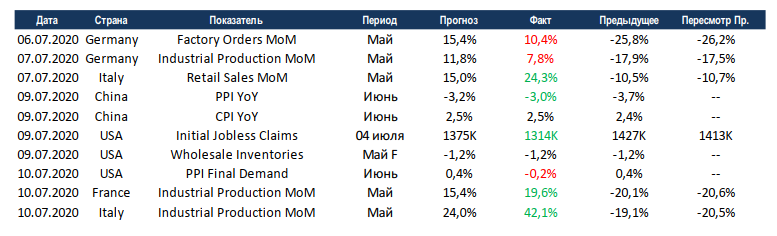

Макроэкономическая статистика

Макроэкономическая статистика на прошедшей неделе была умеренно позитивной. Особенно отметим стремительное восстановление промышленного производства в Италии, консенсус и так делал прогноз на уровне выше остальных европейских стран, но реальные данные почти в 2 раза превзошли этот прогноз. Также сюрпризом стала производственная дефляция в США в июне, в остальном всё довольно близко к ожиданиям.

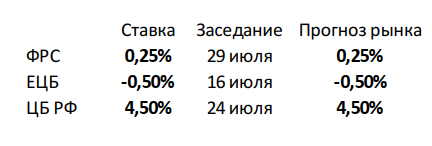

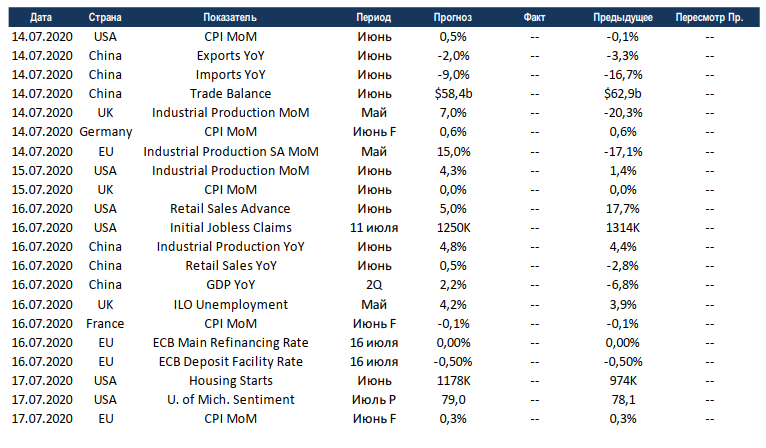

На этой неделе выйдет большой объём макроэкономической статистики, а основным поставщиком новостей будет Китай. Рынок ждёт, что ВВП Китая выйдет в плюс уже во 2 квартале, также в зелёную зону должны выйти продажи в ритейле, а промышленное производство продолжит наращивать темпы роста. По ритейлу и промышленному производству также отчитаются США, ожидания довольно оптимистичные. В четверг состоится заседание ЕЦБ, изменений по ставкам быть не должно, но будут вновь обсуждаться действия по поддержанию европейской экономики. Макроэкономическая статистика может оказать существенное влияние на фондовые рынки, но также отметим старт сезона отчётностей, который может перехватить инициативу.

Получите консультацию наших специалистов