Еженедельный обзор рынка 10.08.2020

Еженедельный обзор рынков

-

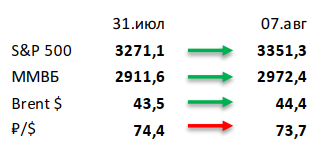

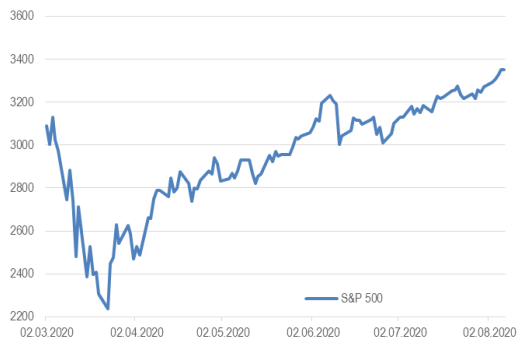

S&P 500 на прошлой неделе прибавил ещё почти 3% и закрылся на отметке 3351 пункт, а это означает, что до исторического максимума осталось около 1%. Рост рынков на прошлой неделе был вызван как хорошими корпоративными отчетностями, так и ожиданием новых стимулирующих мер. Плюс к этому распространение эпидемии в США опять начало замедляться.

-

Российский рынок прибавил 2,1%. На прошлой неделе российский индекс повторил движение рублевой стоимости нефти, которую в свою очередь поддержали последние события на Ближнем Востоке. Главными разочарованиями прошлой недели стали акции ВТБ, который может направить на дивиденды только 10% от чистой прибыли по МСФО вместо ожидаемых 50%, VEON, который показал очень слабые результаты за 2К20, а также бумаги Аэрофлота, который планирует разместить до 1,7 млрд новых акций, что предполагает увеличение уставного капитала в 2,5 раза и размытие доли текущих акционеров. А акции TCS Group и Мосбиржи, напротив, обрадовали инвесторов на фоне сильных данных за 2К20: если первый вновь удивил рынок уровнем маржи, то последняя продемонстрировала ошеломительный прирост объема торгов на рынке акций.

-

Нефть выросла в стоимости на 2,5% на фоне событий в Ливане, сильной статистике и ураганах в Мексиканском заливе.Взрыв в Бейруте, обновленный прогноз по нефтяному спросу со стороны Saudi Aramco, а также надвигающиеся ураганы возле юго-восточной части США сформировали отличный импульс для бычьих движений на нефтяном рынке. Неудивительно, что постепенный рост добычи стран ОПЕК+ в связи со смягчением сделки с 1 августа остался практически незамеченным. Еженедельная статистика в США была позитивна: запасы нефти в стране снизились на 7,4 млн бар. (ожидали снижение на 2,3 млн бар.), добыча сократилась на 100 тыс. бар. в сутки до 11 млн бар. в сутки, а количество вышек снизилось на 4 до 176 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Повышение «аппетита к риску» инвесторов привело к дальнейшему росту еврооблигаций. При сохранении низких безрисковых ставок (10- летние US Treasuries консолидировались около отметки 0,5%) инвесторы продолжают искать излишние премии как в качественном HY-сегменте, так и в IG. Приток в фонды облигаций высоконадежных заемщиков в ~$15 млрд оказался третьим крупнейшим по величине за всю историю. Наиболее расширенные кредитные спреды остаются в странах Латинской Америки, экономики которых пострадали не только из-за коронакризиса, но и их уязвимости к ценовым «шокам» на сырьевом рынке при слабости макропоказателей, а также в связи с нестабильной политической обстановкой. На фоне подрастающих цен на нефть в фаворитах на EM были еврооблигации России, а также Бразилии и Мексики, за прошедший месяц их ценовой рост составил ~5%. Среди отдельных выпусков отметим нефтегазовые компании Ecopetrol-30 (+2,5% за неделю) и Petrobras-26 (+1,0%), а крупнейший в регионе представитель нефтехимической отрасли Braskem-28 прибавил 2,4% после хорошей отчетности за 2-й квартал 2020г.

Выделяющейся географией со знаком «минус» остается Турция, а курс лиры обновил исторический минимум к USD (ослабление на 4,3% за неделю). Вероятно, повышенная волатильность курса лиры, облигаций перед заседанием ЦБ Турции 20 августа сохранится, а дальнейшая динамика будет зависеть от решений регулятора. В условиях роста инфляционных рисков рынок ждет повышения ключевой ставки, что должно также снизить давление на валютную пару. В случае «бездействий» ЦБ ситуация на валютном и долговом рынках может ухудшиться, негативно повлияв на настроения/притоки средств в EM. У инвесторов остаются свежими воспоминания кризисного лета 2018г, когда промедление ЦБ Турции в повышении ставки, в т.ч. из-за политического давления, при наличии проинфляционных рисков подорвало доверие инвесторов к независимости регулятора и его способности обуздать инфляцию, что в итоге привело к значительной девальвации турецкой лиры и оттоку капитала. При этом текущие спреды доходностей более 700 б.п. выше уровней 2018г, но ниже Covid-ных 800-900 б.п. На наш взгляд, покупка после коррекции пока выглядит преждевременной даже для таких качественных заемщиков, как крупнейший оператор мобильной связи в стране Turkcell (standalone BBB-), 5-летний выпуск которого снизился на 3,4%.

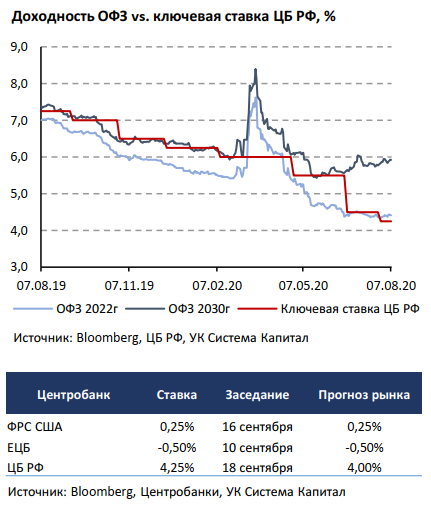

Рублевые облигации показали скромный прирост на 0,1-0,2% на посредственных торговых оборотах (около 40% от среднего за 3 месяца в сегменте ОФЗ). Высокий спрос остается на первичном рынке – МинФин разместил ОФЗ на 93,7 млрд руб. Опубликованные Росстатом данные об инфляции за июль указали на некоторое ее ускорение с 0,2 до 0,4% по сравнению с месяцем ранее до 3,4% г/г, как и ожидалось. Постепенное снятие карантинных ограничений способствовало восстановлению потребительского спроса, а режим «закрытия границ» привел к повышению инфляции в сфере услуг. Мы пока не меняем наш прогноз по снижению ключевой ставки на 25 б.п. до конца года.

Комментарий по глобальному рынку акций

После роста на прошлой неделе, можно говорить, что рынок акций отыграл потери из-за эпидемии. Мы считаем, что этот

факт вместе с окончанием сезона отчётностей завершает последнюю (третью) фазу восстановления рынка.

1) 24 марта – середина апреля. На фоне стимулирующих мер и некоторого замедления распространения вируса в Европе

инвесторы начали выкупать все подряд. В результате первые 3 недели (до середины апреля) сильнее росло то, что до

этого сильнее упало, но в целом акции большинства крупных компаний прибавили от 30% до 50%.

2) Середина апреля – 8 июня. Вторую фазу восстановления рынка можно условно определить с момента начала сезона

отчетностей до начала нового роста случаев заражения в США. Как раз в это время инвесторы начали закладывать хоть и

не V-образное, но относительно быстрое восстановление. Многие value бумаги в это время выросли в 2 раза. Ну а

закончилось это мощнейшим ралли в value в начале июня (индекс S&P Pure Value за неделю тогда вырос на 20%).

3) 9 июня – начало августа. На фоне протестов и ослабления карантина начался новый этап распространения вируса в США,

что привело к сильной коррекции рынка, а прогнозы по восстановлению экономики стали более сдержанные. В

результате в последние 2 месяца растут только те бумаги, где аналитики/инвесторы повышали прогнозы по доходам и

именно эти акции обеспечили весь рост индекса S&P 500 (один только Apple добавил около 2% к росту S&P 500). В

большинстве компаний из традиционных отраслей экономики такого повышения не было и их акции в результате

торгуются уже 2 месяца примерно на одном уровне и этот уровень, как правило, существенно ниже пика 8 июня.

Никогда раньше рынок акций не восстанавливался настолько быстро после таких серьезных падений и выделение трёх

различных фаз восстановления поможет понять за счет чего это произошло. Например, сейчас можно уверенно сказать, что

быстрое восстановление экономики не учтено в прогнозах и не заложено в цены акций. Мы считаем, что на этом фазы

восстановления рынка заканчиваются. Не только из-за того, что рынок восстановился, а рост ежедневных случаев опять

остановился. Скорее из-за того, что сама эпидемия сейчас будет уходить на второй план, а фокус инвесторов сместится на

выборы.

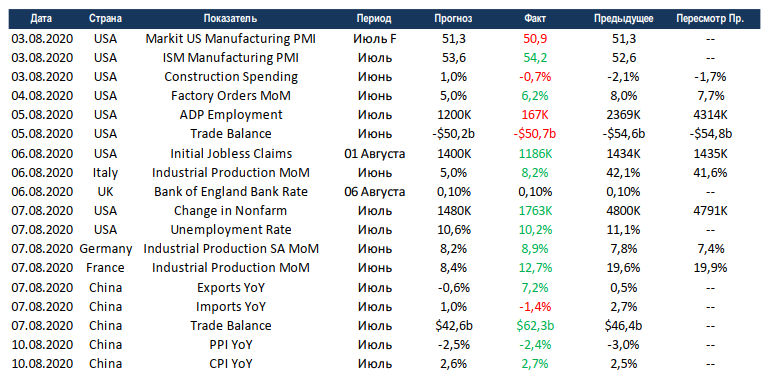

Макроэкономическая статистика

Статистика на прошедшей неделе была в целом позитивной. В США сохраняется тренд на снижение безработицы и восстановление рабочих мест. Впервые за долгое время существенно снизились первичные обращения за пособиями по безработице. Индекс деловой активности в промышленности США от агентства ISM превысил 54 пункта. Это очень хорошие уровни, а показатель в большей мере отражает состояние американской промышленности, чем аналог от Markit. Китай отчитался о росте экспорта при снижении импорта, что вылилось в рост профицита торгового баланса почти на 20 млрд. $. Европейские страны отчитывались по промышленному производству, в основном без сюрпризов, позитивный тренд сохраняется.

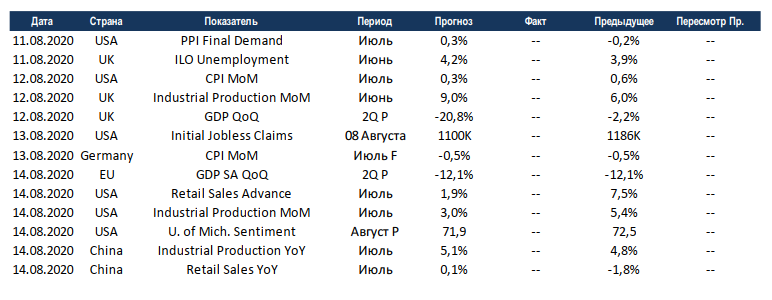

На этой неделе по промышленному производству и продажам в ритейле отчитаются США и Китай. Ожидания по динамике разнонаправленные, в Китае консенсус ждёт ускорения роста, в то время как в США цифры должны ухудшиться по отношению к предыдущему месяцу, что легко объяснить ухудшением эпидемиологической обстановки в прошедшем месяце. Евросоюз уточнит данные по росту ВВП за 2 квартал, по этому же показателю отчитается Великобритания, где рынки ждут самого большого падения среди других крупнейших экономик региона. Макроэкономическая статистика на этой неделе будет оказывать умеренное влияние на фондовые рынки.

Получите консультацию наших специалистов