Еженедельный обзор рынка 10.03.2020

Еженедельный обзор рынков

-

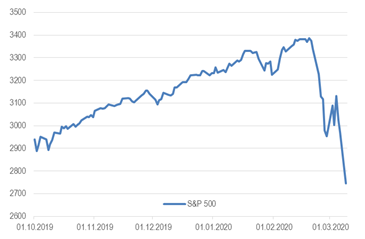

Коронавирус и ценовая война на нефтяном рынке сотворили худший день для S&P 500 с 2008 года. Как будто нам мало было волнений из-за коронавируса, порцию негатива добавила внезапная ценовая война на нефтяном рынке. Технически, рынок акций закрыл в плюсе прошлую неделю из-за экстренного понижения процентных ставок, но это уже история, т.к. только в понедельник 9 марта S&P 500 упал на 7,6%.

-

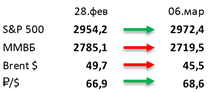

Распродажа на российском рынке акций продолжается. Российский индекс потерял за неделю почти 2,5%, хотя рублевая стоимость нефти упала на 8,6%. К причинам падения, помимо стремительного распространения коронавируса, добавилось и резкое падение цен на нефть после провальных переговоров ОПЕК+ в Вене. В результате худшую динамику продемонстрировали компании сырьевых секторов, кроме наших золотодобытчиков (Полюс и Полиметалл), которые по-прежнему используются инвесторами в качестве тихой гавани. Более того, отметим новость о болезни Олега Тинькова, на чём акции TCS Group снизились на 20%, а также слабые результаты Аэрофлота за 4К19 и планируемый выход Mail.Ru на московскую биржу.

-

Нефть в глубоком минусе после фиаско ОПЕК+ в Вене. Нефть потеряла 10% к концу торгов в пятницу на прошлой неделе, а после анонса дисконта и планового увеличения добычи с апреля от Саудовской Аравии падение составило уже 26%. Участники ОПЕК+ не смогли договориться по дополнительному сокращению, а также не продлили текущую нефтяную сделку, в результате чего инвесторы теперь закладывают сценарий затяжных ценовых войн на рынке. По-прежнему сохраняется надежда на достижение компромисса, но времени для этого все меньше (с апреля ни один член ОПЕК+ уже не будет связан никакими обязательствами по снижению производства). Еженедельная статистика в США носила нейтральный характер: запасы нефти в стране выросли на 0,8 млн бар. (ожидали роста на 2,9 млн бар.), добыча выросла на 100 тыс. бар. в сутки до 13,1 млн бар. в сутки, а количество вышек увеличилось на 4 до 682 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Отсутствие соглашения по сделке ОПЕК+ на фоне распространения вируса в Европе привело к драматическому снижению цен на нефть и обесцениванию рубля.

Влияние этих событий на доходности рублевых и валютных облигаций:

- ОФЗ ~+50бп, бумаги 5 лет -2,5-3,0% по цене от закрытия пятницы, 10 лет -3,5%-4,0% по цене. Динамика корпоративных выпусков сравнима с динамикой ОФЗ с аналогичной дюрацией

- еврооблигации российских компаний ~+50бп, бумаги с погашением в 24 году -2,0-2,5% по цене

Меры, озвученные и принятые ЦБ и Минфином: отмена аукционов ОФЗ, стабилизация валютных курсов через продажу валюты – сгладили негативных эффект динамики цены на нефть на рублевые инструменты. Основным вопросом здесь является влияние валютных курсов на инфляцию. По нашим оценкам в случае нахождения курсов на текущих уровнях до конца года инфляция может вырасти до 4 – 4,5%. При этом ЦБ повысит ставку до 6,25-6,5%. В терминах доходности это означает ~-2,0% от доходности к погашению при дюрации портфеля 3 года.

Мы не считаем необходимым пересматривать целевую дюрацию портфелей, считаем 2-3 года достаточно комфортной дюрацией.

По валютным бумагам поддержку оказывают американские UST и ставки денежного рынка: 10ти летние UST 0,65%, текущие ставки по РЕПО ~1,2-1,4%. С учетом повышения доходностей по еврооблигациям, можно брать деньги в РЕПО и покупать консервативные 1-1,5 летние выпуски российских эмитентов и получать на разнице 2,5-3% годовых.

При этом в случае возобновления турбулентности американского рынка ФРС может приступить к дальнейшему снижению учетной ставки, что окажет дополнительную поддержку валютным бумагам крупнейших российских эмитентов. Основным риском при этом является расширение кредитных спредов, вызванное в том числе новыми санкциями.

Более агрессивными валютными инструментами в текущих условиях являются вечные облигации крупнейших европейских банков. С учетом рекордно низких ставок эти бумаги с высокой долей вероятности будут выкуплены при наступлении ближайших опционов колл. Доходность к колам по бумагам UBS, Lloyd’s составляет приличные 7-8% годовых в валюте.

Неделя на американском рынке акций

Апокалипсис на нефтяном рынке на время переключил внимание СМИ, однако в целом на неделе в новостном потоке доминировал коронавирус: не останавливается рост числа заболевших в Италии и Иране, а Германии, Франции, Испании и США похоже не удалось обойтись «малой кровью». Ну а в Италии всю страну закрыли на карантин. Не исключено, что нечто подобное мы увидим и в других европейских странах.

Несмотря на такие панически настроения на рынках, мы рекомендуем относится к падению акций как к распродаже в магазине. Эта коррекция, ровно, как и все ее предшественницы, создаёт большое число инвестиционных возможностей для терпеливых инвесторов. Чтобы лучше понять наш позитивный настрой относительно будущего глобальных рынков акций, который явно контрастирует с тем, что мы видим в деловых СМИ, давайте на время оставим коронавирус в стороне и посмотрим насколько изменились перспективы акций с фундаментальной точки зрения:

1) В США прошел «супервторник», после которого осталось всего 2 кандидата в соперники Трампу от демократов: Байден и Сандерс. Таким образом, главный риск, связанный с выборами, точно не реализовался, т.к. Элизабет Уоррен не станет президентом. Байден является наиболее благоприятным для рынка кандидатом от демократов, и на текущий момент он - фаворит с большим отрывом от Сандерса.

2) ФРС резко понизила процентные ставки, что привело к падению доходностей как по US Treasuries, так и по корпоративным облигациям рейтинга BBB и выше. Надо ли говорить, что понижение процентных ставок сильно улучшает привлекательность акций? В последний раз акции были так дешево оценены в сравнении с облигациями в 2013 году. И та недооценка легла в основу мощного ралли, когда S&P 500 рос в среднем на 20% в год в течение 5 лет. В пятницу, фьючерсы на 30-летние Us Treasuries выросли на 4%. За всю историю фондового рынка было только 3 дня с аналогичным движением: в 1982, 1987 и 2009 годах. В среднем в следующие 12 месяцев индекс S&P 500 вырастал на 30%.

3) Когда мы последний раз слышали словосочетание «торговая война»? А ведь это был чуть ли не главный риск на 2020 год: возобновление торговой войны между США и Китаем и новая торговая война между США и Европой. Сейчас же, пока мир не оправится от эпидемии, никто не будет начинать новые торговые войны.

4) Пятничный провал переговоров в Вене и падение цен на нефть может оказать позитивный эффект на мировую экономику. Для развитых и не сырьевых развивающихся стран сильное падение цен на нефть – это как ещё один пакет стимулирующих мер, который может сгладить негативный эффект от коронавируса.

5) Сейчас на это уже не обращают внимание по очевидным причинам, но все-таки отметим, что за январь вышла очень хорошая макроэкономическая статистика. Также вспомним про сильный сезон корпоративных отчетностей. Все это говорит о том, что до эпидемии экономическая активность хорошо восстановилась после торговых войн и была на очень высоком уровне.

6) Индекс доллара с середины февраля потерял 5%. Для многих американских компаний, которые продают продукты или сервисы за рубеж, это автоматически означает увеличение выручки и рост рентабельности. Наиболее интересны в этом плане IT (вместе с интернет-компаниями), Consumer Discretionary (Amazon, Nike), Industrials.

Так что, если бы не вирус, то у нас было бы очень много серьезных причин для мощного роста рынка. Но, вернемся в нашу реальность, где эпидемия набирает обороты. Может стоить подождать пока число заболевших не перестанет расти? Учитывая экспоненциальный рост числа заболевших в Европе и США, вероятно мы ещё не увидели дно рынка. Однако напомним, что рынки живут ожиданиями и обычно отскакивают за 3-6 месяцев до того, как экономика достигнет дна. К тому же мысль дождаться стабилизации эпидемии сейчас в головах у подавляющего большинства инвесторов, которые каждый день смотрят на одни и те же графики с распространением вируса и читают одни и те же статьи с прогнозами.

Может ли рынок начать отскакивать при ухудшающейся конъюнктуре? Да такое мы видели уже на прошлой неделе, когда после ужасной статистики из Китая и всплеска числа заболевших в Италии рынок мощно вырос в понедельник в ожидании резких действий от монетарных властей. Нечто подобное мы можем увидеть ещё раз, тем более, что обвал цен на нефть окажет давление на инфляцию, что дает возможность ФРС и дальше понижать процентную ставку или пойти на другие меры для стимулирования экономики.

Мы начали 2020 год с осторожных комментариев относительно ближайших перспектив рынка акций. Конечно, риск развала нефтяного картеля и одновременного возникновения глобальной эпидемии мы не прогнозировали. Как и любая другая мощная коррекция, падение акций в феврале-марте 2020 года стало возможным за счёт одновременного выполнения двух условий: «перегретость» рынков и появления нового риск-фактора «из ниоткуда» (то, что обычно принято называть черным лебедем).

Мы убеждены, что присутствуем на рынках акций в том числе и для того, чтобы использовать такие инвестиционные возможности. В связи с этим имеет смысл заходить в рынок акций на текущих уровнях не только долгосрочным инвесторам, но и тем, чей горизонт короче.

Что купить? Конечно, если мы окажемся правы, то в цене вырастут все сектора. Однако все же выделим те сегменты рынка, где соотношение риск/потенциал роста наиболее интересно сейчас:

- Разработчики ПО. Акции разработчиков программного обеспечения обвалились на 21% с февральских максимумов. Это даже сильнее, чем падение S&P 500. Несмотря на это, их бизнес относительно устойчив к вирусу. Пересмотр прогнозов в связи с эпидемией от Microsoft, Zendesk, Nutanix и других компаний был символическим. В этом секторе могут быть интересны Zendesk, HubSpot, Nutanix, которые сейчас по мультипликаторам оценены даже ниже, чем в конце 2018 года.

- Интернет-сервисы. Есть мнение, что акции Amazon – лучшая инвестиция в текущих условиях. И мы с этим в принципе согласны. Вирус почти не влияет на их бизнес, а падение цен на нефть снизит логистические расходы. Также отметим сектор развлечений. Первые данные показывают, что люди, которые сидят дома, больше времени проводят за просмотром сериалов и покупают новые подписки на платные сервисы. Мы выделим здесь Walt Disney, чей бизнес хоть и пострадал от вируса (закрыты парки развлечений, люди не ходят в кинотеатры), но акции и так уже «наказаны» за это падением на 30% с январских максимумов. В ближайшее время подписка Disney+ будет станет доступна в Европе и мы рассчитываем увидеть мощный рост числа подписчиков уже в первые недели.

- Китай. В Китае вирус почти сошел, а число больных быстро сокращается. Несмотря на это акции упали до минимумов с декабря. Мы ожидаем, что возобновление экономической активности приведет к мощному росту акций китайских компаний. Мы выделим здесь iQiyi и Baidu.

- Акции с низкой бетой к рынку. Мы сохраняем мнение, что не стоит покупать традиционные защитные активы, т.к. они выглядят дорого. Однако низковолатильные акции упали с максимумов на 15%, что сопоставимо с движением S&P 500, несмотря на ралли на долговом рынке. Скорее всего, в случае мощного отскока рынка, такие акции будут все-таки отставать от S&P 500. Однако, мы не ждем, что рынок акций так же быстро отыграет все потери, а высокая волатильность будет сохранятся. В таких условиях инвесторам интересно будет рассмотреть защитные акции. Например, ETF на индекс S&P Low Volatility (SPLV).

- Акции с низкой бетой к рынку. Мы сохраняем мнение, что не стоит покупать традиционные защитные активы, т.к. они выглядят дорого. Однако низковолатильные акции упали с максимумов на 15%, что сопоставимо с движением S&P 500, несмотря на ралли на долговом рынке. Скорее всего, в случае мощного отскока рынка, такие акции будут все-таки отставать от S&P 500. Однако, мы не ждем, что рынок акций так же быстро отыграет все потери, а высокая волатильность будет сохранятся. В таких условиях инвесторам интересно будет рассмотреть защитные акции. Например, ETF на индекс S&P Low Volatility (SPLV).

Нефть. Итоги встречи ОПЕК+.

Итак, после провальной встречи ОПЕК+ в Вене по нефти складывается удивительная ситуация. Стоимость Brent упала так сильно не потому, что текущая цена фундаментально обоснована, а из-за того, что Саудовская Аравия специально стала предлагать нефть с дисконтом на уровне 20%, а также заявила, что начнёт активно наращивать добычу с апреля. На лицо желание наказать Россию за неучастие в более сильном сокращении добычи. Россия в свою очередь не захотела углублять сделку ОПЕК+, потому что в случае согласия ей пришлось бы реально сократить добычу: до этого благодаря фиксации уровня добычи на пике и исключения для газоконденсата ей удавалось этого во многом избегать.

Интересно, что Саудовская Аравия, по большей части, наказывает таким образом не Россию, но себя и другие страны ОПЕК, а вот американские сланцевые компании, которые грамотно захеджированы на 1-2 года вперед, не отреагируют на это падение вовсе в краткосрочной перспективе. Россия при этом благодаря гибкому рублю и относительно высоком уровне резервов чувствует себя гораздо лучше, чем страны Ближнего Востока. Долго ли продержится Саудовская Аравия и другие страны регионы со своим фиксированным курсом к доллару? Да, себестоимость добычи у них низкая, но если мы говорим о квази-себестоимости добычи, при которой закрывается бюджет, она очень высока. Кроме того, точно можно будет забыть о дальнейших планах монетизации Saudi Aramco, которая только вышла на IPO в декабре прошлого года. В общем и целом саудиты явно рассчитывают, что до 1 апреля (когда заканчиваются текущие обязательства по сделке ОПЕК+) все быстро все переиграют, и, на наш взгляд, вероятность такого сценария довольно высока. Для России цена отказа от участия в сделке уже и так существенно выросла: геополитически можно потерять союзников в регионе, да и российские нефтяные компании были озабочены больше ростом сланцевой добычи, которую все равно эта ситуация не затронет, если такие цены не будут держаться хотя бы год, а конкурировать с Saudi Aramco вряд ли кому-то даже из наших гигантов захочется. Кроме того, и момент неподходящий: спрос, вероятно, в этом году вообще не вырастет из-за коронавируса, хотя эту новость рынок уже переварил ещё до встречи в Вене.

Конечно, есть риск, что нового соглашения мы не увидим в ближайшее время, а будем наблюдать более затяжную и долгосрочную ценовую войну в рядах ОПЕК+. Однако это, видимо, потребует не только существенного расходования золотовалютных резервов, но и изменения всей экономической политики стран Ближнего Востока, что в целом маловероятно. Судя по опыту 2014-2016 годов нефтеэкспортеры все же могут находить компромиссы, когда дело касается общей выгоды.

Макроэкономическая статистика

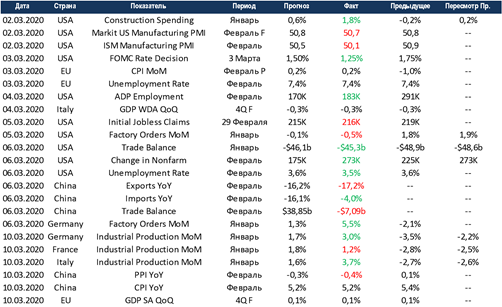

Макроэкономические данные последней недели всё ещё не отражают наличие проблем из-за вируса. Опережающий индикатор в виде индекса деловой активности в промышленности США остался в зелёной зоне по итогам февраля. Второй месяц подряд выходят очень сильные данные по приросту рабочих мест и безработице, сократился дефицит торгового баланса. В Европе вышли хорошие данные по промышленному производству за январь, но это, конечно же, слишком старые данные и текущих реалий они не отражают. Как мы и предполагали, на прогнозы по статистике Китая можно было не обращать внимания, расхождение с реальными данные очень большое. Страна сильно сократила экспорт при небольшом снижении импорта, что привело к дефициту торгового баланса, это для Китая довольно редкое явление.

На этой неделе США и ряд европейских стран отчитаются по инфляции за февраль, ожидания нейтральные. В Европе пройдёт заседание центрального банка, консенсус не ждёт изменений ставки. Очень показательным будет опрос от университета Мичигана потребителей в США. Когда эпидемия вируса затрагивала только Азию показатель даже вырос, но сейчас панические настроения добрались и до США. В целом эта неделя вновь будет крайне волатильной, а макроэкономическая статистика не будет влиять на направление движения рынка.

Получите консультацию наших специалистов