Еженедельный обзор рынка 01.06.2020

Еженедельный обзор рынков

-

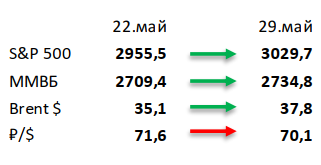

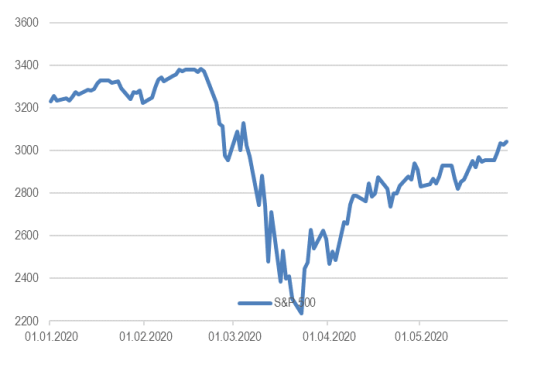

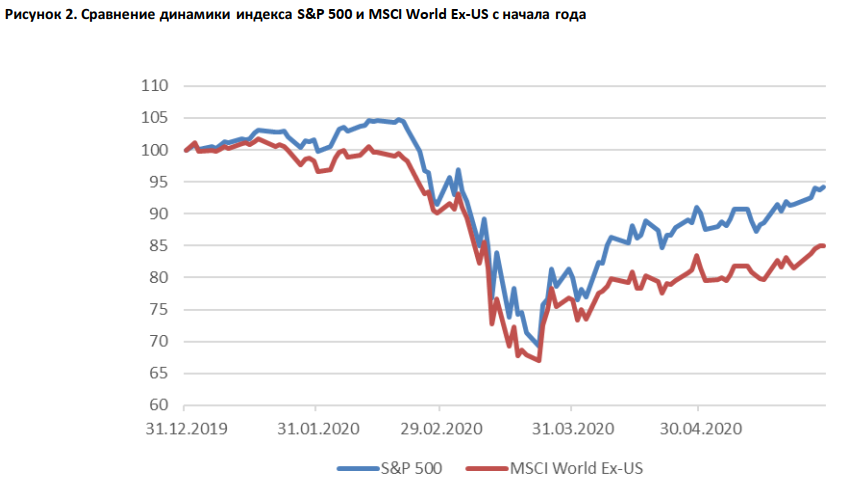

На прошлой неделе индекс S&P 500 прибавил ещё 3% и впервые с начала марта перевалил за 3000 пунктов. Однако, в отличие от предыдущих недель, в этот раз драйверами роста стали акции представителей «традиционной экономики», а технологические компании завершили неделю лишь в небольшом плюсе.

-

Российский индекс вырос на 1%, продолжая отыгрывать позитив на глобальных рынках. Стабильные цены на нефть и рост мировых площадок помогли российскому рынку закрыть неделю в небольшом плюсе. Основной движущей силой явились акции из финансового и металлургического секторов. Особенно выделим представителей черной металлургии на фоне роста цен на железную руду из-за проблем с распространением вируса в Бразилии. Из корпоративных новостей отметим нейтральные результаты МТС и Газпром нефти за 1К20 и слабые операционные данные Аэрофлота за апрель.

- Нефть вышла на плато в ожидании встречи ОПЕК+.

Нефть приостановила рост на фоне начала беспорядков в США и Гонконге, что также усугубляется сложным моментом в американо-китайских взаимоотношениях. Кроме того, появились слухи о разногласиях в ОПЕК+. Сообщается, что позиции России и Саудовской Аравии о потенциальном смягчении квот с июля сильно расходятся, что может вновь стать проблемой на встрече участников сделки 9-10 июня (однако есть вероятность, что ее проведут еще раньше). По словам близких источников, Саудовская Аравия хочет продлить сроки максимальных сокращений добычи на 1-3 месяца, а не смягчать с июля, как было оговорено изначально. Еженедельная статистика в США носила умеренно-негативный характер: запасы нефти в стране выросли на 10 млн бар. (ожидали снижение на 1,3 млн бар.), добыча сократилась на 100 тыс. бар. в сутки до уровня 11,4 млн бар. в сутки, а количество вышек снизилось на 15 до 222 единиц.

Рисунок 1. Индекс S&P 500

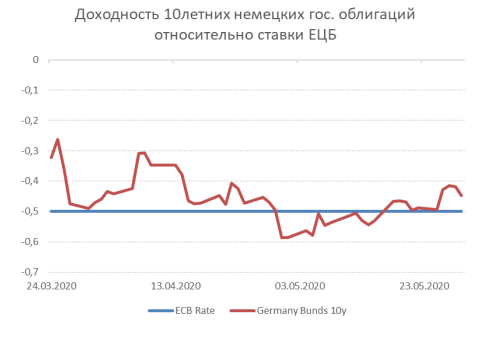

Инструменты с фиксированной доходностью

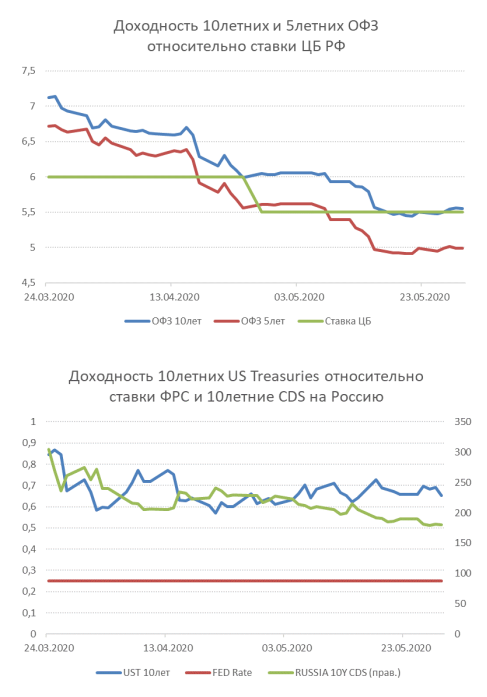

Основными событиями прошлой недели на рынке рублевого долга стал первичный рынок. Учитывая существенный объем погашения ОФЗ 26214 (230млрд.руб. 27.05.20), на аукционах ОФЗ ожидался повышенный спрос. В итоге было размещено всего 78млрд.руб. новых бумаг, что является достаточно скромным результатом по сравнению с последними размещениями. В корпоративном сегменте были размещены новые выпуски МТС, Камаз, Металлоинвест, Газпром, Евроторг, Росагролизинг, ГТЛК. Существенный объем размещений скорее всего говорит о том, что по мере снижения доходностей ОФЗ инвесторы переключаются на корпоративные выпуски.

На мировых рынках сохраняется влияние дешёвой ликвидности со стороны мировых центробанков. C начала марта ФРС нарастил баланс на 2,94 трлн. долл., это рост на 71%. Новые санкции со стороны США против китайских должностных лиц не оказали существенного влияния, так как носят скорее формальный характер. На этом фоне хорошо себя чувствовали еврооблигации развивающихся рынков, в том числе Бразилии, которая вышла на первое место в мире по притокам больных коронавирусом. Доходность Russia 29 снизилась на 2 б.п. до 2,37%, среди стран с рейтингом BBB суверенные бумаги России имеют минимальный спред к UST, так что потенциал дальнейшего снижения доходности ограничен.

Комментарий по глобальному рынку акций

На прошлой неделе мы писали про value и growth и про то как сильно их динамика разошлась в этом году. Интересно, что сразу после этого value акции сделали мощный рывок вверх, показав +10% за 2 торговых дня, и даже несмотря на коррекцию в четверг и пятницу, индекс S&P 500 Pure Value завершил неделю ростом на 4%. Вероятно, подобные периоды бурного роста акций компаний, представляющих «традиционную экономику», мы будем периодически видеть в течение всего лета.

Концепция growth vs value также важна, когда мы говорим об инвестиция в другие рынки: в Европу или в развивающиеся страны. Основная причина, почему американский рынок акций существенно опережает другие рынки как раз в том, что в США значительно больше компаний роста. В европейских индексах акций большой вес занимают банки и компании тяжелой промышленности. На развивающихся рынках доминируют сырьевые компании. Банки, сырье и промышленность как раз составляют основу большинства value индексов и фондов. Понимание отличий в структуре американского и европейского рынков акций даёт нам ответ на вопрос: «почему американский рынок акций чувствует себя значительно лучше европейского, несмотря на более тяжёлое протекание эпидемии». Собственно, с начала года американский рынок акций обогнал рынки акций других стран в среднем на 10%.

Макроэкономическая статистика

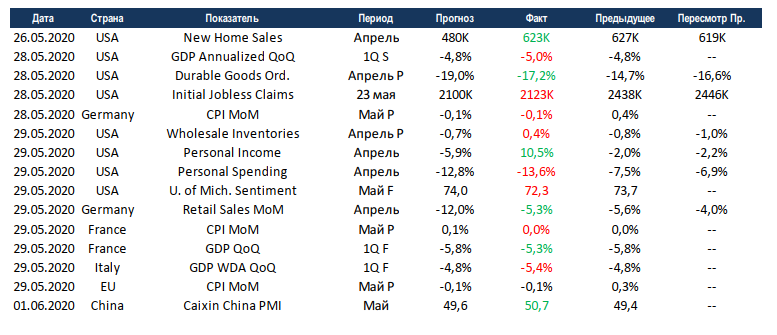

На прошедшей неделе макроэкономическая статистика принесла немало сюрпризов. Вопреки ожиданиям 25%-го падения продаж на первичном рынке недвижимости США реальные данные показали незначительный рост. Также удивили данные по личным доходам населения, вопреки ожиданиям существенного падения они показали рост почти на 10%. По остальным показателям скорее отмечен небольшой негатив. По последней оценке ВВП США снизился в 1 квартале на 5% вместо 4,8%, личные расходы населения снизились сильнее ожиданий, что сопровождается снижением уверенности потребителей по оценке университета Мичигана. В Европе статистика скорее нейтральная, на уменьшение падения ВВП Франции есть ответ в виде ухудшения падения в Италии. Отметим выход в зелёную зону индекса деловой активности в промышленности Китая в мае.

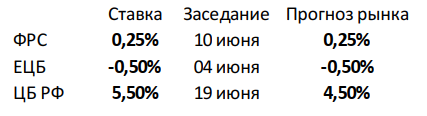

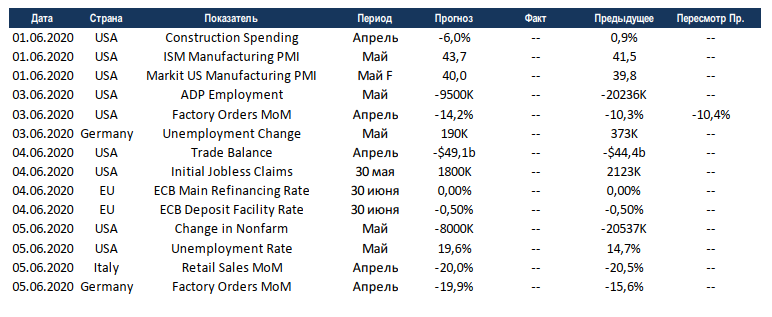

На этой неделе будет большой объём статистики из США. Внимание рынка будет сосредоточено на рынках труда, где ожидается стабилизация показателей после рекордного падения в апреле. Также выйдут данные от Markit и ISM по индексу деловой активности в промышленности США, консенсус ждёт постепенного роста показателей. В Европе на этой неделе пройдёт заседание ЕЦБ, существенных новостей быть не должно, основные программы помощи экономикам приняты вне этого органа, а изменений по ставкам быть не должно.

Получите консультацию наших специалистов