Еженедельный обзор рынков 23.06.25

Еженедельный обзор рынков: 13.06 – 20.06.2025

АКЦИИ

-

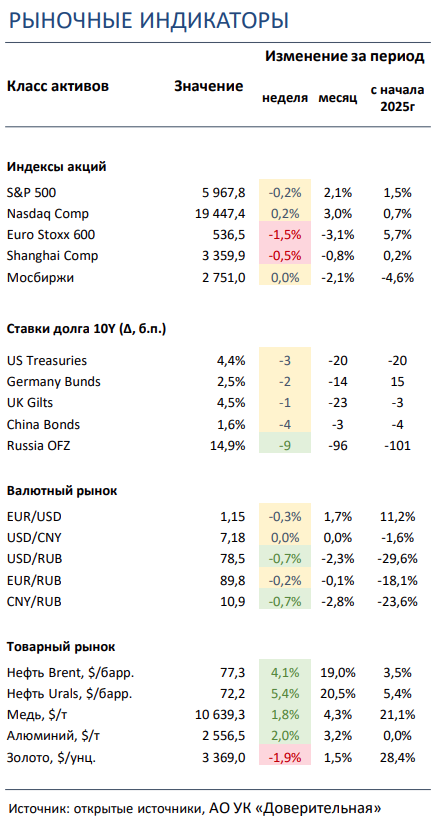

Американские индексы нейтрально завершили сокращенную торговую неделю. В фокусе были заседание ФРС и новости по ситуации на Ближнем Востоке.

-

Российский рынок двигался в боковике. Повышение цен на нефть пока не влияет на рост отечественных активов. В корпоративном мире отмечаем прошедшую допэмиссию Озон Фармацевтика на 2,8 млрд руб. и будущее размещение акций ВТБ на 80-100 млрд руб. в 3К25.

-

Китайские площадки незначительно скорректировались. Финансовый регулятор страны сохранил ставки кредитования без изменений, при этом ситуация на Ближнем Востоке, которая напрямую влияет на поставки энергоносителей в Азию, остается неопределенной.

- Ставки UST стабилизировались на фоне сохранения взвешенного сигнала ФРС. По итогам заседания FOMC процентная ставка ожидаемо осталась на уровне 4,5%. Регулятор будет действовать осторожно на фоне неопределенности по торговым тарифам и ситуации на Ближнем Востоке.

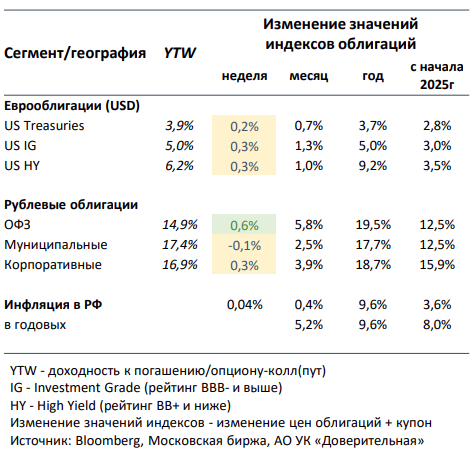

- Цены ОФЗ и корпоративных облигаций выросли на 0,3-0,6% в ожидании продолжения смягчения монетарной политики ЦБ РФ. В фокусе инвесторов — благоприятная динамика недельной инфляции, которая по-прежнему остается околонулевой. Инфляционные ожидания населения в июне снизились с 13,4% до 13,0%, но все еще остаются повышенными.

- Индекс доллара отыграл часть потерь предыдущих недель. Решение ФРС сохранить ставку помогло доллару немного восстановиться после падения прошлых недель. При этом на фоне смешанной макростатистики, а также неопределенности по торговым переговорам и по ситуации на Ближнем Востоке, ярко выраженной направленности в динамике американской валюты не наблюдается.

-

Дальнейший рост стоимости энергоносителей и коррекция цен на кофе. Усиление геополитической напряженности на Ближнем Востоке и планы ЕС нанести очередной санкционный удар по поставкам энергоносителей из России ожидаемо привели к сильному скачку цен на газ в Европе. С другой стороны, фьючерсы на кофе на большинстве мировых бирж продолжили корректироваться, достигнув уже многомесячных минимумов: повышение прогнозов по урожаю в Бразилии и Вьетнаме в сезоне 2025/26 оказывают сильное понижательное давление на цену данного актива.

Глобальные рынки акций и сырья

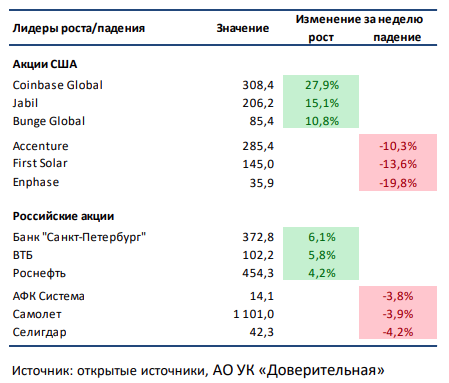

▪ Американские индексы завершили сокращенную торговую неделю в нейтральной зоне. ФРС ожидаемо сохранил учетную ставку на текущем уровне и представил обновленные экономические прогнозы. Тем временем военное противостояние Израиля и Ирана продолжило держать глобальные рынки в напряжении: хотя прямое влияние конфликта на американский рынок акций незначительно, косвенное влияние в случае сильного роста цен на нефть может повысить инфляционные ожидания и негативно отразиться на темпах роста экономики. Среди корпоративных событий отметим сильное снижение акций компаний солнечной и ветряной энергетики за неделю: в случае принятия налогово-бюджетного законопроекта, опубликованного в понедельник верхней палатой Конгресса, отрасль может стать одной из главных пострадавших на фоне отмены многих субсидий. Выделим также тестовый запуск роботакси Tesla в Остине и принятие Сенатом США законопроекта о регулировании стейблкоинов. На фоне последней новости сильную динамику показали бумаги Coinbase и недавно вышедшего на IPO Circle Internet Group (эмитент USDC), в то время как акции Visa и Mastercard снова оказались под давлением на опасениях возможного роста конкуренции в платежах.▪ Российский рынок двигался в боковике. Несмотря на краткосрочный позитив на энергетических рынках, ожидания нового пакета санкций от ЕС и неопределенность по будущей монетарной политике ЦБ РФ пока не позволяют отечественным активам перейти к стремительному росту. Среди корпоративных событий отметим успешно прошедшую допэмиссию Озон Фармацевтика на 2,8 млрд руб., вероятную допэмиссию ВТБ на 80-100 млрд руб. в 3К25, возможную корректировку НДПИ на газ и планы властей по приостановке корпоративных прав британской Evraz Plc в отношении российских активов группы, что может говорить о скорой редомициляции компании в РФ. Также обращаем внимание на одобрение СД ТМК переход на единую акцию и на присоединение 8 дочерних структур к материнской группе.

▪ Китайские площадки скорректировались. На фоне решения Народного банка Китая оставить ставки кредитования без изменений и сохранения высокой неопределенности по ситуации на Ближнем Востоке, от чего в том числе зависит большая доля поставок энергоносителей в Поднебесную, локальные биржи двигались без особой направленности. Как ни странно, но лидерами роста были представители сектора недвижимости во главе с Wharf Real Estate: Bank of America Securities (подразделение BofA) выпустил большой отчет по сектору, рекомендуя к покупке ряд гонконгских застройщиков. Среди аутсайдеров выделяем игроков отрасли зеленой энергетики (Xinyi Glass, Xinyi Solar и тд.) и нефтяного гиганта PetroChina. Если первые ощутимо просели вместе с другими игроками американского рынка из-за одобрения нового бюджетного законопроекта, который грозит существенным ударом по глобальному сектору из-за отмены ряда субсидий, то последний как крупный импортер сырой нефти сильно страдает от роста стоимости углеводородов.

▪ Нефть Brent прибавила почти 2% на фоне эскалации на Ближнем Востоке. Удары США по ядерным объектам Ирана помогли «черному золоту» достичь уровня в 81 долл за бар. Однако затем нефть немного скорректировалась до 77-78 долл за бар.: несмотря на сохранение рисков как уничтожения иранской нефтяной инфраструктуры, так и закрытия Ормузского пролива, рынок в моменте все же больше склоняется к снижению градуса геополитической напряженности. ОПЕК выпустил ежемесячный отчет: организация нарастила добычу на 183 тыс бар. в сутки в мае в первую очередь благодаря вкладу Саудовской Аравии. Еженедельная статистика в США была нейтральной: запасы нефти сократились на 11,5 млн бар. (ждали падения на 2,3 млн бар.), добыча в стране осталась на уровне 13,4 млн бар. в сутки, а количество вышек уменьшилось на 1 до 438 штук.

Инструменты с фиксированной доходностью

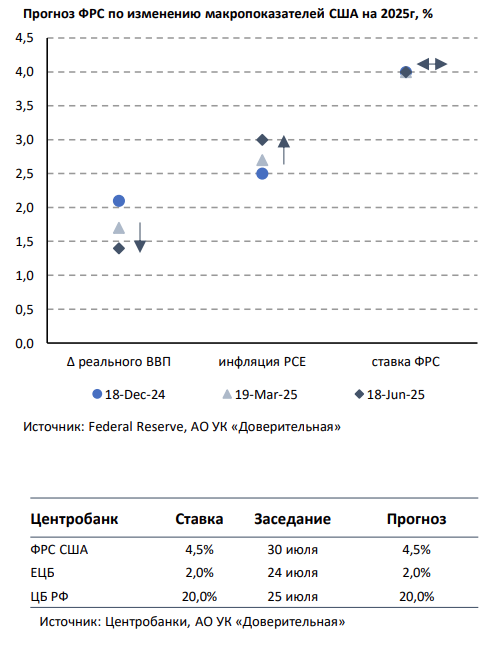

- Ставки UST стабилизировались на фоне сохранения взвешенного сигнала ФРС. По итогам заседания FOMC процентная ставка ожидаемо осталась на уровне 4,5%. Федрезерв отмечает текущую стабильность экономической активности и низкую безработицу, при этом инфляция несколько повышена. На фоне неопределенности по торговым тарифам и вероятного роста инфляции в краткосрочной перспективе регулятор занимает осторожную позицию в принятии дальнейших решений по ставке. Помимо импортных пошлин и их конечной установленной величины между странами, Джером Пауэлл отметил возросшую геополитическую неопределенность, что может оказать давление на инфляцию. Поэтому будущая траектория изменения ставки будет зависеть от поступающих макроданных и оценки инфляционных рисков в силу озвученных выше факторов.

ФРС повысил прогноз показателя инфляции PCE на 2025-26 с 2,7% и 2,2% до 3,0% и 2,4% соответственно, в то же время ухудшив ожидания по реальному росту ВВП с 1,7% и с 1,8% до 1,4% и 1,6%. Несмотря на то, что регулятор по-прежнему прогнозирует 2 шага снижения ставки по 25 б.п. до 4,0% к концу 2025, количество членов, ожидающих ее сохранения на уровне 4,5%, выросло с 4 до 7 по сравнению с мартом. Из-за повышения прогноза по инфляции PCE процентная ставка в 2026 теперь может быть понижена лишь на 25 б.п. до 3,75% вместо ранее ожидавшихся 3,5%. Мы полагаем, что ставки UST уже отражают взвешенный сигнал ФРС, их динамика в большей степени будет определяться развитием ситуации на Ближнем Востоке.

- Цены ОФЗ и корпоративных облигаций выросли на 0,3-0,6% в ожидании продолжения смягчения монетарной политики ЦБ РФ. В фокусе инвесторов — благоприятная динамика недельной инфляции, которая по-прежнему остается околонулевой. За прошлую неделю она почти не изменилась с 0,03% до 0,04%, годовая инфляция замедлилась с 9,7% до 9,6%. Оценка регулятором показателя инфляции, скорректированной на сезонность, снизилась в мае с 6,2% до 4,5% в пересчете на годовые, вплотную приблизившись к долгосрочному таргету ЦБ в 4%. Из резюме июньского заседания говорится о растущей уверенности регулятора в устойчивости и скорости замедления инфляции, по итогам года она может оказаться около нижней границы прогнозного диапазона 7-8%. Позитивному риск-сентименту и ценовому росту облигаций также способствовал фактор снижения инфляционных ожиданий населения в июне с 13,4% до 13,0%, однако они все еще остаются повышенными.

Итоги аукционов Минфина по размещению 2-х длинных выпусков ОФЗ снова оказались сильными. Объем привлечения составил 226 млрд руб. по номиналу при спросе 381 млрд руб., премия ко вторичному рынку отсутствовала. В результате план заимствований на второй квартал в 1,3 трлн руб. был досрочно перевыполнен на 53 млрд руб. С учетом перспективы дальнейшего смягчения ДКП во 2-й половине 2025 спрос на длину, вероятно, сохранится, однако риск значительного расширения дефицита бюджета будет являться сдерживающим фактором ценового роста на вторичном рынке.

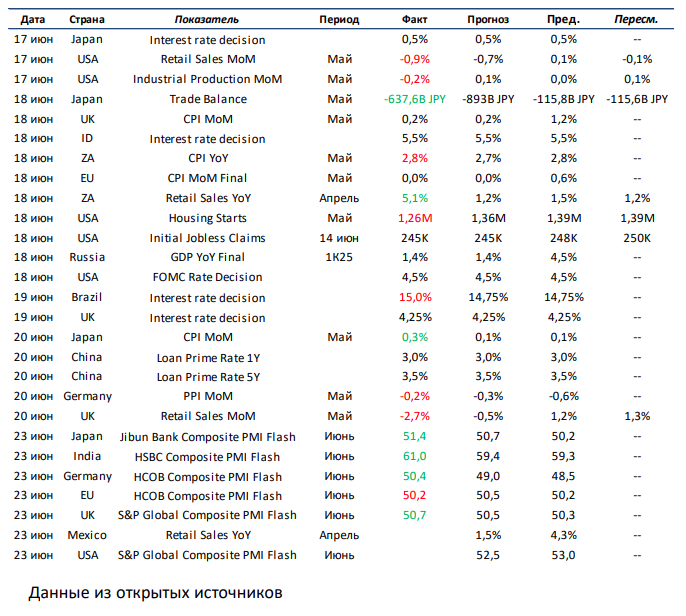

Макроэкономическая статистика

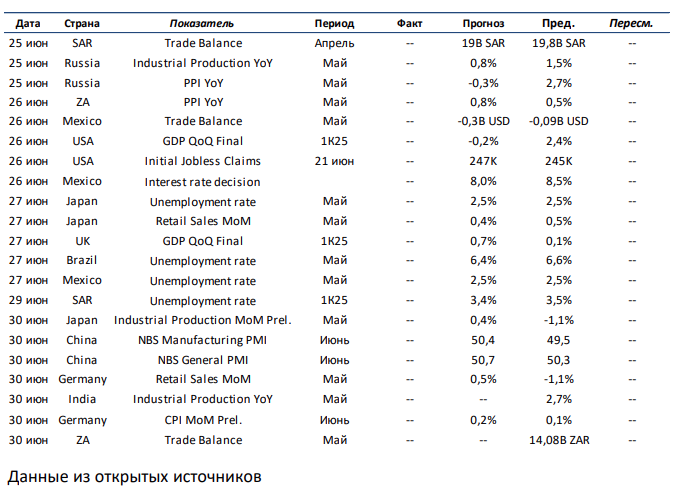

Текущая неделя по объёму макроэкономической статистики будет довольно скудной. В первую очередь выделяем выход финальной оценки роста ВВП за 1К25 и статистики по рынку труда в США. Из наиболее важного отмечаем публикацию финальных цифр по росту ВВП за 1К25 в Великобритании, данных по инфляции в Германии, а также динамики розничных продаж, изменения промышленного производства и уровня безработицы в Японии. В развивающихся странах особое внимание заслуживают индикаторы PMI от NBS в Китае и заседание ЦБ Мексики по «ключу». Также следим за изменением промышленного производства в России и Индии, значением торгового баланса в ЮАР и Мексике, уровнем безработицы в Бразилии и Саудовской Аравии.

Термины в статистике. Housing Starts – строительство новых домов, при этом показатель учитывает именно начало строительства, а не завершённые объекты. Таким образом индикатор позволяет оценить настроения строительной отрасли и их ожидания относительно возможности продать эти дома после завершения строительства. Обычно рассматривается вместе с другим аналогичным показателем – получением разрешений на строительство.

Получите консультацию наших специалистов