Еженедельный обзор рынка 04.05.2020

Еженедельный обзор рынков

-

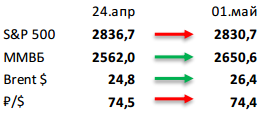

Прошлую неделю индекс S&P 500 закончил примерно на том же уровне, что и позапрошлую, однако это не означает, что на рынках ничего интересного не происходило. Скорее даже наоборот, прошедшую неделю можно назвать самой насыщенной с конца марта.

-

Российский индекс вырос на 3,5% на фоне отскока цен на нефть.Рост цен на нефть на 25% в рублевом выражении поддержал российский рынок. Тем не менее негативное развитие ситуации с коронавирусом в России и появляющиеся оценки сокращения ВВП страны в 2020 году сдерживают бычьи настроения на рынке. Из корпоративных новостей отметим рекомендацию высоких дивидендов СД Газпром нефти, сильные результаты Яндекса, ММК и Магнита и нейтральную финансовую отчетность Сбербанка и Газпрома за 1К20.

-

Нефть вернула 24% на фоне ожиданий снятия карантинных ограничений в Европе и США. Слова Трампа о постепенном потенциальном выходе из режима самоизоляции в США и Нью-Йорке приободрили в том числе и нефтяные рынки. С другой стороны, недавние обвинения Китая в появлении коронавируса со стороны американских властей уже успели напугать инвесторов на этой неделе. Что касается ОПЕК+, то участники сделки уже приступили к сокращению добычи и готовятся к проведению очередной онлайн-конференции в конце мая. Несмотря на то, что большая часть игроков на рынке теперь ориентируется на более дальние нефтяные контракты, некоторые инвесторы все же опасаются, что по мере приближения к своей экспирации динамика июньских фьючерсов может создать сильный негативный фон. Еженедельная статистика в США носила нейтральный характер: запасы нефти в стране выросли на 8,9 млн бар. (ожидали роста на 11,7 млн бар.), добыча сократилась на 100 тыс. бар. в сутки до уровня 12,1 млн бар. в сутки, а количество вышек снизилось на 53 до 325 единиц.

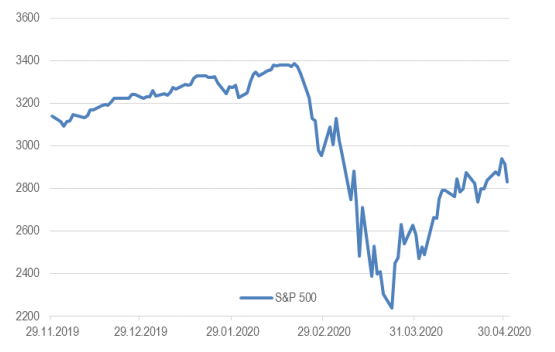

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

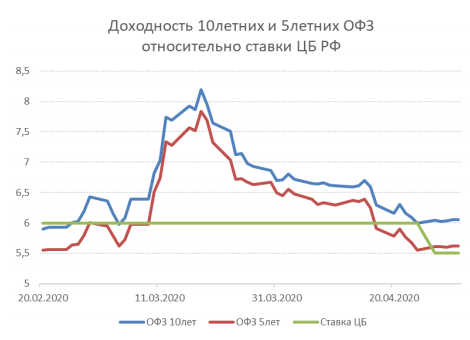

После восстановительного роста, продолжавшегося почти месяц, на прошедшей неделе рынок рублёвых облигаций показал боковую динамику, в полной мере отыграв сигналы ЦБ на переход к стимулирующей политике. Дополнительным подтверждением силы рынка является существенный объем первичных размещений. Прежде всего это ОФЗ.

В среду были размещены два выпуска: 3-х летний 25084 и 7-ми летний 26232. Общий спрос составил солидные 189,4 млрд. руб., объем размещения 134,1 млрд. С учетом риторики ЦБ, ОФЗ на текущий момент являются одной из самых интересных историй на EM.

Из корпоративных выпусков можно отметить размещения Детского мира и МТС. Оба прошли со снижением первоначальных ориентиров, при этом объемы размещения составили 3 и 5 млрд. соответственно.

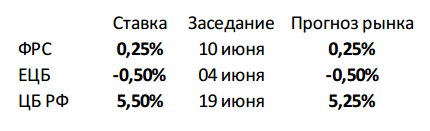

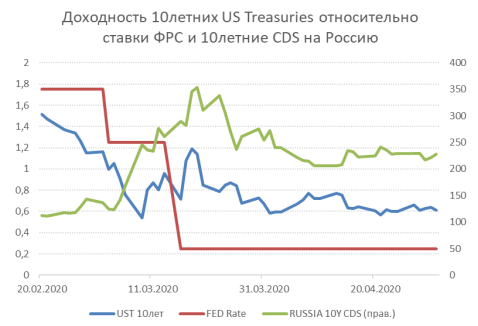

На рынке валютного долга также наблюдалась преимущественно консолидация. Итоги заседания ФРС США не стали сюрпризом для участников – ставка сохранена на уровне 0 – 0,25. CDS на Россию консолидируются на отметке 180 пунктов.

Эта неделя скорее всего будет относительно спокойной с небольшими объёмами торгов из-за длинных майских праздников.

Комментарий по глобальному рынку акций

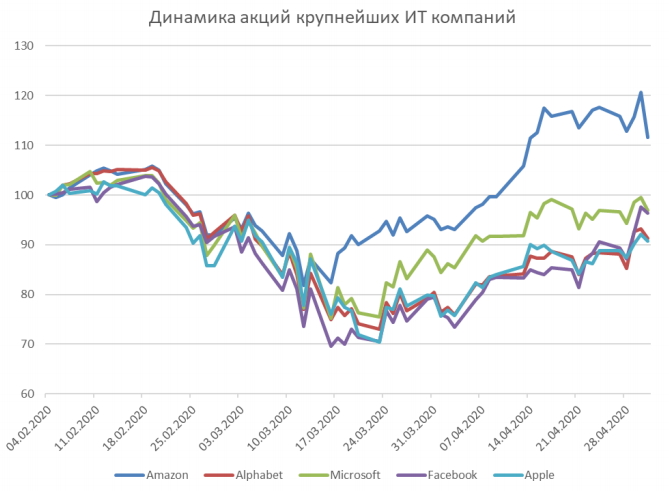

Главным событием недели мы считаем отчетности крупных технологических компаний. Всего за 3 дня отчиталась 5 крупнейших компаний США: Alphabet, Facebook, Microsoft, Amazon и Apple. В целом результаты оказались лучше ожиданий, а прогноз на текущий квартал (в той части, которую менеджмент не побоялся раскрыть) не такой уже и плохой. Например, несмотря на ощутимое падение рекламного рынка в марте, в апреле ситуация стабилизировалась. По крайней мере на рынке цифровой рекламы. Это хорошие новости для Alphabet и Facebook, чьи акции закрыли неделю в хорошем плюсе. Надежды инвесторов на хорошие финансовые результаты Amazon тоже оправдались. При этом Amazon остался верен себе и в любой неопределенной ситуации начинает особенно активно тратить деньги. Подобная тактика позволила компании за 10 лет «с нуля» войти в ТОП-3 на рынке видео-стриминга и интернет-рекламы и стать ТОП-1 на рынке облачных сервисов. Отчеты Apple и Microsoft также превзошли ожидания, однако для этих компаний текущий квартал будет значительно более важным, чем прошедший.

Из других новостей отметим обнадеживающие данные об эффективности препарата «от коронавируса» от Gilead. Однако реакция рынка была несоразмерно сильной: индекс S&P 500 вырос после этой новости почти на 3%. Ну а в пятницу на рынках вновь появилась фраза «торговая война». Трамп пригрозил Китаю санкциями за сокрытие правды о распространении коронавируса. Судя по всему, в США уже не сомневаются, что вирус был искусственно выращен в лаборатории в Ухане. Естественно, что Китай не обвиняют в специальном распространении вируса, однако предъявляют (вполне обоснованные) претензии за сокрытие фактов, которые помогли бы сдержать распространение эпидемии в других странах. Несмотря на это, скорее всего, мы не увидим серьезных санкций и возобновление торговых войн в ближайшее время. Мировая экономика сейчас слишком слаба для этого, а новое падение рынка акций может помешать Трампу выиграть выборы. Тем не менее индекс S&P 500 упал на 3% в пятницу.

На этой неделе сезон отчетностей продолжится, однако пока что можно сказать, что худшие опасения не подтвердились, падение акций в феврале марте было чрезмерным, а восстановление в апреле – обоснованным. Мы считаем, что в краткосрочной перспективе рынки будут находиться на текущих уровнях (в районе 2800 по S&P 500), а инвесторам нужно переключиться на выбор отдельных акций, а не на угадывание следующего сильного движения по рынку в целом.

Макроэкономическая статистика

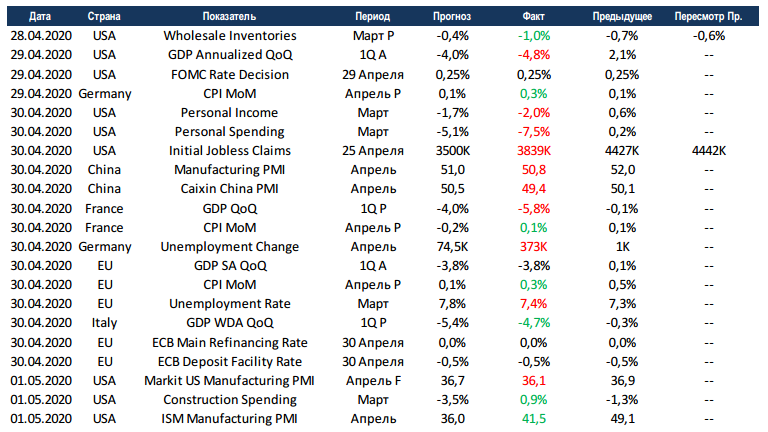

На прошедшей неделе вышел большой объём статистики, цифры на этот раз актуальные. Падение ВВП в США и Франции превысило прогнозы, а в Италии оказалось не таким сильным, как ждал рынок, но в целом цифры близкие по различным регионам. В Германии количество безработных за апрель выросло на 373 тысячи, в США в очередной раз сократилось количество первичных обращений за пособиями по безработице, но показатель всё ещё очень высокий. Заседания Центробанков сюрпризов не принесли, все ключевые ставки оставлены без изменений, риторика очень мягкая, помощь экономикам будет расширяться.

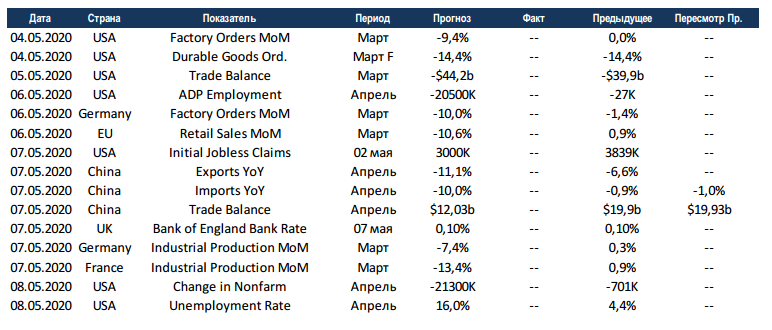

На этой неделе в США выйдут данные по рынкам труда за апрель, сокращение количества рабочих мест ожидается на экстраординарном уровне, около 20 млн. Уровень безработицы должен подняться в 4 раза, с 4,4% до 16%. Китай отчитается по торговле, консенсус ждёт сокращения торговли и профицита торгового баланса. Европейские страны начнут отчитываться по промышленному производству за март, рынок ждёт от 7,4% сокращения в Германии до 13,4% во Франции. Влияние макроэкономической статистики на динамику рынка будет в целом умеренным, большее внимание будет уделено возобновлению геополитического конфликта между США и Китаем.

Получите консультацию наших специалистов